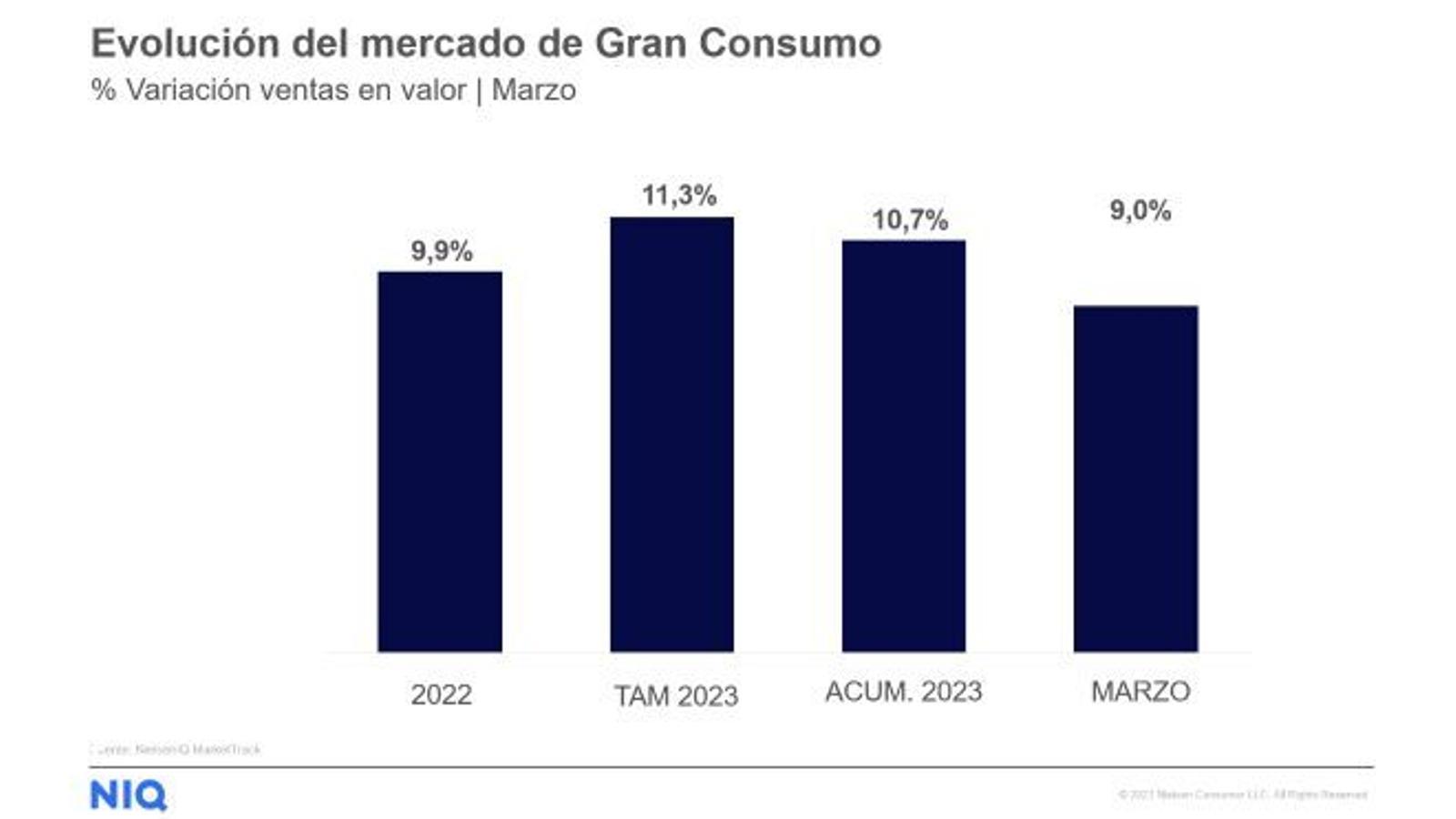

En España las ventas totales de bienes de consumo se incrementaron un 9% interanual en marzo, un dato que se sitúa por debajo de los dos dígitos por primera vez en este trimestre de 2023 (10,7% de acumulado). Se observa un crecimiento del 15,2% en el precio promedio, pero al mismo tiempo un retroceso en la demanda en volumen del 5,3%, según los últimos datos publicados por NIQ.

Desglosado en sus tres categorías principales, la alimentación ya no es el capítulo que registró mayor gasto para los españoles (+7,7%): las ventas en bebidas lo hicieron en un 12,5% y droguería, perfumería e higiene registraron un alza del 11% interanual.

No obstante, lo ocurrido en alimentación se explica por una bajada en la demanda del 10%, algo sin precedentes, y al aumento en el precio del 19,6%, la mayor subida desde que iniciamos este periodo inflacionista. Por el contrario, bebidas registra un crecimiento de las ventas en volumen del 3% y un incremento en el precio del 9,2%, mientras que droguería perfumería e higiene, también ven como la demanda baja un 4,7% y su precio se eleva un 16,5%.

Variaciones en precio y volumen

Entre los productos que sufrieron mayores alzas, azúcar y edulcorantes vuelven a copar los primeros puestos, con un 40,6% más, lo que ha llevado a una contracción de la demanda del 17,9%, seguidos de la margarina, con una subida en el precio del 30,2% y una disminución de las ventas en volumen del 4,9%.

Los derivados lácteos vuelven a estar en la lista de los productos que más se encarecieron. Así, la mantequilla incrementó su preció en un 28%, los quesos blancos pasteurizados lo hicieron en un 27,5% —aunque la demanda se mantiene invariable, un 0,2% más— y la nata subió su precio un 27%, con una bajada en el volumen del 4,8%. La categoría de leche líquida y bebidas vegetales aumentó su precio un 23,4% y sufrió un retroceso de la demanda por encima de los dos dígitos, un 11,6% menos.

Entre los productos que más se han encarecido también se encuentra el arroz, que acrecienta su precio en un 25%, con una destacada bajada en el volumen del 24,5%. Similar subida padecen los alimentos para mascotas, mientras que los postres preparados suben un 24,2% y los alimentos infantiles lo hacen en un 23,3%, también con un significativo descenso de la demanda del 22,3%. Mención especial merece el aceite, que sale de la lista de los alimentos que más se han encarecido y, aunque cuesta un 15% más que hace un año, esto es producto casi exclusivo del estallido de la guerra de Ucrania, cuando se disparó el precio del girasol.

Por lo que respecta a las categorías que registran crecimientos más moderados en el precio nos encontramos los platos preparados refrigerados, con un 7% de incremento, los frutos secos, con un 4,7% o los vinos, con un 3,5%. Como en meses anteriores, en este listado con menores subidas, figuran varios productos de la categoría de droguería, perfumería e higiene y así los detergentes y suavizantes de la ropa suben su precio en un 7% y un 5,6%, respectivamente; el maquillaje lo hace en un 3,6%, con un importante crecimiento de la demanda del 22,7%, o el tratamiento facial que observa incluso como reduce su precio en un 0,5%, con un aumento del volumen prácticamente igual al maquillaje, un 22,4%

Los productos de protección solar suponen un capítulo aparte. Con un crecimiento más moderado en el precio del 3,5%, elevaron espectacularmente su demanda en un 171,5%, motivado por la preparación de las vacaciones de Semana Santa y las altas temperaturas.

Marca de distribuidor vs. marca de fabricante

A fecha de cierre del primer trimestre, las ventas en valor en marcas de distribuidor se incrementan en un 15,4%, frente a la subida del 7,3% de las marcas de fabricante, mientras que las ventas en volumen se reducen en un 2% para las primeras y un 6,5% para las segundas. Sin embargo, el precio aumenta en un 17,8% en el caso de las marcas de distribuidor, frente al 14,8% en las marcas de fabricante.

Por canales de venta, la situación se mantiene estable. Los supermercados grandes (de 800 a 2.500 m²) incrementan 0,3 puntos, alcanzando un 55,9% de cuota; los supermercados pequeños (menores de 300 m²) avanzan 0,2 puntos, con un peso del 7,9%; los supermercados medianos (de 300 a 799 m²) logran 0,3 puntos más, con una cuota del 16,2%, mientras que los independientes de menos de 300 m² retroceden 0,4 puntos y los hipermercados también descienden en 0,3 puntos, alcanzado cuotas del 4,0% y el 12,4%, respectivamente. Las estaciones de servicio no varían y tienen un peso del 1,5%, mientras que el canal online, desciende 0,1 puntos, lo que supone una cuota del 2,1%.