el pasado 1 de junio. -")

El “Observatorio de la Desescalada del sector de Bares y Restaurantes en España” (ODBR) es el resultado de agregar la información que proporcionan más de 100 empresas de distribución sobre sus ventas de productos de alimentación y bebidas a más de 100.000 establecimientos de Horeca.

Este trasiego ordenado de información es posible gracias a la gestión de Fedishoreca -la asociación nacional de distribuidores- que solicita, recibe y estandariza todos los resultados, en función de la fase de desescalada, publicando semanalmente los resultados del porcentaje de establecimientos abiertos y de las compras realizadas.

El objetivo de ODBR es traducir esta información consistente y representativa en datos objetivos sobre establecimientos operativos -abiertos- y sus cifras de negocio -de compra- en comparación con los del ejercicio anterior para definir así la velocidad e intensidad de la desescalada.

El acuerdo entre Fedishoreca y los equipos de Grupo Caterdata y Food Service Institute hacen posible la interpretación de los datos, en un informe divulgativo y útil para todos los operadores del sector. Este informe se actualizará cada semana y dará a conocer a través de Food Retail & Shoppers, el newsletter de Grupo Caterdata y los comunicados de Food Service Institute.

Nota técnica del estudio

Los datos en base a los que se realiza este trabajo proceden de la información que aportan una base de más de 100 empresas de distribución que operan en España y dan servicio para su abastecimiento a más de 100.000 bares y restaurantes distribuidos por toda la geografía nacional.

Esta muestra representa la tercera parte de los establecimientos totales censados en España (INE) y en las diversas Comunidades Autónomas.

Son datos de ventas (sell-in) al canal y por tanto sujetas a ciertas limitaciones: se desconocen la cifra de los stocks y por tanto de las ventas reales. Es muy posible que las cantidades iniciales sean algo desproporcionadas (las de la primera semana de la desescalada) ya que las compras se han producido después de más de dos meses de cierre de los negocios, no reflejan tampoco los productos que han circulado sin coste -o menor coste- como consecuencia de las numerosas promociones que se están produciendo para incentivar el consumo.

Los datos, una vez recibidos, son tratados y estandarizados por parte del equipo de José Manuel Fernández, director general de Fedishoreca.

Autores del estudio

El Consejo de Redacción de los informes está compuesto por Antonio Manuel Agustín, socio fundador de Food Service Institute (FSI); José Manuel Fernández, director general de Fedishoreca; Alfonso Pastor, director general de Grupo Caterdata; y Javier Rueda, secretario general de FSI.

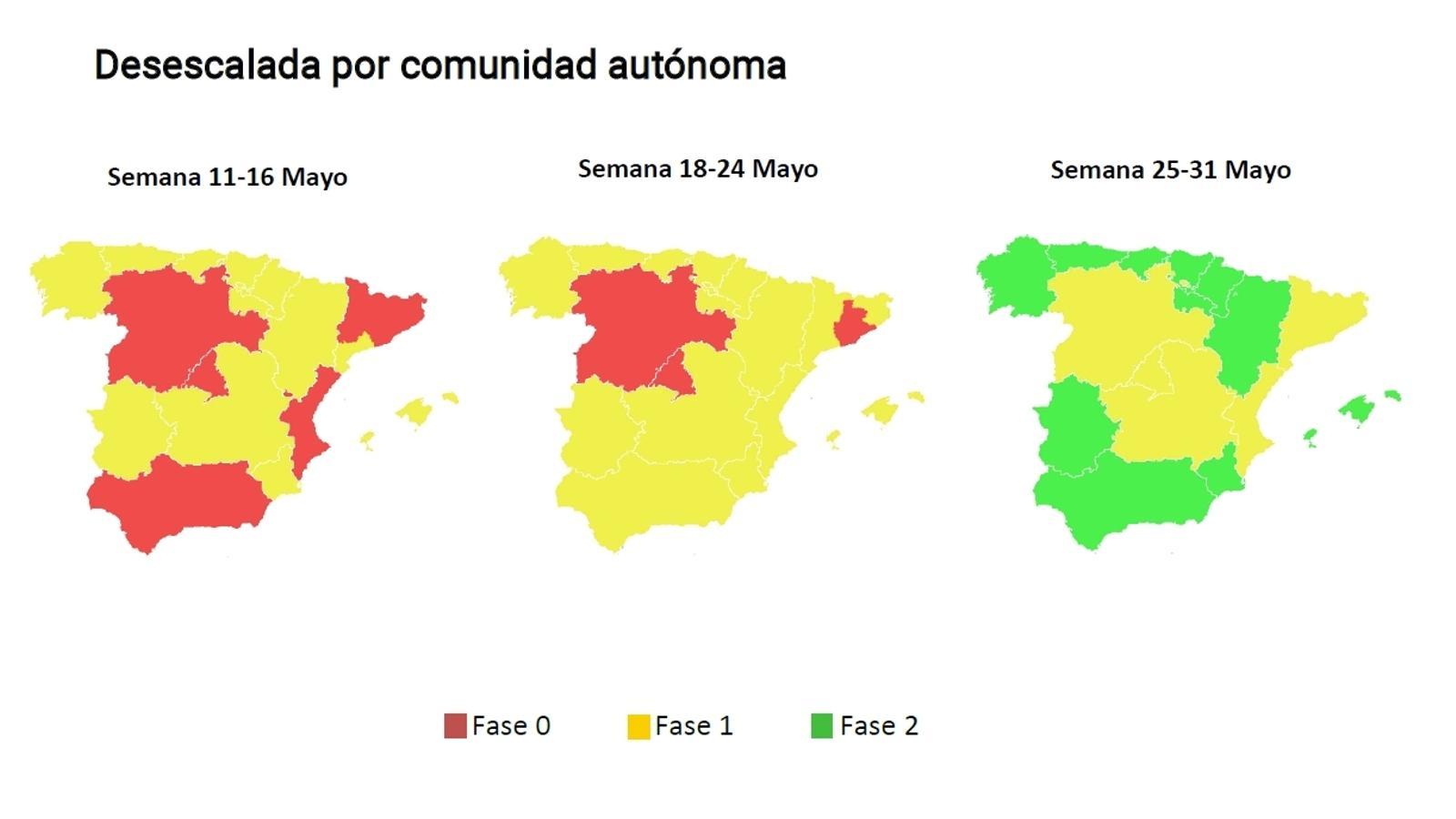

Las fases de la desescalada de restaurantes y bares en España

El plan de desescalada del Gobierno ha registrado las siguientes fases:

FASE 0: 4 Mayo

Pudieron abrir los restaurantes con servicio de comida para llevar sin consumo en el local. El servicio deberá prestarse con la máxima protección individual.

A lo largo de esta Fase 0 se intensificará la preparación de todos los locales públicos con señalización y medidas de protección para preparar el comienzo de la siguiente fase, que es la Fase 1.

FASE 1: 11 Mayo

La fase 1 fue la inicial en Formentera, La Graciosa, El Hierro y La Gomera, y comenzó el 11 de mayo en aquellas provincias que pudieron dar el salto de escalón una vez evaluada su evolución. Es a partir de este momento cuando las terrazas abren, si bien han de hacerlo con el 50% de mesas permitidas en años anteriores o con algunas más si el Ayuntamiento de la localidad permite más espacio disponible y se realiza un incremento proporcional del espacio peatonal en el tramo de la vía pública. No se podrá consumir en el interior. Además se abrirán los hoteles pero sin posibilidad de utilizar las zonas comunes y con restricciones, por ejemplo, en restauración.

En todo caso, se deberá mantener un distanciamiento social de al menos dos metros entre las mesas o agrupaciones de mesas, en las que sólo se podrá atender a un máximo de 10 personas. Entre un cliente y otro, se desinfectarán mesas y todas aquellas superficies de contacto de uso compartido, se evitará el uso de cartas de uso común y se fomentará el pago con tarjeta. Además, se eliminarán de las mesas productos de autoservicio como aceiteras, vinagreras, servilleteros o dispensadores de palillos.

FASE 2: 25 Mayo

La fase 2, prevista para el 25 de mayo salvo en las ya mencionadas excepciones, supondrá la apertura de los restaurantes. No obstante, tendrán aún bastantes limitaciones: el servicio en mesa deberá contar con una garantía de separación entre clientes y entre las propias mesas, mientras que el aforo estará limitado a un tercio de la capacidad habitual. Además, los clientes no podrán consumir en la barra, sólo sentados. Por otra parte, las discotecas y bares nocturnos seguirán cerrados. Los hoteles podrán abrir sus zonas comunes limitando también a un tercio su aforo, pero los servicios de cafetería y restauración seguirán sujetos a las restricciones anteriores.

FASE 3: 8 Junio

Ya en la fase avanzada, que como muy pronto comenzará el 8 de junio, se extenderá el aforo de los locales al 50% de la capacidad y se permitirá que los clientes consuman en la barra con una separación mínima de 1,5 metros. En principio, no cambiarán las condiciones para las terrazas, que seguirán al 50% salvo nueva orden. Llegará también el momento de abrir las discotecas y bares nocturnos, que podrán hacerlo si garantizan un tercio de su aforo, como máximo. La última frontera también llega a los hoteles con la apertura de las zonas comunes, que estarán limitadas a la mitad de su aforo, excepto en los servicios de restauración, que seguirán las normas generales de este sector.

Duración total de la desescalada

En el mejor de los casos, la etapa de la desescalada tendrá una duración mínima en cada territorio de seis semanas, aproximadamente un mes y medio. Y la duración máxima, en el caso de que todo transcurra como hasta ahora, sería de ocho semanas para todo el territorio. De este modo, a finales de junio estaríamos en la nueva normalidad siempre y cuando la evolución de la epidemia esté controlada en todos los territorios.

Ritmo de aperturas

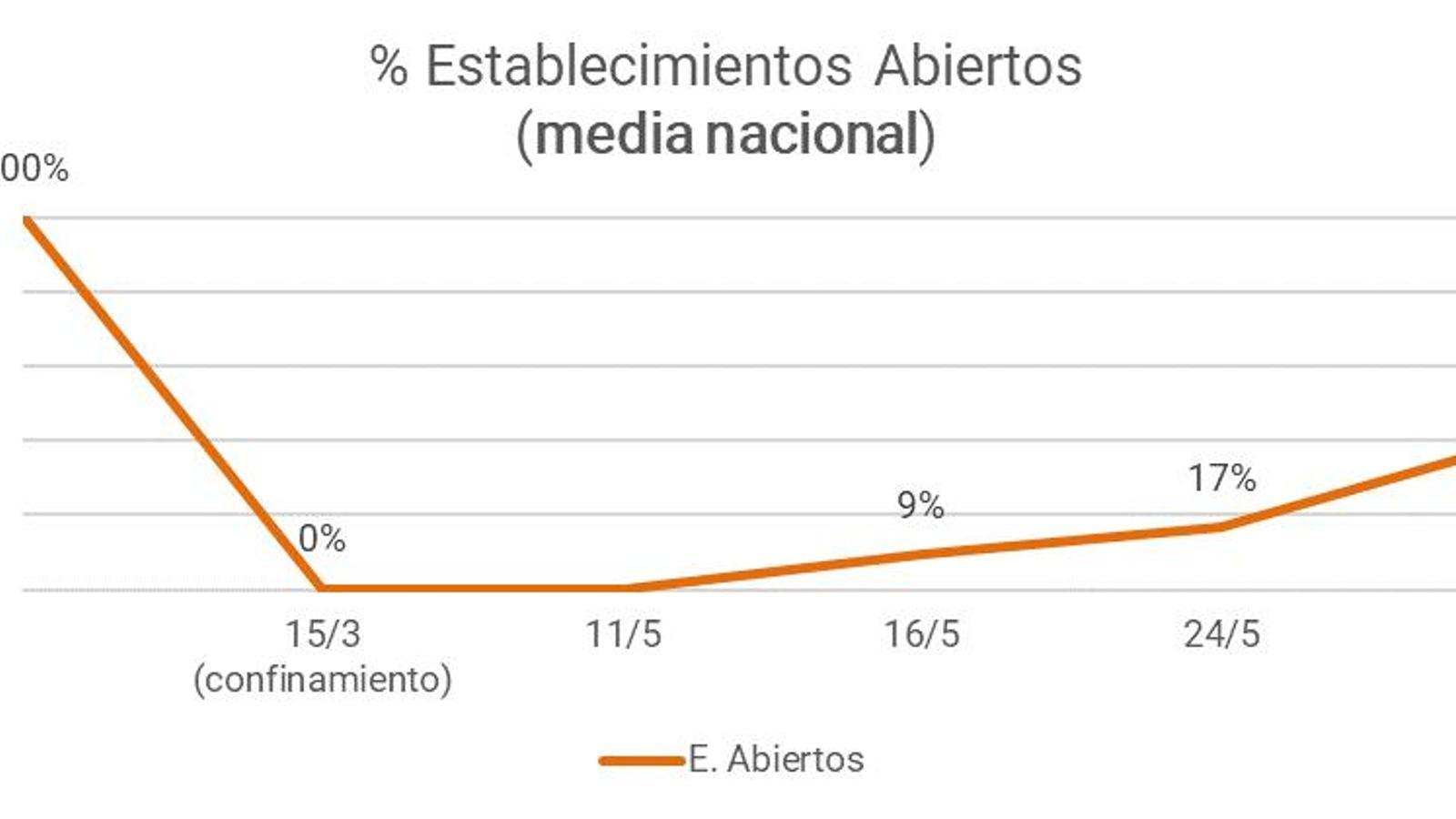

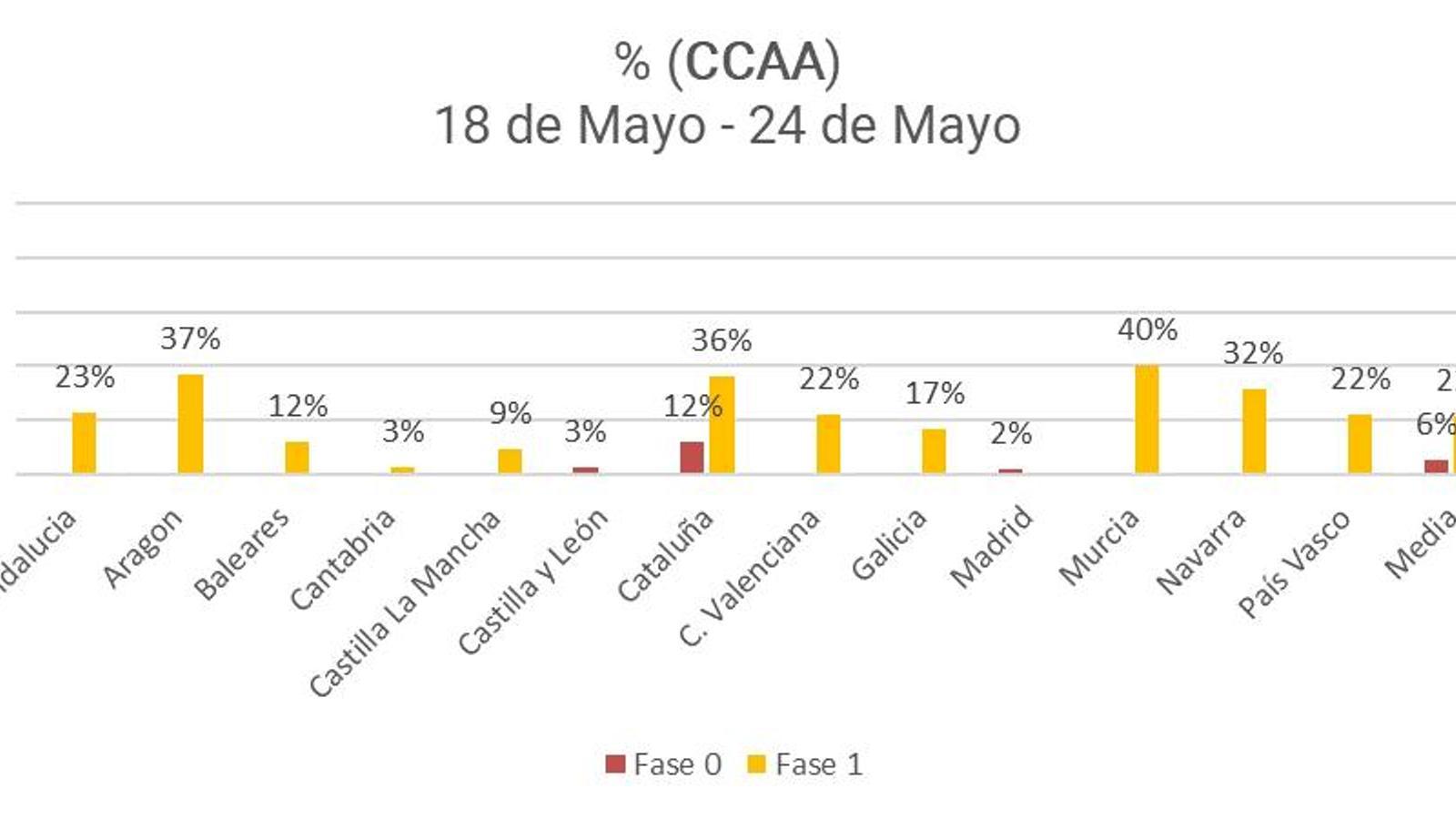

En esta sección se analiza la evolución en las aperturas de los establecimientos de HoReCa en las diferentes Comunidades Autónomas. El porcentaje indica el número de establecimientos abiertos durante cada una de las semanas analizadas.

Durante la primera semana, por ejemplo, se abrió el 9% de los establecimientos totales (media nacional).

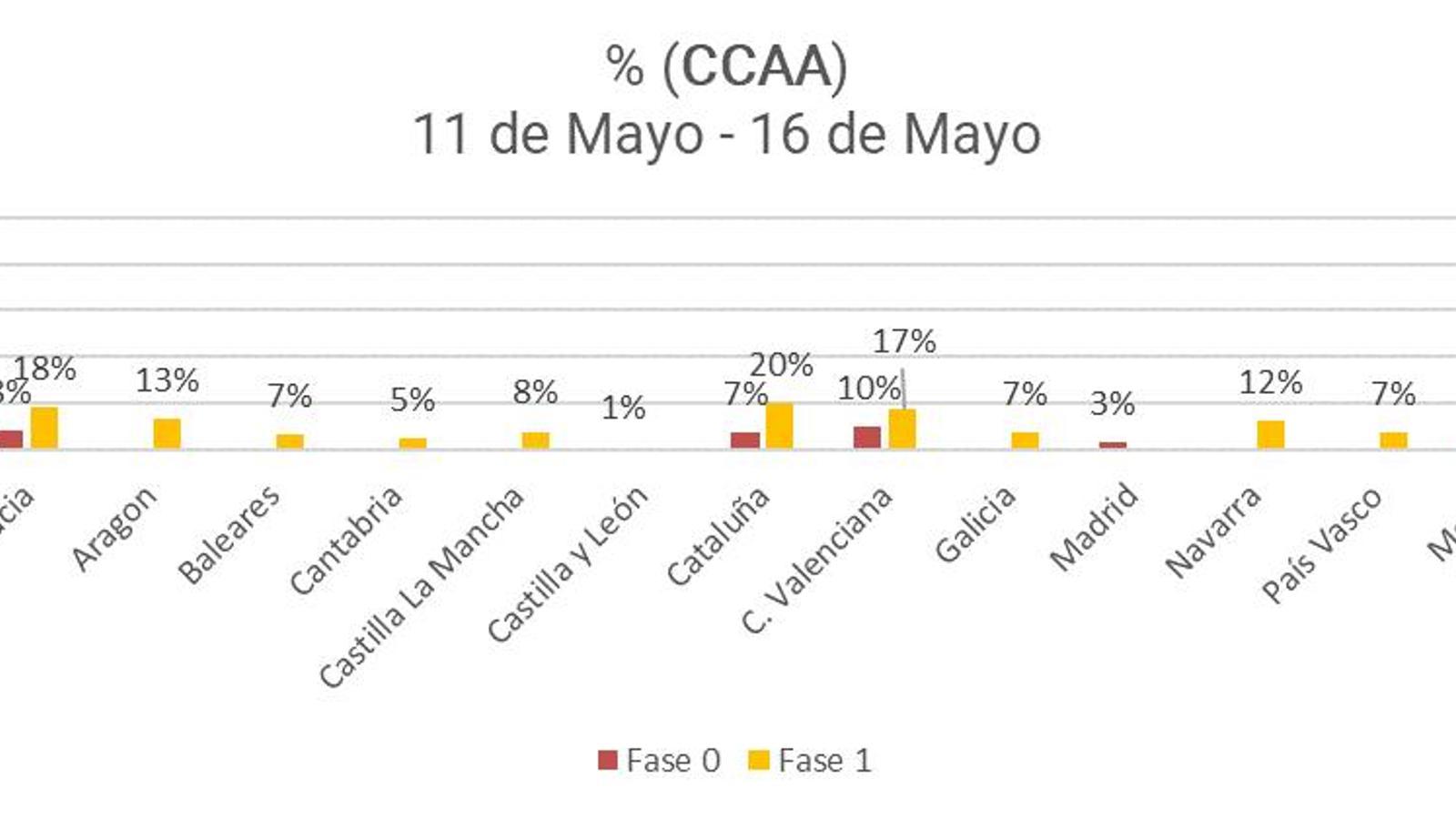

El ritmo de aperturas difiere según Comunidades Autónomas. Por ejemplo, las de Andalucía y Cataluña fueron especialmente proclives a las aperturas (18 y 20%) frente a comunidades como Cantabria (5), Baleares o País Vasco (7%).

En este período puede certificarse ya un notable desarrollo de aperturas, encabezada por Aragón (35%) y Murcia (30%). Le siguen de cerca Cataluña y Comunidad Valenciana (27%), Andalucía (25%) y Navarra (23%). El resto, pendiente de cambio de fase, mantiene una actividad muy baja.

En este período puede certificarse ya un notable desarrollo de nuestras aperturas. Las regiones de Aragón y Andalucía rozan el 60% de actividad. Les siguen Cataluña (51%) y Asturias (49%). Murcia y Navarra (45%) se sitúan en la media nacional.

En la comunidad de Baleares (21%), los hosteleros parecen haber postergado la reapertura para el final de las restricciones y poder coincidir así con la reanudación de la actividad turística, -especialmente con extranjeros- dado que su negocio es notablemente dependiente de ellos. No obstante, Madrid cierra la estadística, con el 18% de aperturas.

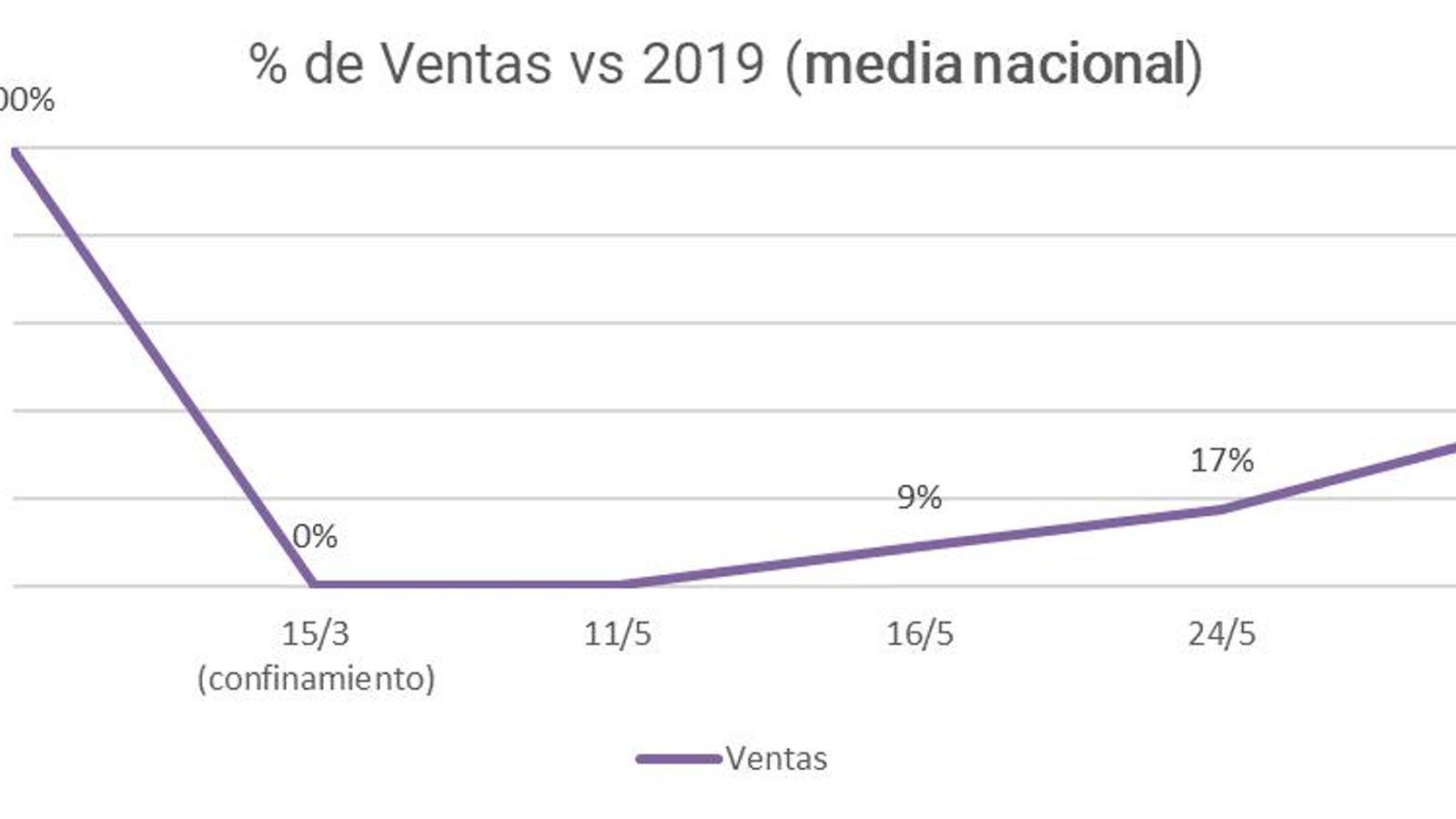

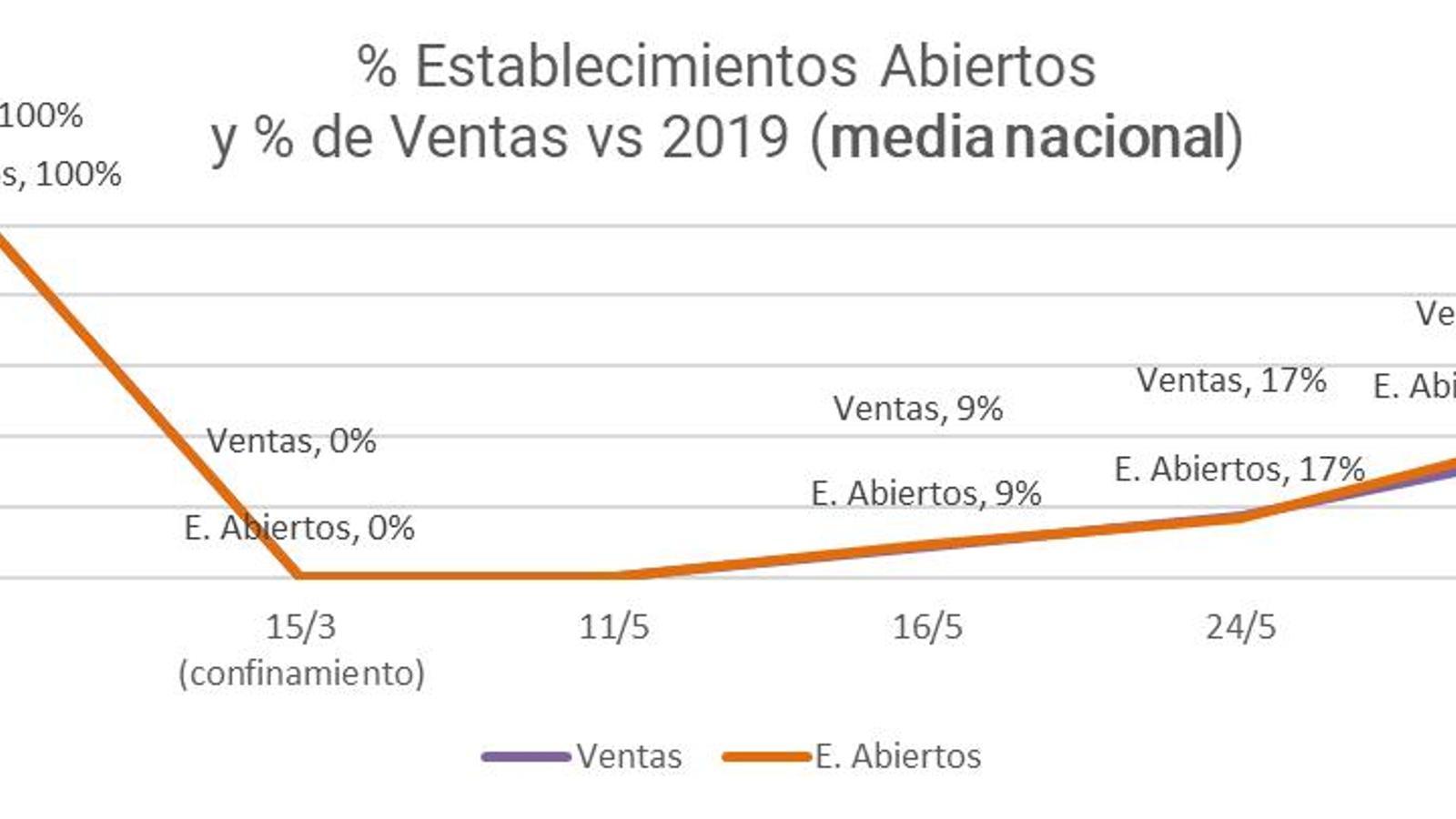

Evolución de las ventas

Bajo este epígrafe analizamos el porcentaje de ventas (de distribuidores a establecimientos horeca) respecto al mismo período en 2019. A finales de mayo, los negocios abiertos (el 40%) supusieron unas ventas en torno al 36% respecto al año anterior.

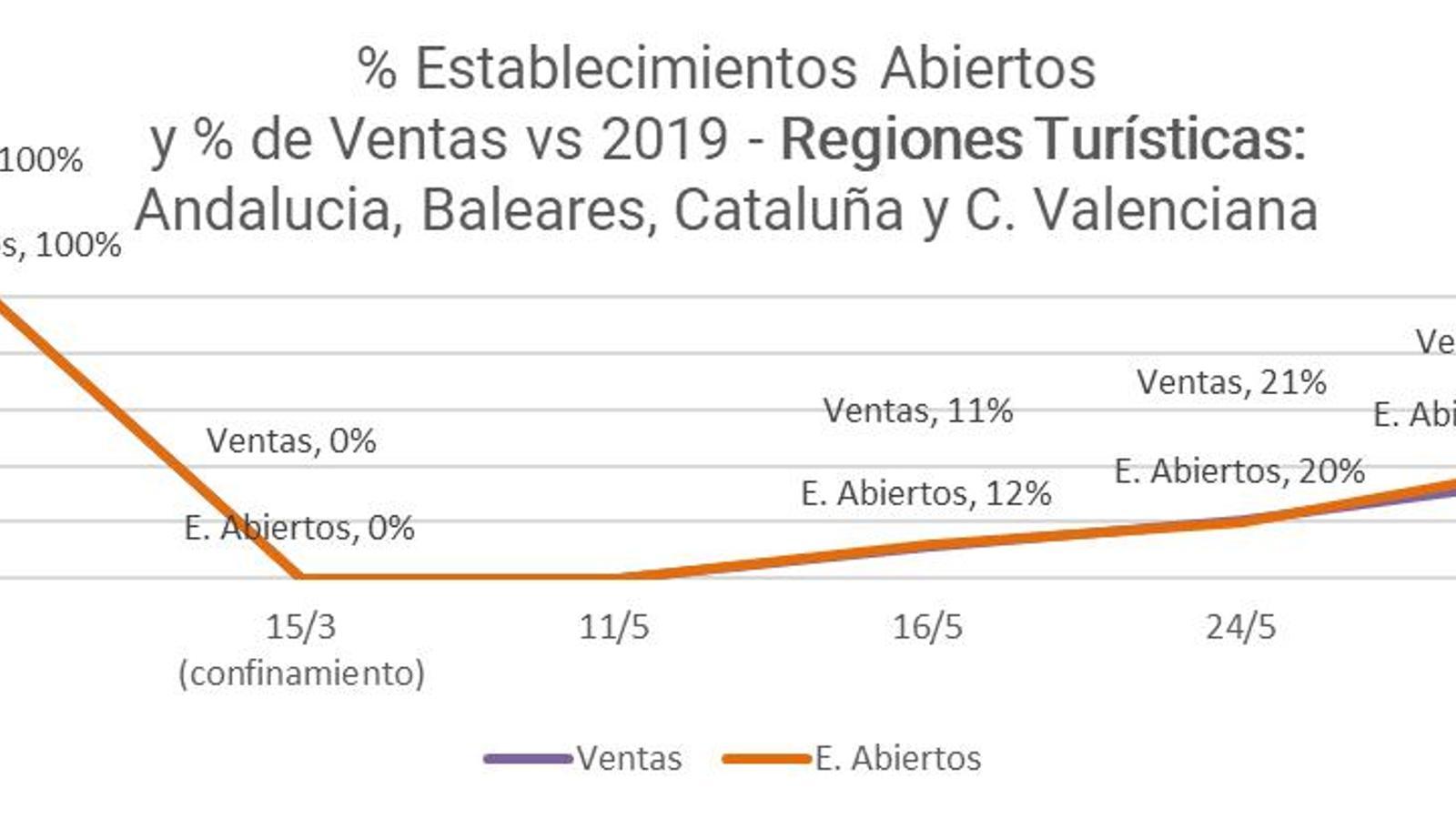

La semana del 11 al 16 de mayo viene marcada por una destacada actividad económica en Andalucía, Aragón y Cataluña.

Estas primeras cifras deben ser interpretadas con prevención al tratarse de datos de “Sell in”, es decir, de las ventas entre distribuidores y restauradores, que pueden estar disfrazadas por las características especiales de los primeros pedidos después de semanas de inactividad: de un lado, no están necesariamente alineadas con las ventas que finalmente se producirán y, de otro, pueden enmascarar promociones de producto o precio que han ofrecido los proveedores fabricantes.

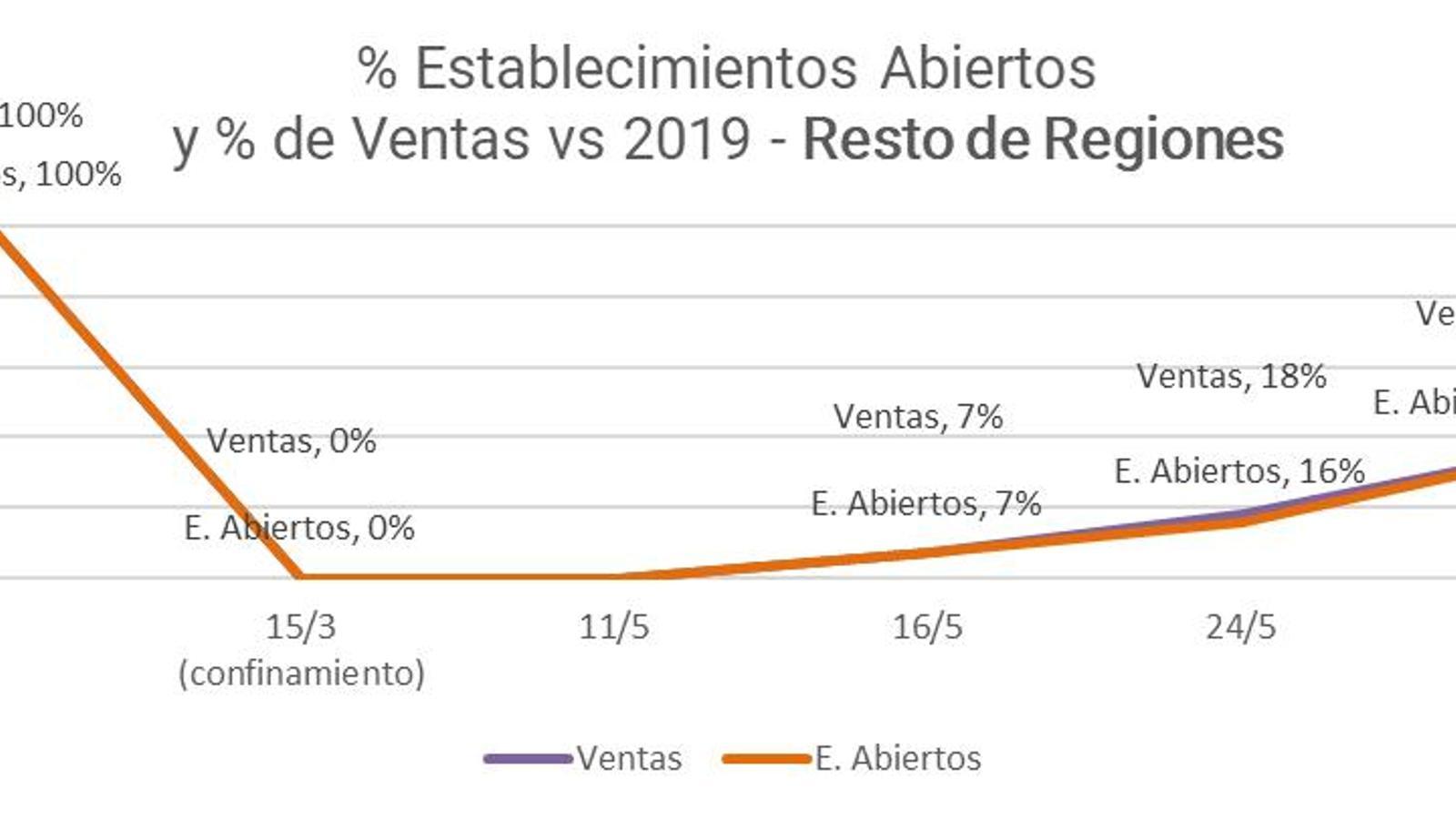

La actividad económica más destacada, la de Murcia, Aragón y Cataluña. En Cantabria, Castilla y León y Madrid, las cifras de consumo siguen siendo anecdóticas, en torno al 2-3% respecto a 2019.

Aragón y Andalucía duplican prácticamente su actividad respecto a la semana anterior. Cantabria, Castilla y León y Madrid, en camino de alinearse con el resto de comunidades y multiplican por seis o siete la facturación. No obstante, Madrid, a la cola (17%).

Baleares se mantiene anormalmente por debajo en cuanto a facturación (18%). Hemos analizado líneas atrás este caso indicando que la tasa de aperturas es esencialmente baja por la alta dependencia turística.

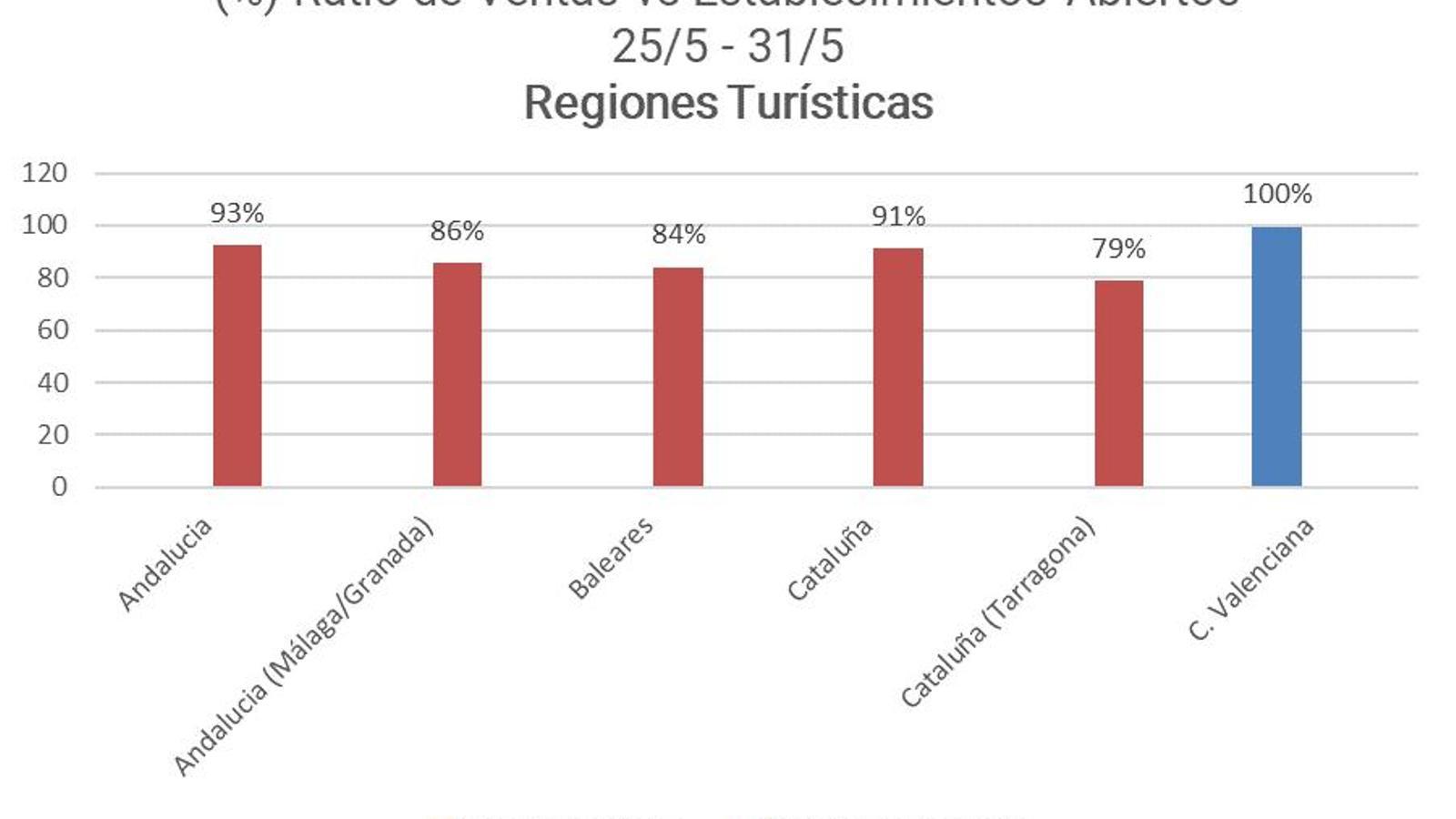

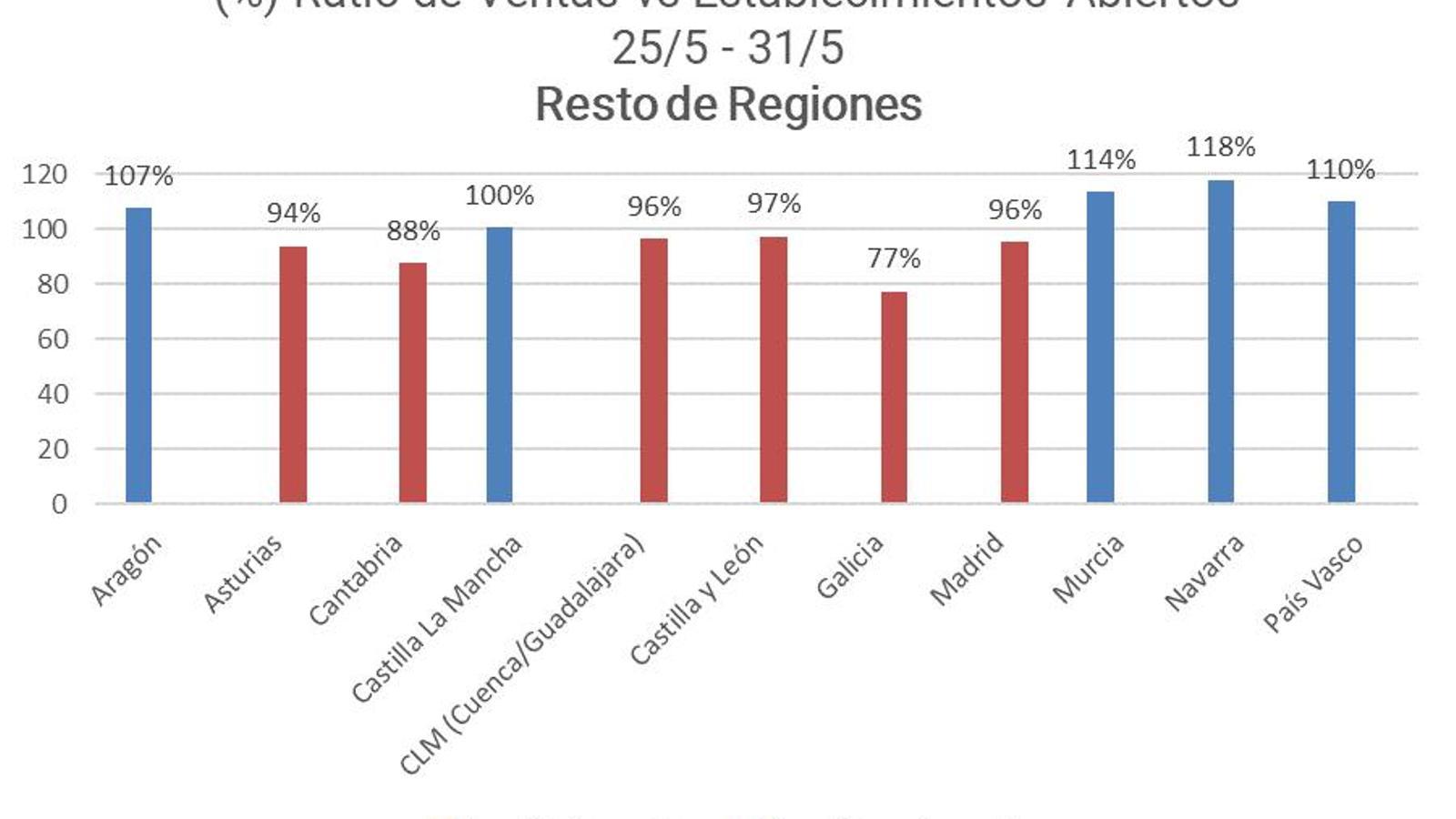

Rendimiento (establecimientos abiertos / compras al suministrador)

En esta sección analizamos en primer lugar la relación entre las aperturas y el volumen de compra. Ambos porcentajes deberían coincidir a medida que se avanza en la desescalada: a un 10% de establecimientos abiertos debería corresponder un volumen de compras del 10%, a un 20% de aperturas, un 20% de facturación y así sucesivamente.

Si observamos los datos de la tercera semana empieza a haber una desalineación entre ambas cantidades. Es posible, en algunos casos, que al inicio de la desescalada, los establecimientos abiertos, al tener escasa competencia, vendieran por encima de lo que les correspondería.

Este efecto es especialmente acusado en las regiones con alto peso del turismo. Murcia, Navarra y el País Vasco son las zonas en las que los baristas y restauradores demuestran un desempeño mejor con ventas (compras al distribuidor) con cifras superiores a las que les correspondería en base a la tasa de apertura.

Conclusiones

- Abrir el negocio tiene “riesgo controlado”. Se observa una proporción de las cantidades compradas respecto al número de establecimientos abiertos. La venta se reparte de forma proporcional entre los establecimientos.

- Abrir antes podría significar aprovecharse temporalmente de las ventas potenciales de los establecimientos cerrados. Se mantiene una proporción similar entre compras y aperturas a medida que pasan las semanas.

- La cifra de negocio parece sostenerse en el tiempo. Los establecimientos que han abierto siguen comprando en proporciones similares a medidas que avanza la desescalada.

- Llama la atención el caso de Aragón, con valores ligeramente por encima de la media: ¿Puede deberse a un consumo esencialmente local?

- Las zonas turísticas (Baleares especialmente) están teniendo un ritmo de aperturas y un desempeño de negocio claramente por debajo de otras zonas