Mercadona anunció el pasado 26 de febrero una rebaja de precios sobre un total de 500 referencias que, en el conjunto del primer trimestre de 2024, le ha permitido obtener una impresionante ganancia de cuota (+0,4%) hasta alcanzar el 36,6% del mercado de distribución moderna (excluido el comercio tradicional).

Sin embargo, la proeza se ha saldado a un alto precio: la erosión de sus márgenes de beneficio.

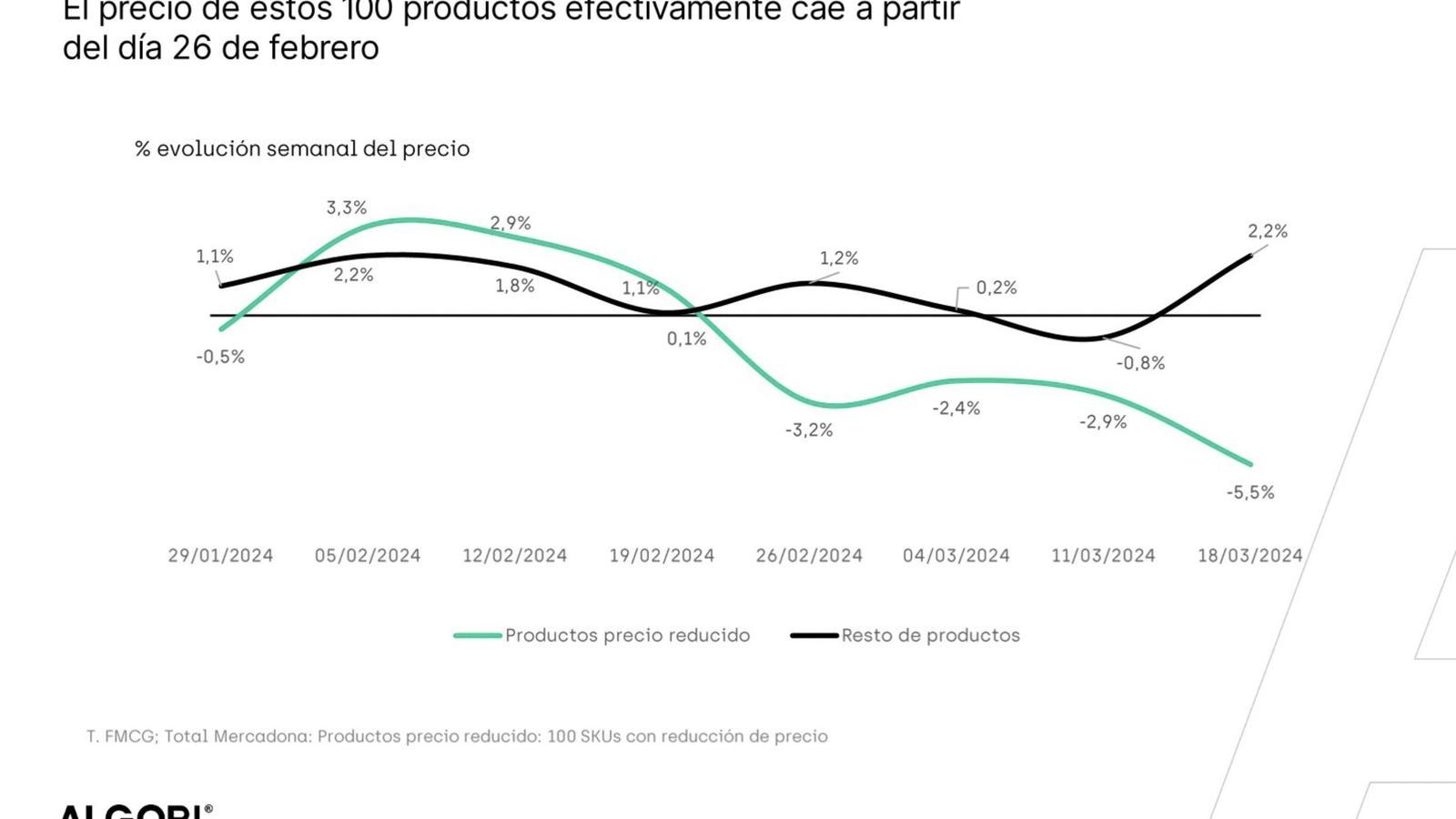

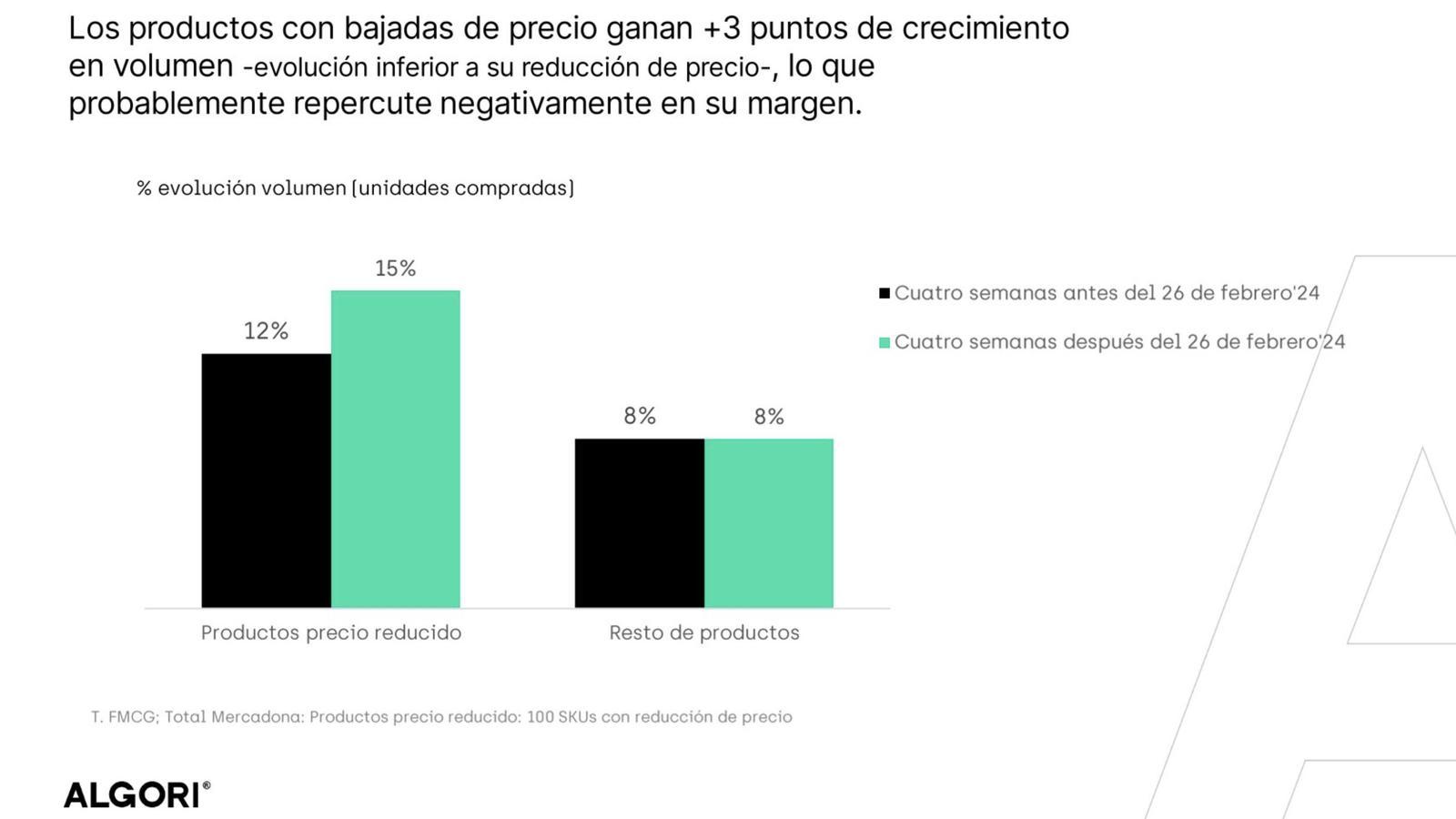

Los datos publicados por Algori, extraídos de una muestra representativa de 100 productos, muestran que el precio de las referencias rebajadas descendió el 5,5%, mientras que el volumen de venta de estas mismas referencias sólo se ha incrementado el 3%.

En otras palabras: la enseña que preside Juan Roig no ha logrado compensar los precios más bajos con ventas proporcionalmente más altas, lo que se traduce en márgenes más ajustados.

Las ventas en volumen de los productos no rebajados han permanecido estables, a pesar de un incremento de precios del 2,2%.

En muchos casos, los datos sugieren que la rebaja de precios ha impulsado a muchos consumidores a sustituir productos sin rebaja por productos similares que sí han sido rebajados, como se puede ver en el gráfico con los derivados lácteos (abajo).

Mercadona, Carrefour y un negocio cada vez más concentrado

El primer trimestre de 2024 ahonda en la rivalidad entre Mercadona (36,3%) y Carrefour (13,2%), que crecen respectivamente el 1,2% y el 0,3% en términos interanuales. Por detrás se encuentran Lidl (8,3%), Grupo Dia (4,8%), Eroski (4,7%), Consum (4,5%) y Alcampo (4,2%).

Consum es la tercera enseña que más crece en términos interanuales, con un avance de dos décimas.

Por debajo de los siete grandes retailers se encuentran Ahorramas (2,2%), Aldi (2,1%), El Corte Inglés (1,3%), Bon Preu (1,2%), Gadis (1,2%), Dinosol (0,9%), Lupa (0,8%) y Froiz (0,6%). Cabe tener en cuenta que estos datos se refieren a la distribución moderna y excluyen el comercio tradicional, lo que explica la disparidad respecto a las cifras de Kantar.