El Congreso de Estrategia Comercial y Marketing ha sido el escenario de la presentación del barómetro 'Cómo construir conjuntamente valor en Gran Consumo', que expone las perspectivas de las principales empresas fabricantes y distribuidoras del sector para el segundo semestre del año.

Según los datos de la encuesta, el 87,5% de los distribuidores señala el impacto de la guerra en Ucrania sobre las materias primas como el principal desafío para el sector en el segundo semestre del año, seguidor por posibles roturas en la cadena de suministro, los cambios de hábitos que se puedan producir en los consumidores y la contracción de la demanda.

Los fabricantes apuntan a los mismos desafíos, aunque, en este caso, la principal preocupación es la evolución de la inflación. Con este contexto, el 56% de los retailers espera un 2022 de crecimiento para el sector del gran consumo, mientras que el 31% cree que los resultados del sector se estancarán y el 7% prevé un decrecimiento.

Los fabricantes son algo más cautos, y el 38,1% cree que hay demasiada incertidumbre para hacer predicciones, mientras que el mismo porcentaje sí espera un año de crecimiento.

"El contexto internacional, la situación inflacionista y las tensiones en las cadenas de suministro dibujan un escenario complejo y de mucha incertidumbre para las empresas del gran consumo, que, aun así, son mayoritariamente optimistas respecto al consumo en este 2022", ha apuntado Marta Munné, de AECOC Shopperview.

Mejora de las ventas

El gran consumo acumula un crecimiento en valor del 4,6% hasta el mes de abril, según los datos presentados por NielsenIQ en el 27º Congreso AECOC de Estrategia Comercial y Marketing. La responsable de analítica de la consultora, Ángeles Zabaleta, ha explicado que el volumen de ventas del sector ha caído un 1,3% en estos primeros cuatro meses del año, pero proyecta un crecimiento del 3,7% en la facturación para final de este año.

En este sentido, el 37,5% de los distribuidores prevé que cerrará el primer semestre del año por encima de sus objetivos -la mayoría proyecta un crecimiento de su facturación de entre el 1% y el 3% en 2022-, con el mismo porcentaje que espera estar en línea con las metas marcadas y un 25% que cree que estará por debajo.

En el caso de los fabricantes, el 43% prevé cerrar el primer semestre por encima de lo esperado, mientras que un 45% estará en línea con los objetivos marcados y un 12% cree que no llegará a cumplirlos.

En el análisis de tendencias, el 56% de los distribuidores creen que en 2022 el e-commerce de gran consumo se consolidará en una cuota de mercado entorno al 3%.

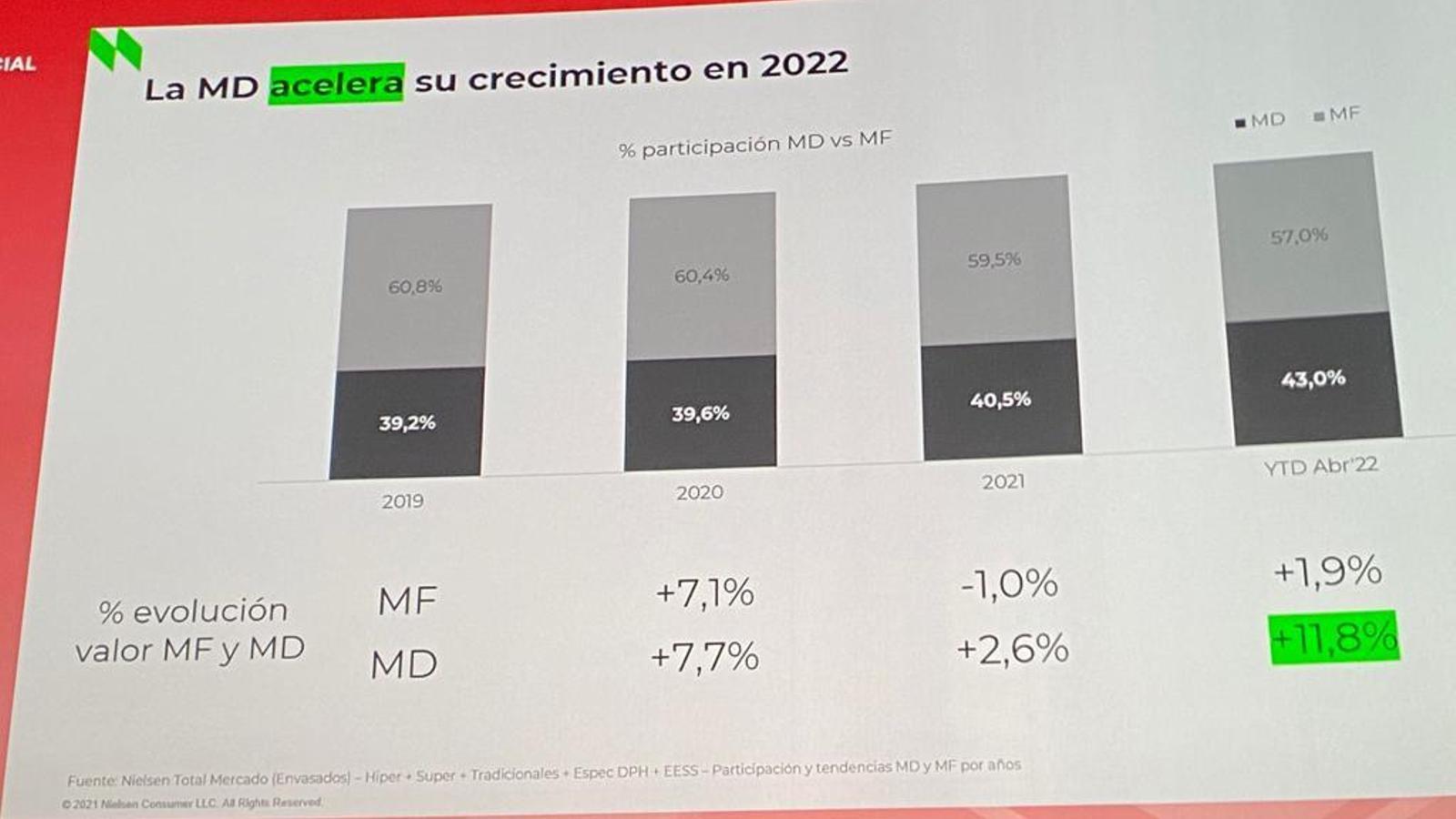

Otra de las tendencias es el auge de la Marca de la Distribución (MDD), que, según los datos de Nielsen, ha crecido un 11,8% en lo que llevamos de año, y ya representa un 43% del total de las ventas de productos, por un 57% de las marcas de fabricantes. De hecho, a comienzos de año la marca de distribuidor suponía el 40,5% del mercado, frente a ese 43% actual.

Los informes presentados también muestran como, ante la incertidumbre, los consumidores optan por simplificar su cesta de la compra y muestran menos interés por la innovación. Según los datos de AECOC Shopperview, el 51% de los encuestados afirma que actualmente compra productos básicos y se fija menos que antes en las novedades que aparecen en el mercado.

En definitiva, estas circunstancas han redundado en un entorno diferente, que ha cambiado a raíz de la propia evolución del sector y también de los acontecimientos que se han ido sucediendo, a saber: los nuevos hábitos del consumidor, la transformación digital y, últimamente, una incertidumbre creciente e inflación

Recuperación del consumo

A pesar del contexto de incertidumbre y de la caída en el índice de confianza de los consumidores que se ha registrado en los últimos meses, hay signos de dinamismo en el consumo para los próximos meses.

Tras la buena campaña de Semana Santa, los datos de AECOC Shopperview apuntan a un verano también positivo: el 59% de los encuestados planea salir en sus vacaciones veraniegas -el 75% hará turismo por España, el 27% irá a su segunda residencia y un 19% viajará al extranjero-, mientras que un 22% todavía no ha hecho planes y tan solo un 19% tiene previsto quedarse en casa. Además, cuatro de cada diez cree que este verano gastará más que el año pasado.

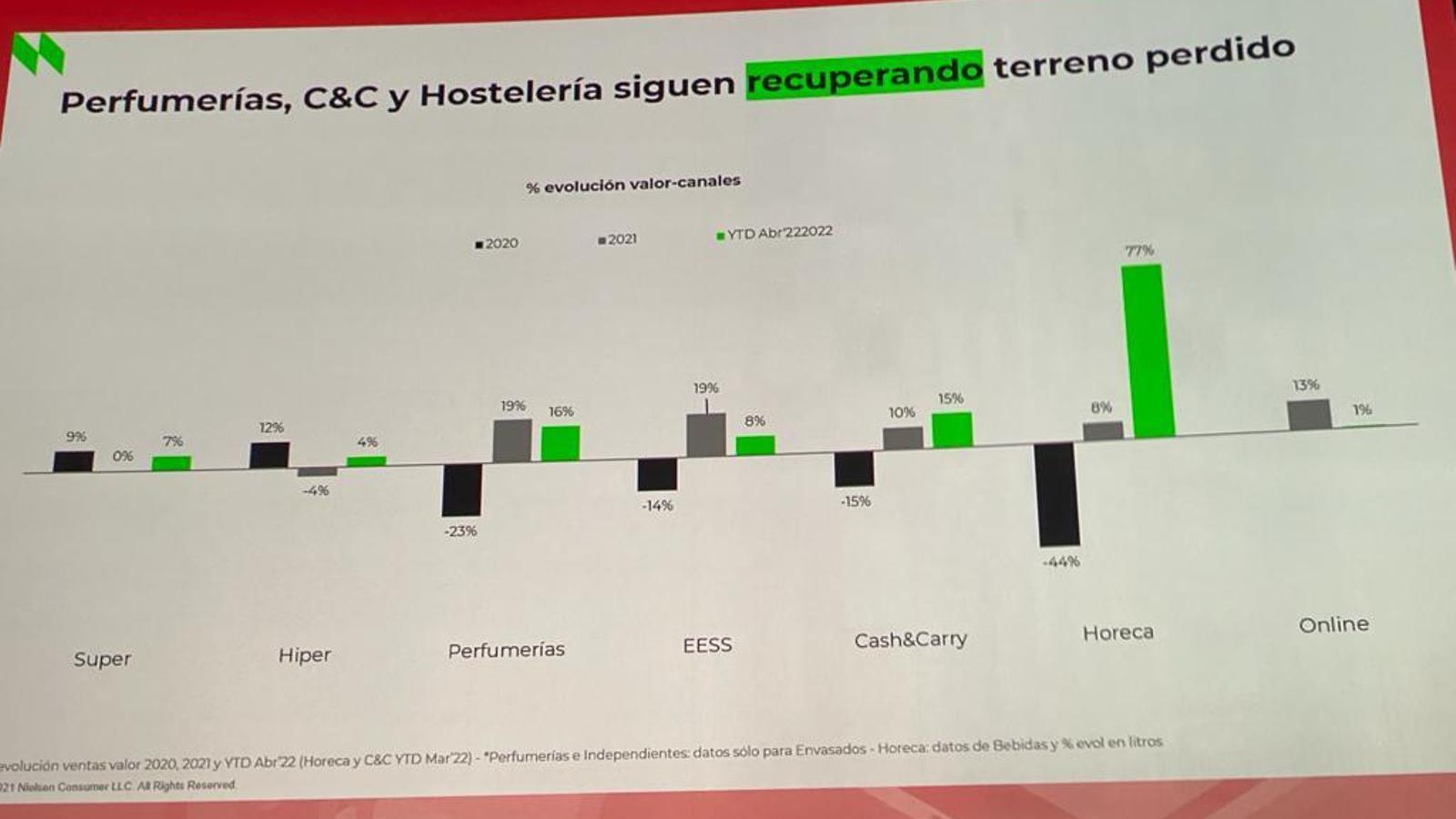

Los signos de recuperación también llegan a los sectores más castigados durante la pandemia. Según el informe presentado por NielsenIQ en el congreso, el sector de la restauración acumula un crecimiento del 77% en lo que llevamos de año, mientras que las perfumerías registran incrementos de ventas del 16%.

Los datos expuestos por AECOC Shopperview muestran que la inflación y la subida de precios centran las preocupaciones de los consumidores, lo que ocasiona cambios en su comportamiento de compra. Así, el 70% se fija más que antes en precios y promociones, un crecimiento de 10 puntos respecto a los datos del año pasado.