Siempre es complicado hacer predicciones sobre cómo se desarrollará el retail alimentario español en el futuro. Cientos de factores pueden influir en la evolución del sector, aunque más o menos los expertos se atreven a hacer previsiones fundamentadas sobre cuál será la salud de Mercadona, Carrefour, Dia y cia en España. Recurrimos a un reciente informe de LZ Retailytics, consultora alemana especializada en retail, que para 2023 ve un liderazgo incontestable aún mayor de Mercadona, un crecimiento notable de Lidl y Consum, y cierta estabilidad para el resto de cadenas, aunque muchas deberán reforzarse si no quieren sucumbir. Sacamos la bola de cristal. Así estarán nuestros supermercados en cinco años.

¿Puede alguien desafiar a Mercadona? LZ Retailytics lo tiene claro: no. Según un análisis de Gildas Aïtamer, Senior Retail Analyst de la consultora, Mercadona crecerá el 3,9% anual en los próximos cinco años, haciendo que su cuota de mercado pase del 24% actual a rozar el 30%. Por tanto, no ha tocado techo, como algunos auguraban hace unos años. "Mercadona es una máquina bien engrasada. Tan bien engrasada que se ha convertido en un rodillo en el comercio minorista. No solo puede reforzar su control en precios, sino también que puede reducir su rentabilidad en estos años para mejorar sus tiendas, su propuesta de productos frescos y su comercio electrónico", destaca en un informe.

Para LZ Retailytics, Mercadona tiene capacidad de crecimiento en el mercado español, pero es normal que mire otros horizontes. Portugal, de momento, será su objetivo a partir de 2019. Luego ya veremos. Para crecer en España, la consultora señala que Juan Roig podría recurrir a la premiunización de sus supermercados o entrar en formatos de tiendas más pequeñas para estar presente en áreas menos pobladas y que ahora son territorio de retailers regionales. De momento, Mercadona "avanza sin obstáculos, con un solo formato y concepto, con el desafío de mantener su expansión basándose en mejorar la eficiencia", dice la consultora.

El informe subraya que el retail alimentario español es uno de los más "fragmentados" en el oeste europeo, con un dominador absoluto sobre el resto, algo que se puede ver solo en pocos mercados como Suecia o Países Bajos. El hecho de que Mercadona esté en la actualidad haciendo una importante inversión en sus tiendas puede suponer una oportunidad de crecimiento para cadenas como Lidl y Aldi. Sin embargo, por mucho que ambas intenten aumentar su cuota de mercado (4,3% y 1,4%, respectivamente), nunca supondrán una amenaza real para Mercadona. LZ Retailytics sí prevé que Lidl pueda tener en 2023 una cuota superior al 5%, entrando por fin en el Top 5 español y quitando ese honor a Alcampo. Aldi podría alcanzar en cinco años el 2% de cuota.

Para el resto de retailers, buscar la estabilidad será clave en estos próximos cinco años. Quizá sea Carrefour la compañía que mejor aguante el tipo en España, mientras que Dia o Eroski deberán manejarse bien para mantenerse en sus posiciones actuales. LZ Retailytics se refiere a Consum como otra cadena con clara mejoría, acercándose al 4% de cuota de mercado en 2023.

La consultora destaca que muchos operadores aún están curándose las heridas de la crisis, racionalizando sus tiendas, reenfocando sus operaciones, invirtiendo en supermercados y en precios... pero no todas con el mismo éxito. En cuanto a las cadenas regionales, LZ Retailytics entiende que no tienen ni dinero ni intenciones de hacer movimientos importantes. "Se valora la opción de que haya fusiones entre cooperativas, pero hasta ahora no se materializan, como ha pasado con Covirán y Unide", añade.

Más supermercados

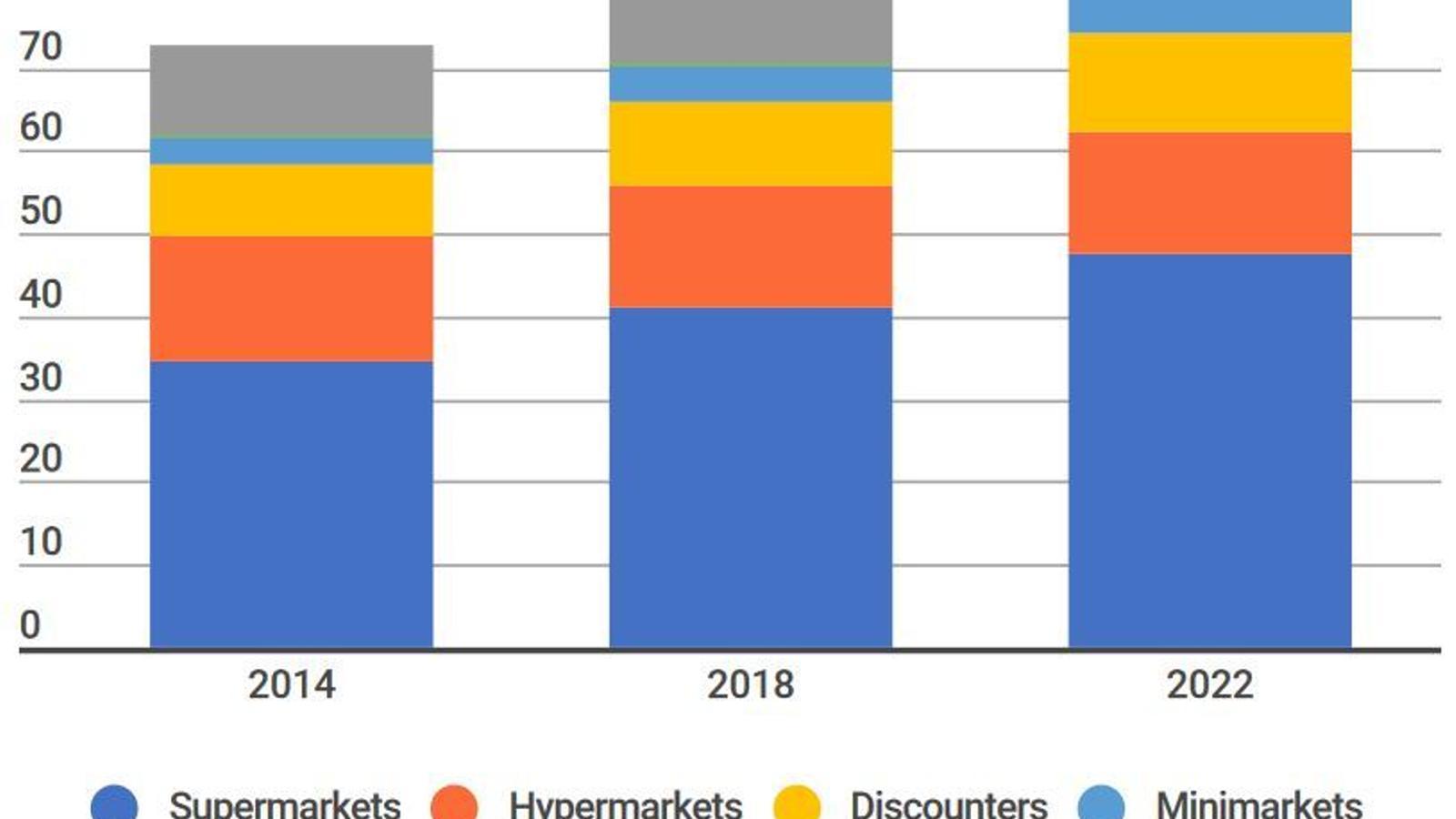

En cuanto al tipo de tienda, se prevé que para 2022-2023 haya un aumento considerable de supermercados y de tiendas discount, mientras que los hipermercados seguirán a la baja.

El ecommerce alimentario crecerá respecto a los niveles actuales, aunque no de una forma exagerada. Su cuota de mercado estará en torno al 3%.

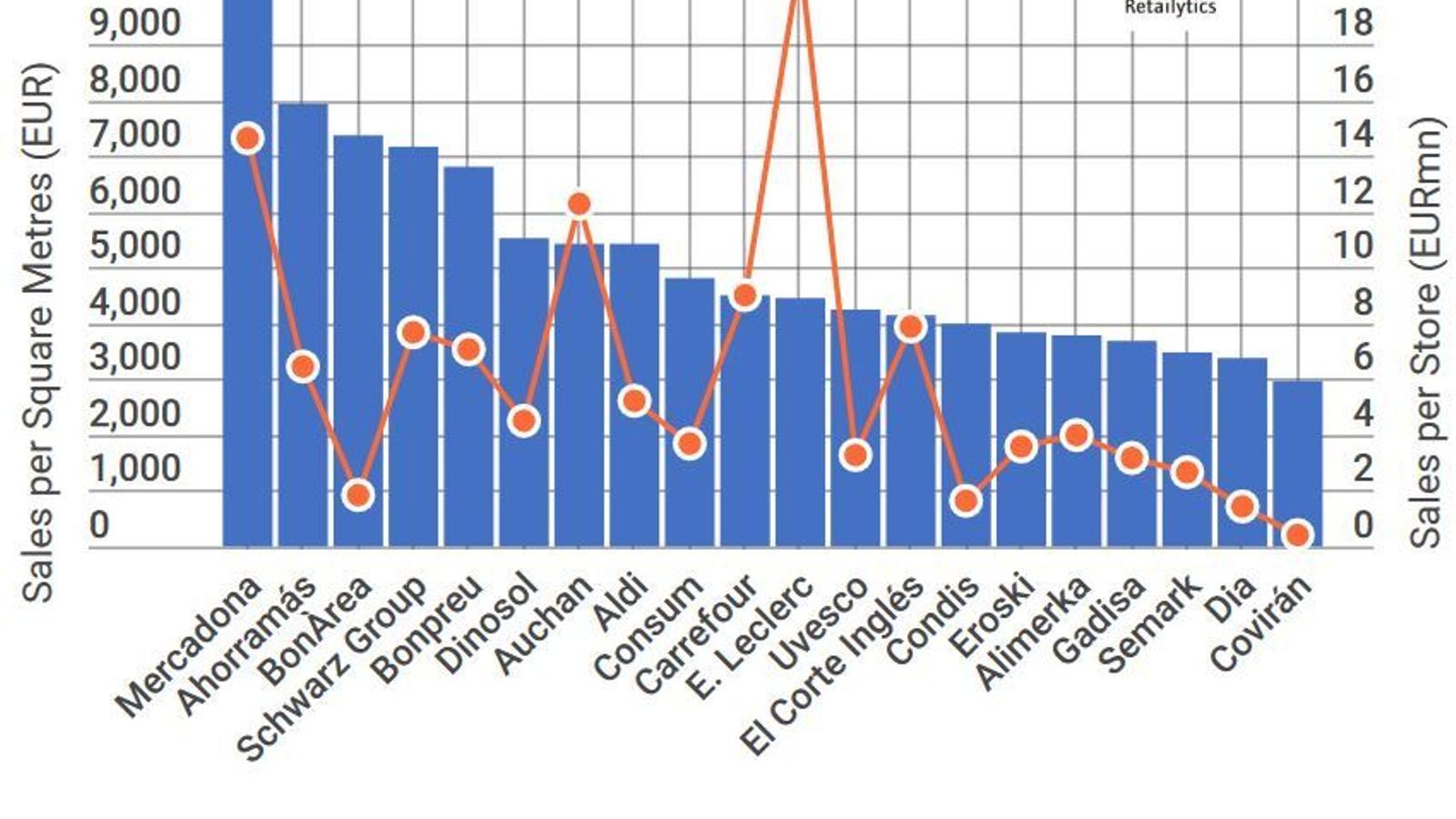

En cuanto a la productividad por metro cuadrado, Mercadona manda sobre los principales retailers del mercado español.