Los gestores y accionistas de las compañías de distribución alimentaria se enfrentan a una crisis inflacionaria sin parangón, a la vez que tienen que afrontar grandes desafíos relacionados con la sostenibilidad, la digitalización y el talento. Es hora de alternar las luces cortas con las largas, la táctica con la estrategia.

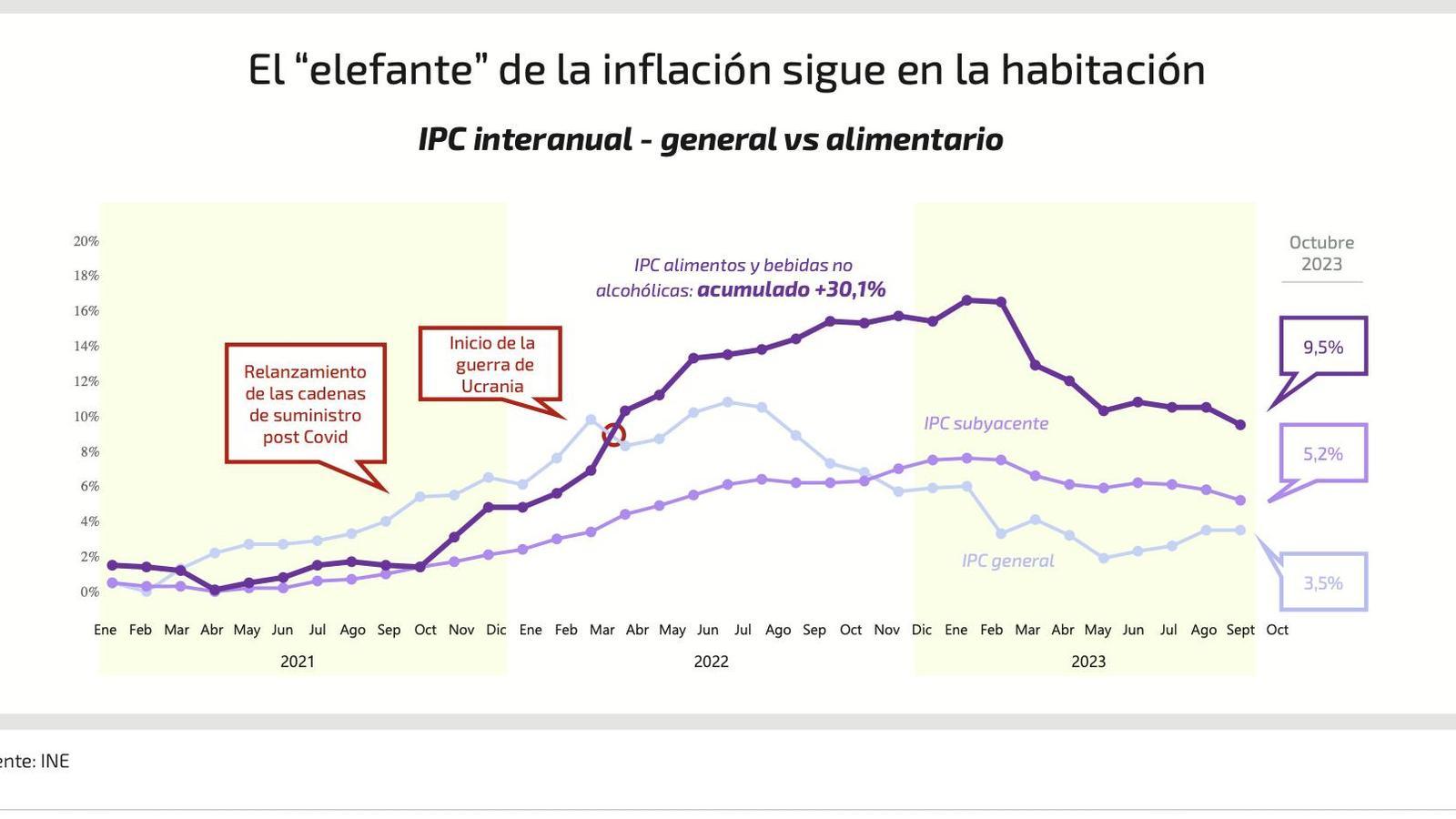

En el momento en que escribimos este artículo, se acaba de publicar el IPC alimentario interanual de octubre, que ha marcado 9,5% y ha confirmado lo que esperábamos desde que se publicó el dato adelantado de inflación subyacente: es la primera vez que este indicador, fundamental para entender las dinámicas del mercado de gran consumo, baja del doble dígito desde marzo de 2022, tal como podemos apreciar en la figura 1.

El elefante de la inflación sigue

A pesar de que el precio de las principales materias primas lleva bajando de forma consistente desde marzo de 2022 (el índice FAO, que mide la cotización mundial de cinco inputs estratégicos, ha caído desde un máximo de 159,7 hasta 120,6 en octubre de 2023), la verdad es que estamos tardando en ver una repercusión en el punto de venta, a pesar de la moderación que observamos en los últimos meses. La experiencia de crisis pasadas nos indica un tiempo aproximado de año y medio hasta que las bajadas en origen, una vez que están consolidadas, terminan de repercutirse a lo largo de la cadena.

Dicha traslación está condicionada por numerosos factores, como son la duración de los contratos de suministro, los efectos de segunda ronda en materias primas industriales y, por supuesto, la propia dinámica comercial entre fabricantes y distribuidores. Además, concurren factores externos como la sequía y el cambio climático, que están reduciendo la producción de algunas cosechas y frenando la deseada inflexión a la baja.

De esta manera, parece razonable marcar el segundo semestre de 2024 como el horizonte en el que podríamos volver a una inflación normalizada, en el entorno del 2-3%. Pero no deberíamos olvidar que el consumidor ya ha asumido una subida acumulada en torno al 30%, por lo que nunca volveremos a la situación que teníamos antes del Covid.

La realidad es que la cadena alimentaria ha reposicionado sus precios de una forma que jamás habríamos imaginado hace 24 meses. Esto no tendría que ser en sí mismo una mala noticia, si consideramos que la alimentación es un bien que hay que poner en valor. La pregunta es: ¿Cuál ha sido la aportación de este fenómeno a la buena salud del sector?

Dique de contención

En este proceso, es importante subrayar la responsabilidad que han mostrado los agentes de la cadena de valor en su conjunto. Entre todos, han puesto de su parte para que el 32,1% de incremento de costes al que se han tenido que enfrentar los agricultores y los ganaderos en sus insumos, se haya transformado en el 11,6% de inflación repercutido en el punto de venta, tomando la media del año 2022.

Si nos centramos en el estado de las relaciones comerciales, podemos decir que la industria ha sufrido por la dilación en el tiempo de las subidas de tarifas que han tenido que negociar con sus clientes en diferentes momentos de 2022 y 2023, lo cual ha generado una gran tensión. Por su parte, el retail tampoco ha trasladado en su totalidad los incrementos que ha soportado, en este caso, por razones de intensidad competitiva y por la voluntad de no perder clientes.

Los resultados se resienten

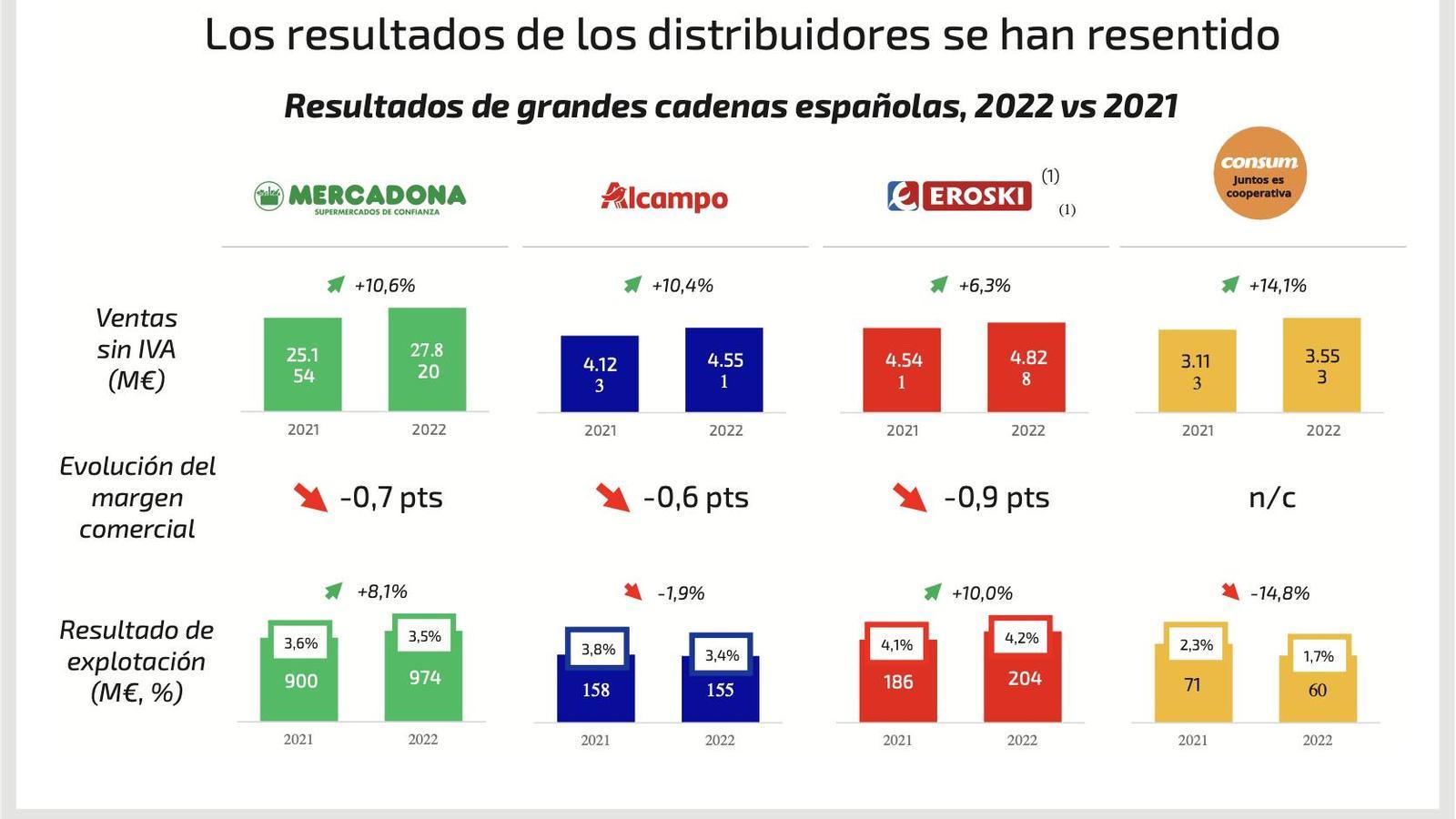

Esta situación se ha dejado notar en los resultados publicados por la distribución, relativos al ejercicio 2022: si analizamos la figura 2, con los datos de cuatro cadenas “sistémicas”, observamos varios patrones comunes. En todos los casos, se producen importantes incrementos en facturación; pero, también sin excepción, constatamos que ningún actor relevante se ha salvado de perder margen comercial.

Tampoco podemos olvidar que estas empresas han tenido que soportar subidas importantes en sus gastos de explotación, especialmente en los que se refiere a la energía y los salarios. Por ello, los resultados operativos se han resentido; algunos operadores, como Mercadona, han sido capaces de bajar solamente el valor porcentual y ganar masa de margen; muchos han perdido tanto en relativo como en absoluto. El caso de Eroski es una rara avis, con un incremento en la bottom line fruto del programa de optimización que le ha permitido recuperar cerca de un punto de beneficio.

2024, las perspectivas mejoran

Si nos centramos en 2024 y nos anticipamos al cierre de 2023, vislumbramos una reconstrucción de la rentabilidad de los fabricantes, que han terminado de llevar a cabo el pass through de sus incrementos de costes durante el primer trimestre y están “devolviendo” a sus clientes la dinámica de contención de subidas que tuvieron que soportar el año pasado, ahora en el sentido de las bajadas. Por su parte, la tendencia de los retailers es de estabilización, incluso de ligera mejora, a medida que la escalada de precios se va moderando. Sin olvidar el impacto “mecánico” que la inflación produce en la masa total de margen.

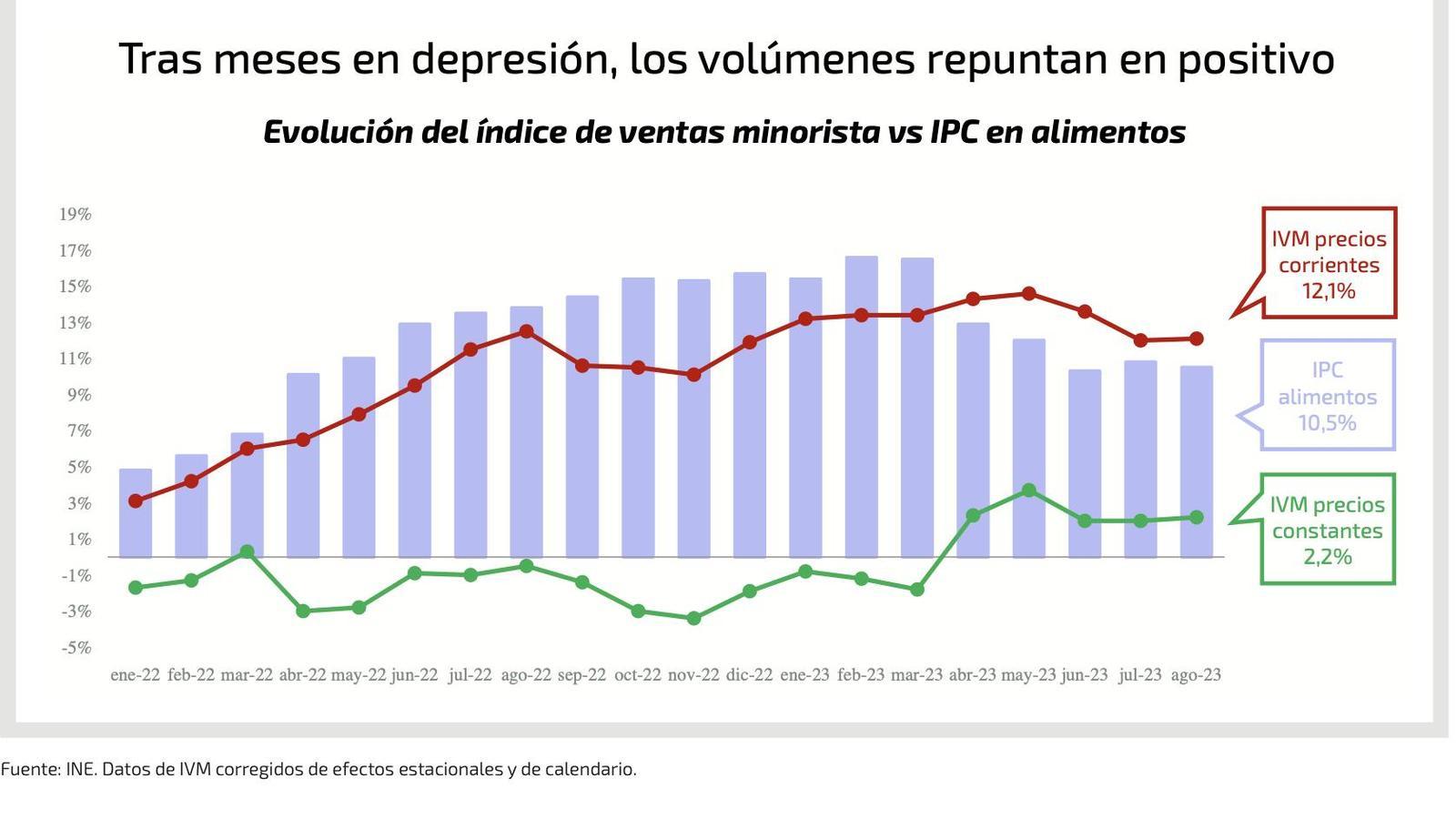

Por otra parte, un análisis del índice de ventas minoristas a precios constantes, que nos da una buena aproximación de los volúmenes de alimentos y bebidas, nos indica que hemos dejado atrás la dinámica de contracción que vivimos durante todo el año 2022 y el primer trimestre de 2023. Esta situación, que observamos perfectamente en la figura 3, empezaba a ser muy preocupante, tratándose de un bien de primera necesidad. La verdad es que el consumo se ha vuelto a poner en positivo en cuanto ha empezado a aflojar el IPC, lo cual es una buena muestra de la extraordinaria resiliencia de este sector.

Mix de consumo empobrecido

A pesar de la lectura positiva que arroja la recuperación en unidades, la otra enseñanza que nos aporta la figura 3 es la absorción del crecimiento en valor por factores exclusivamente inflacionarios. Hemos perdido la dinámica “virtuosa” de la que disfrutábamos en 2016-2019, cuando terminó la gran recesión, que combinaba incrementos moderados de volumen con una valorización del mix de surtido.

Esta realidad queda contrastada con el crecimiento que está experimentando la marca de distribución, que, según datos de Kantar acumulados a agosto, ha incrementado en 5,2 puntos su penetración en los últimos 24 meses. Se trata de un dato impresionante, si tenemos en cuenta que el punto de llegada se sitúa en el 43,5%, la cuota más alta en toda Europa.

Este fenómeno se explica por la combinación de dos factores:

- El impulso que la inflación aporta a las cadenas denominadas de “surtido corto”, aquellas que estructuran su propuesta de valor en torno a sus propias marcas y que en España tienen un peso muy importante en el mercado organizado (nos referimos a Mercadona, Lidl, Dia y Aldi).

- El incremento del surtido de private label en aquellas cadenas que basan su propuesta comercial en las marcas de fabricante, como las regionales, que están haciendo crecer las gamas de producto controlado para dar servicio a sus clientes.

La transferencia de MDF a MDD es una de las consecuencias más claras del fenómeno de down trading que el consumidor pone en marcha para proteger su poder adquisitivo; pero no es la única. También se produce un desplazamiento de las ventas hacia categorías más asequibles, como pueden ser las conservas o los congelados. De hecho, la bajada en volumen de la alimentación del año pasado se centró de forma particular en los frescos de mostrador, con especial incidencia en la carne y el pescado.

Afinando las estrategias de corto plazo

Los distribuidores siempre han hecho gala de una enorme capacidad de adaptación y en esta ocasión también lo están demostrando. Sus estrategias a corto plazo están enfocadas, por un lado, en optimizar la gestión de precios, sobre todo en las gamas de producto propio -en las que tienen mayor un margen de maniobra-, colaborar con los proveedores para dinamizar la actividad promocional, renegociar las bajadas que entienden se puede repercutir sobre ciertos productos y comunicarlo en el punto de venta. También se antoja imprescindible adecuar los sistemas de control interno para hacer un seguimiento exhaustivo de los volúmenes de ventas (kilos o litros): en el contexto actual, los datos de facturación pueden ser engañosos.

Por otra parte, es preceptivo profundizar en las oportunidades de mejora de la eficiencia operativa, que pueden permitir recuperar parte del margen que queda comprometido en la compra de mercancías. Aquí, podemos destacar especialmente los programas de simplificación de surtidos que están llevando a cabo algunos jugadores, con tal de concentrar la oferta en las referencias de mayor volumen. Esto significa que aquellos fabricantes que no sean capaces de aportar, o bien un equity de marca contrastado y apoyado en comunicación, o bien un punto de diferenciación, están muy amenazados.

A largo plazo: necesaria "reinvención"

Una vez que hemos repasado los retos de corto plazo, cambiamos de perspectiva para hablar de los desafíos que la distribución alimentaria afronta para asegurar su futuro. Los hemos representado de forma gráfica en la figura 4: hablamos de convertirnos en una industria más sostenible, de impulsar la digitalización para transformar los modelos de negocio, y de atraer y retener el talento.

El reto de la sostenibilidad es coherente con los objetivos del acuerdo de París sobre cambio climático, que recoge el compromiso la UE de alcanzar cero emisiones netas en 2050. Los principales ejes de actuación son la descarbonización de las operaciones, la colaboración con los proveedores para avanzar hacia surtidos de productos más sostenibles, así como todo lo que tiene que ver con economía circular y reducción del desperdicio.

En lo que se refiere a digitalización, se trata de que el retail se ponga al nivel que exige un consumidor que cada vez está más familiarizado con las herramientas digitales y aproveche las oportunidades de creación de valor que aporta la tecnología. El primer reto es desarrollar una propuesta que permita conocer y transaccionar con el consumidor en cualquier punto de su proceso de compra, lo que se viene a denominar “omnicanalidad”.

El siguiente consiste en automatizar las operaciones, con especial incidencia en los almacenes y en el punto de venta; el tercer aspecto a abordar es el desarrollo de capacidades analíticas, que permitan explotar el extraordinario caudal de datos que manejan los operadores; todo ello, sin olvidar los desafíos ligados a la modernización de infraestructuras IT, que en muchos casos han quedado anticuadas y son un freno a la hora de introducir las innovaciones de negocio.

La tercera vertiente de nuestro triángulo tiene que ver con lo que es, a nuestro entender, el componente más importante de la propuesta de valor de los retailers, teniendo en cuenta que estamos hablando de una profesión enfocada al servicio: las personas. Aquí, el reto consiste en hacer esta profesión más atractiva, con recorridos formativos más adecuados, para captar el talento en áreas tan dispares como pueden ser los perfiles tecnológicos o los oficios de frescos; y, por otra parte, en desarrollar mecanismos que aseguren la permanencia de los colaboradores.

Acelerar el ritmo inversor para transformar

Esta transformación se tendrá que acometer en un entorno en el que los costes de la cadena están bajo presión, no solamente por el efecto de la inflación: en el último año, se han promulgado multitud de leyes que requieren a las empresas desembolsos millonarios, llegando a poner en riesgo su competitividad.

Un caso paradigmático de híper-regulación es el impuesto sobre plásticos no reutilizables, para el que el sector ha pedido reiteradamente un aplazamiento. El sobrecoste que va a generar este tributo está estimado en 790M€, es decir, se “come” la bajada del IVA sobre alimentos básicos que se decretó hace unos meses. En Italia, que estaba en una situación similar, el gobierno accedió finalmente a retrasar un año su entrada en vigor, por lo que España ha quedado como el único país que lo ha lanzado en enero de 2023.

En este escenario retador, vamos a compartir datos del estudio publicado el año pasado por Eurocommerce -patronal europea del comercio- junto la consultora McKinsey, que dimensiona las inversiones que el comercio en su conjunto tendrá que comprometer para avanzar al ritmo requerido en su transformación.

En primer lugar, el informe pone de manifiesto que los distribuidores europeos tienen un importante déficit de inversión frente a sus homólogos americanos (3,6% contra 6,7% sobre ventas, respectivamente), una diferencia que se agranda si nos centramos en las tecnologías de información (2,1% contra 3,3%, y más de 4,5% de los pure players). Pero la conclusión más impactante es que el sector va a tener que asignar, de media, entre el 25% y el 40% de CAPEX adicional sobre el ritmo habitual para alinearse con las buenas prácticas en sostenibilidad, digitalización y personas. Esto significa una sobre inversión cifrada entre 310.000 y 600.000 millones de euros, con el mayor peso en las dos primeras partidas.

Si trasladamos estas cifras al peso que tiene España en el PIB de la Unión Europea, simplemente con el objetivo de establecer una aproximación, significaría una inversión entre 26.000 y 50.000 M€ en nuestro mercado. Cuando pensamos en el sobrecoste que ha tenido que pagar el consumidor español por la inflación de alimentos, que se acerca a los 20-25.000 M€ -equivalentes a un margen bruto de 5-6.000 M€- que no han tenido ningún retorno “productivo” para los operadores, nos parece un dato para reflexionar, aunque estemos hablando de cosas distintas.

Conclusión: combinar luces cortas y largas

Las reflexiones que hemos compartido abarcan diferentes horizontes temporales, lo cual tiene que incitar a los gestores y accionistas a trabajar, de forma coordinada, con luces cortas y largas:

• La crisis inflacionaria ha reposicionado completamente los precios en la cadena de valor, incrementándolos cerca del 30% acumulado en el punto de venta.

• El retail ha aguantado esta situación inédita con solidez, con un impacto controlado en volumen. Los parámetros de rentabilidad se han degradado, aunque se están estabilizando.

• La compra del consumidor se ha trasladado hacia marcas y categorías más asequibles, y no se vislumbra en este momento una revalorización a través de mix o de innovación.

• A pesar de los numerosos proyectos e iniciativas puestos en marcha por las empresas, los niveles actuales de CAPEX son insuficientes para afrontar los retos estructurales del sector: sostenibilidad, digitalización y gestión del talento.

• La subida de precios no ha significado ninguna mejora en la capacidad de inversión de los retailers, por lo que podemos decir que estamos ante una “oportunidad perdida”.

Dicho lo anterior, la distribución alimentaria ha mostrado una capacidad extraordinaria de reacción ante crisis pasadas, como han sido la gran recesión, la pandemia, o ahora la inflación. Por lo tanto, veremos si con más o con menos recursos económicos, estará en primera línea para afrontar los desafíos de medio plazo que hemos descrito.

----------------

Este artículo está incluido en el Anuario Perspectivas 2024 de Food Retail & Service, una obra exclusiva que puedes descargar de forma directa y gratuita desde este enlace.

De forma complementaria, el ebook incluye asimismo un informe de 27 páginas sobre la franquicias de suupermercados en el sector de la Alimentación, que incluye el análisis de David Navas, experto en la materia, el dashboard con los datos más relevantes de los principales franquiciadores y enseñas, y la participación de algunos de sus responsables.

Clic aquí para descargar el ebook de Franquicias de supermercados por separado.