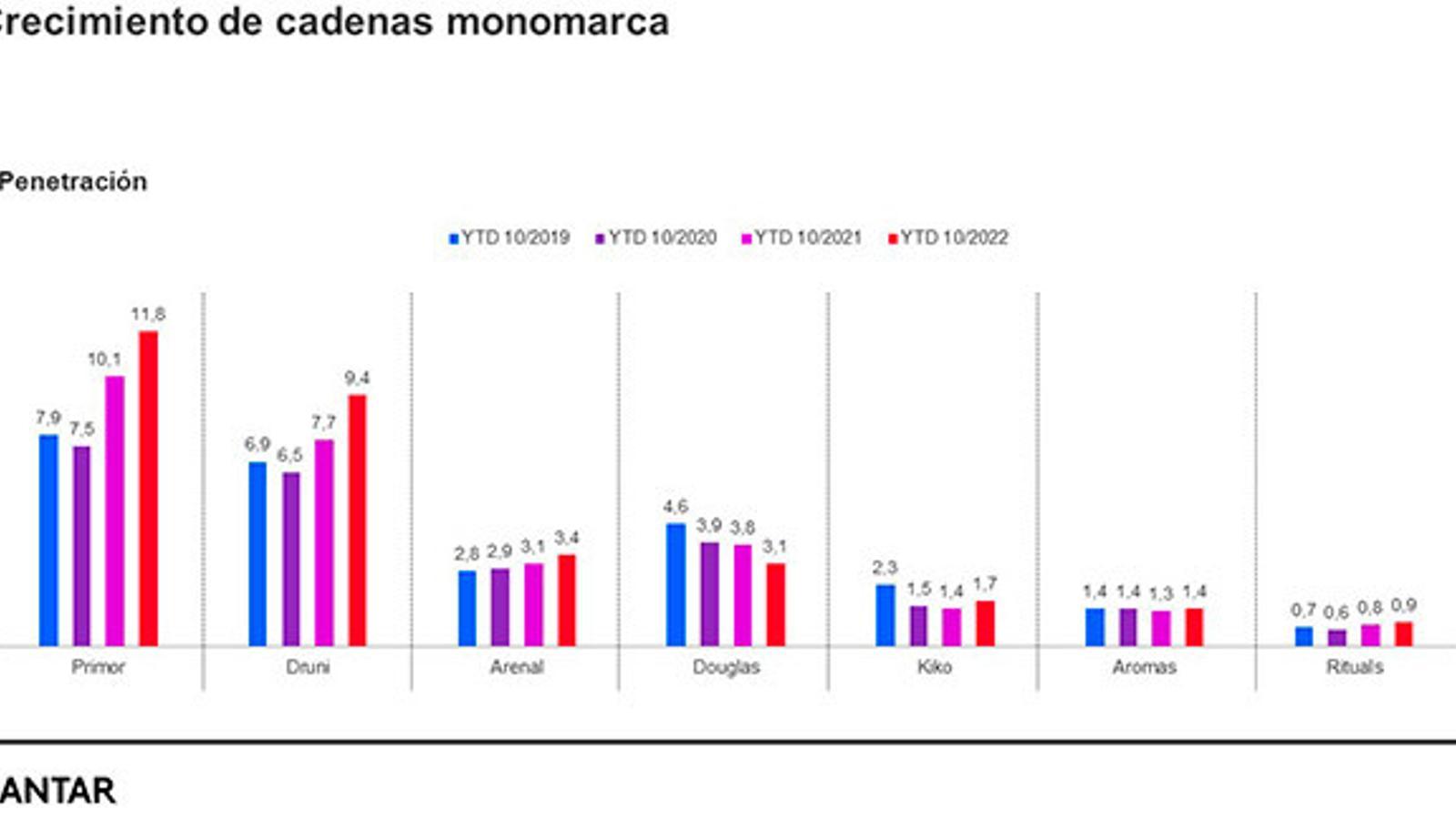

El sector beauty −compuesto por perfumes/fragancias, make up, cuidado de la piel y el cabello y aseo− ha logrado recuperar la facturación que venía perdiendo en los dos años transcurridos desde lo peor de la pandemia. Tanto online como offline, los retailers que lideran actualmente el crecimiento del sector belleza en España y luchan por la primera posición son Primor y, en segundo lugar, Druni, según un análisis de la consultora Kantar.

"Se trata de cadenas que, tras el bache del 2020, han salido reforzadas, tanto en sus tiendas físicas como en digital, y, además, este año continúan incorporando compradores. Concretamente, suman más de 1,7 puntos de penetración", subraya Rosa Pilar López, Fashion & Beauty Business Director en la consultora.

En el lado opuesto de la balanza se sitúa Douglas. Aunque su negativa evolución trasciende a la pandemia, todos sus esfuerzos por desarrollar la tienda online no han evitado que siga el goteo continuo de pérdida de compradores, acrecentado por el cierre de establecimientos.

Por su parte, distribuidores más regionales y con una menor expansión por el territorio nacional, como Arenal o Aromas, están experimentando una buena performance, ganando cuota de mercado y compradores. También es reseñable el crecimiento de cadenas monomarca, como Kiko o Rituals, la primera apoyada por la vuelta al uso de maquillaje.

Asimismo, a pesar de la desaceleración de la venta online, cabe destacar el caso de Amazon, que, sin ser un especialista en el sector, continúa incorporando compradores frente a aquellos que sí podemos considerar webs especializadas.

RETROCESO DEL CANAL ONLINE

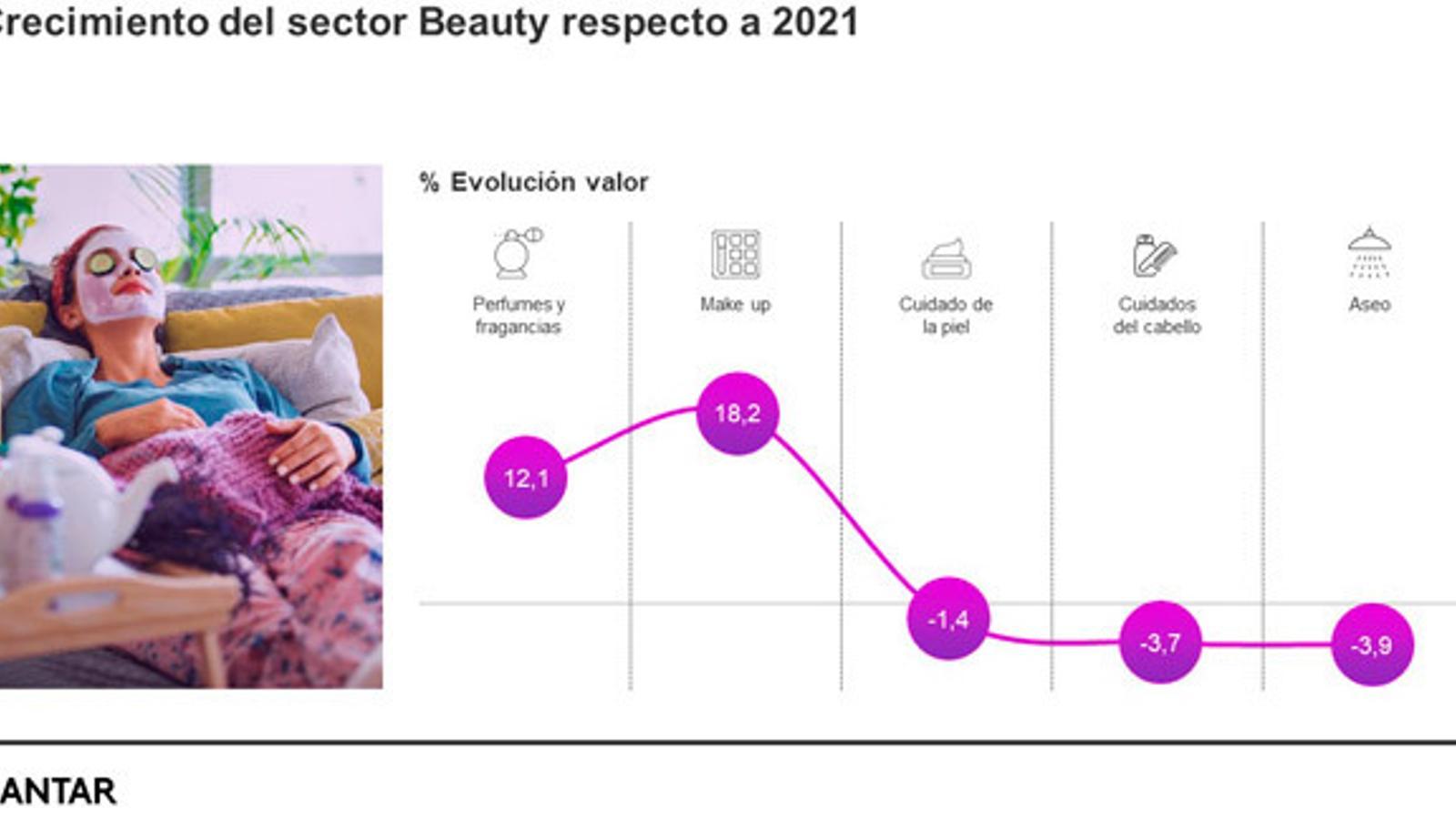

En términos globales, en los 10 primeros meses del año, el beauty ha crecido el 1% respecto a 2021, propiciado por aquellas categorías que estuvieron gravemente afectadas por el desarrollo de la Covid-19: perfumes/fragancias y make up.

La recuperación de estas dos categorías no ha tenido como causa la temida subida de precios, sino que se ha debido a un importante incremento en el número de unidades compradas como consecuencia del regreso a la vida social, factor que, por su parte, también ha ayudado a sectores como la restauración. No obstante, "este sector, como en la mayoría, sigue adoleciendo de una pérdida de tráfico, debido a la caída paulatina de la frecuencia de compra", asegura López.

Al igual que ocurre con las distintas categorías, el conjunto de la distribución tampoco presenta el mismo comportamiento positivo. El dinamismo en el consumo de fragancias y make up ha permitido a las cadenas especializadas tomar el timón del sector y ser el único canal que ha crecido durante el año, ganando 2,3 puntos de cuota de mercado desde enero a octubre, frente a la pérdida de espacio del canal food (hipermercados, supermercados y discount), mucho más fuerte en las categorías de higiene y aseo.

Otro fenómeno que ya se vislumbra es cómo, con la recuperación de la vida social, la venta online empieza a frenarse. En lo que va de 2022, el canal solo ha crecido 0,1 puntos de cuota, incremento que se produjo en los primeros meses del año, todavía afectados por la situación. Sin embargo, en los últimos periodos analizados ya se aprecia una ligera pérdida de cuota.