El incremento sostenido de los precios de los alimentos, desde finales de 2021, 2022 y lo que llevamos de 2023, se ha convertido en un tema clave, probablemente en "el tema clave", tanto desde el punto de vista de la gestión empresarial para el sector de gran consumo como desde el político y social, por la repercusión que tiene este capítulo de gasto en los presupuestos de las familias.

Para toda la cadena de valor agroalimentaria, desde el sector primario al distribuidor minorista pasando por el fabricante, la subida continuada de sus inputs de coste ha supuesto un enorme reto de gestión de sus precios y sus márgenes en un contexto de ralentización del consumo. Desde el punto de vista político, se han adoptado ciertas medidas tendentes a mitigar la subida continuada de los precios de los alimentos y se han propuesto numerosas medidas adicionales, algunas de las cuales escapan a la ortodoxia económica y han generado un gran debate político y social.

En estas líneas trataremos de situar el contexto de la evolución de los precios de los alimentos, tratar de dilucidar sus causas y las consecuencias que pueden tener a medio plazo en la evolución del consumo alimentario y por ende del gran consumo.

Situación actual a partir de los datos

El IPC general en España comenzó a acelerarse en agosto de 2021 coincidiendo con la progresiva eliminación de las restricciones post COVID-19. En el segundo semestre de 2021, el coste de la energía fue el principal componente que explicó la súbita escalada de precios.

A partir de febrero de 2022, con la invasión rusa de Ucrania, se aceleró la subida de precios y ésta se trasladó definitivamente a los precios de los alimentos. En abril de 2022 el IPC alimentario superó por primera vez al IPC general y, desde entonces, se mantiene claramente por encima.

El IPC general alcanzó su máximo en julio de 2022 con una tasa interanual del 10,8% y, a partir de entonces, comenzó a descender rápidamente por la bajada de los costes de la energía, con una tasa del 3,3% en marzo de 2023 que subió hasta el 4,1% en abril. Sin embargo, el IPC alimentario se mantiene cerca de máximos, con un interanual del 16,6% en febrero de 2023 que disminuyó hasta el 12,9% en abril de 2023 debido al "efecto escalón" (la variación intermensual de abril 2023 fue del 0,3%, frente al 3,4% de abril 2022). Las previsiones más recientes auguran un incremento medio del precio de los alimentos en 2023 del 12,2% según el Banco de España y del 13,6% según FUNCAS para los alimentos elaborados.

El incremento del IPC alimentario es un fenómeno generalizado en toda Europa, situándose España por debajo tanto de la media de la Euro-27 como de la EU-20. La variación interanual del IPC Alimentario en abril de 2023 fue del +16,4% para el promedio de los 27 países que forman parte de la Unión Europea. Teniendo en cuenta solo los 20 países del área euro, la variación interanual media fue del +15,0%. España se situó en abril de 2023 en tasas del +12,9%, por debajo de la media de ambas zonas geográficas. De entre las grandes economías europeas del área Euro, únicamente Italia muestra variaciones inferiores a España, (+12,3%), mientras que la inflación alimentaria en Alemania y Francia se situó en el 17,4 y 15,7%, respectivamente.

Causas de la inflación alimentaria

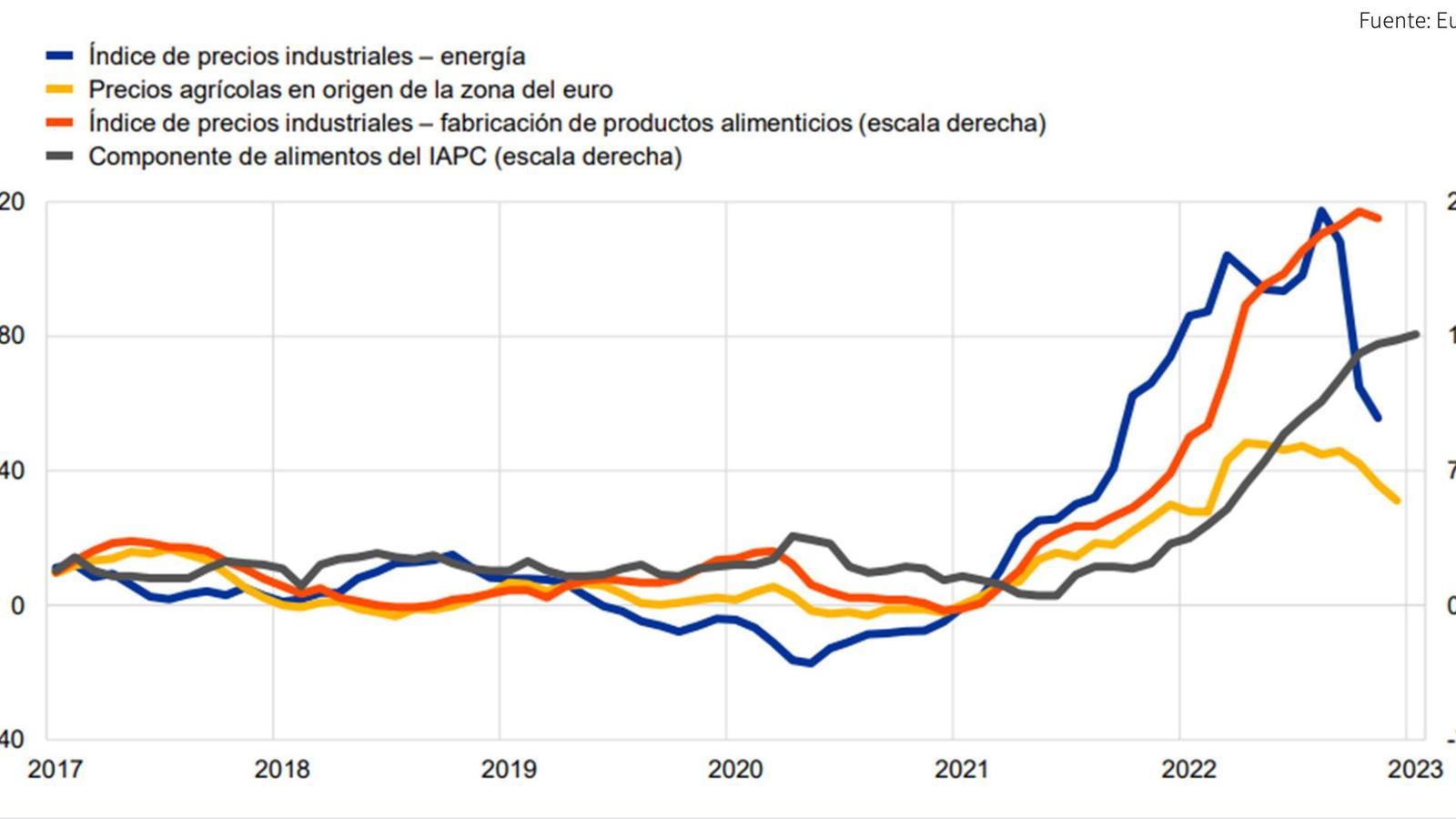

El factor fundamental en el inicio de la actual crisis inflacionaria fue el incremento de los costes energéticos. Aunque comenzó a disminuir rápidamente desde su punto máximo en agosto de 2022 (117,3%) hasta el 55,7% en noviembre. Otro factor que afecta a los precios de los alimentos es el incremento de los precios agrícolas en origen, influenciados por el aumento de ciertas materias primas como cereales y aceites vegetales. En la actualidad, el principal factor inflacionario es la subida de los precios industriales, especialmente en los alimentos elaborados, que se mantienen cerca de los niveles máximos. Esta evolución refleja una transmisión intensa de las presiones de costes, lo cual se tradujo en una tasa del 14,9% en enero de 2021 en los alimentos elaborados, frente al 11,6% de los alimentos no elaborados que ya reflejan correcciones de anteriores repuntes.

Volviendo a España, al analizar la evolución de los índices de precios en la cadena agroalimentaria en su conjunto, se observa que los diferentes eslabones han logrado contener el aumento de los costes en sus márgenes. Según los datos de cierre de 2022, los precios percibidos por los agricultores y ganaderos aumentaron en menor medida (23,9%) que los precios pagados por los bienes y servicios agrarios (32,1%), que son sus insumos de coste. El índice de precios industriales (IPRI) también subió en menor medida (16,6%) que los precios percibidos, que son sus insumos de coste de materia prima industrial. Finalmente, el índice de precios al consumo (IPC) subió en menor medida (11,6%) que el IPRI. Si consideramos la relación entre el IPRI y el IPC, se observa que la diferencia de crecimiento en porcentaje se corresponde bastante con el valor añadido bruto del sector de distribución minorista.

Desde algunas instancias políticas se ha intentado transmitir que uno de los principales factores de la inflación alimentaria es el crecimiento de los márgenes empresariales. Sin embargo, hasta el momento, ningún análisis basado en datos reales ha podido demostrar esta afirmación.

Empezando por el eslabón minorista, la rentabilidad media y mediana de los principales distribuidores minoristas en España, medida como beneficio neto sobre ventas, se ha situado en torno al 1,5% al 2,5% entre 2013 y 2021, último año con datos disponibles para la mayoría de los operadores. Había que esperar a tener los datos de 2022, año en el que los precios de los alimentos se han disparado, para ver si, como decían algunos, están subiendo los márgenes empresariales.

El 14 de marzo de 2023 publicaba sus datos Mercadona, el principal distribuidor español de base alimentaria con una cuota superior al 25%. Pues bien, sus ventas netas ascendieron a 28.466 millones de euros, el 13,2% por encima de 2022 (una vez más influenciadas por la inflación de precios), mientras que su beneficio neto alcanzó los 718 millones de euros, el 5,5% por encima de 2022; en consecuencia, su beneficio neto sobre ventas cayó 182 puntos básicos pasando del 2,70% en 2022 al 2,52% en 2023. Por lo tanto, el principal distribuidor minorista de España no ha sido capaz de repercutir en sus precios de ventas todas sus subidas de costes, compensando una parte de ellos contra sus márgenes. Este es un patrón que se repite en las cuentas anuales de 2022 de los distribuidores que se van publicando (Eroski, Consum, etc.): crecimiento de la facturación en el entorno del doble dígito, inducido por el crecimiento nominal de precios, y reducción de los márgenes operativos por la incapacidad de trasladar todas las subidas de costes a precios de venta.

La evolución de la rentabilidad de los mayores fabricantes de productos de gran consumo fue del 8,3% en 2019, del 9,5% en 2020 y del 7,8% en 2021, seguramente influidos por los condicionantes de la pandemia y la posterior recuperación.

A la espera de la presentación de los resultados de 2022, lo que se va conociendo de las grandes multinacionales de consumo cotizadas es, esencialmente, un mantenimiento de los márgenes brutos y de Ebitda unitario; dicho de otra forma, el sector en su conjunto se está limitando en hacer un pass-through de costes a precios para preservar sus márgenes unitarios.

En el sector primario es muy difícil determinar las estructuras de costes y márgenes debido a la gran fragmentación del sector, el pequeño tamaño empresarial y la diversidad de cadenas de valor dependiendo del producto de que se trate. Recientemente, el Ministerio de Agricultura ha decidido retomar el observatorio de precios y costes de diversas cadenas agroalimentarias que estuvo realizando entre 2009 y 2012 y que, posteriormente, por alguna razón misteriosa, dejó de hacer. Si tomamos los estudios más recientes disponibles por ejemplo para la cadena de valor de la leche líquida en 2018, 2019 y 2020, se observa que los márgenes de explotación son prácticamente cero o negativos tanto en el eslabón productor como en el industrial. Esto es algo que sucede en muchas de las cadenas de valor agroalimentarias y la conclusión fundamental que se puede sacar es que la estructura de precios y costes de la mayoría de las cadenas de valor agroalimentarias no permiten remunerar adecuadamente a ninguno de los tres eslabones que la conforman.

En consecuencia, y lo he repetido hasta la saciedad en todos los foros donde he podido hacerlo, mi diagnóstico es claro y rotundo: la cadena de valor agroalimentaria no genera suficiente valor añadido bruto para remunerar adecuadamente a sus diferentes eslabones y, por tanto, ante un tsunami de subidas de costes de todos sus inputs clave (energía, coste salarial, materias primas, packaging, etc.) no ha tenido más remedio que hacer pass-through de costes aguas abajo para tratar de mantener o reducir mínimamente sus márgenes de beneficio. Estamos en definitiva ante una inflación de costes y no de márgenes empresariales.

Consecuencias de la inflación alimentaria

Las consecuencias de la inflación alimentaria son variadas y muy importantes, y podríamos clasificarlas en dos grandes grupos: las de carácter social y las de carácter económico.

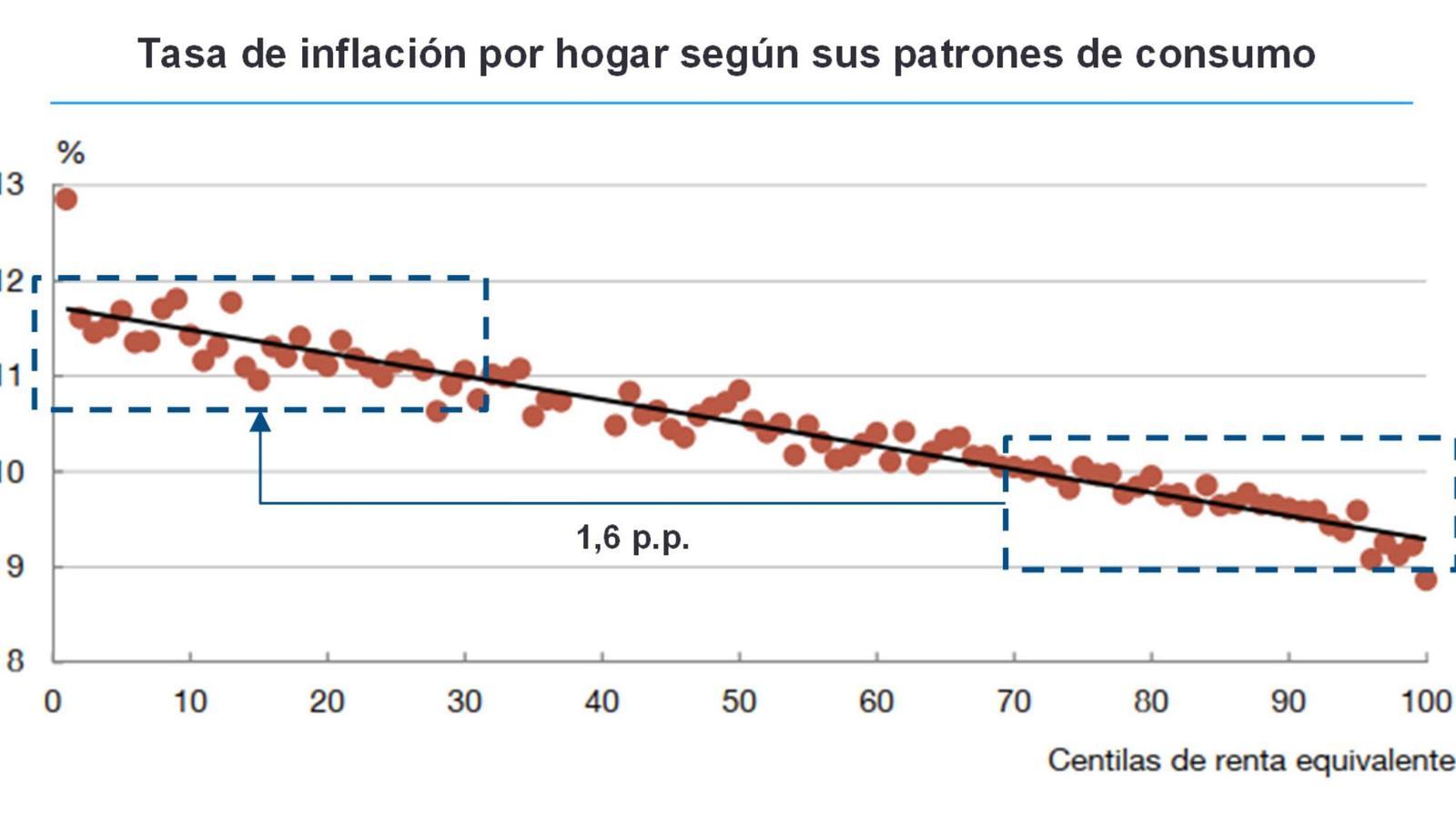

Las consecuencias sociales son seguramente las más graves y afectan en mayor medida a los hogares de menor renta, ya que estos dedican una mayor proporción de su gasto a la alimentación y, por consiguiente, han experimentado una mayor tasa de inflación en el último año. De acuerdo con el Banco de España, la inflación experimentada por el 30% de los hogares de menor renta habría sido aproximadamente del 11,3%, frente al 9,7% en el caso del 30% de los hogares de mayor renta. Esto se debe a que, entre otros motivos, la proporción del gasto en alimentos es significativamente mayor en los hogares de rentas baja y media, entre cinco y seis puntos porcentuales, y va disminuyendo para los hogares de renta alta.

Las consecuencias económicas para el sector de gran consumo son igualmente muy negativas, ya que el crecimiento sostenido del IPC alimentario está produciendo una crisis de volumen sin precedentes en el sector de la distribución alimentaria. Las ventas minoristas crecen únicamente en valor y en línea con el IPC, pero han experimentado un decrecimiento continuado en volumen a lo largo de todo el año 2022.

Así, el Índice de Ventas Minoristas (IVM) a precios corrientes ha crecido el +9,2% en los últimos catorce meses mientras que a precios constantes ha decrecido el -1,7%; el IPC alimentario promedio en el mismo periodo fue de +12,2%, observándose una correlación del 0,98 entre el IPC y el diferencial del IVM a precios corrientes y constantes. Teniendo en cuenta que la mayoría de los costes operativos de los distribuidores minoristas por debajo de la masa de margen (personal, alquileres, suministros, tasas...) es fija y depende del volumen de ventas, una reducción más profunda del volumen de ventas en los próximos meses, si continúa la inflación elevada y sostenida en el tiempo, puede llevar a situaciones graves de pérdida de rentabilidad y/o necesidad de acometer programas de reducción de costes de mayor calado.

Conclusiones

El sector de gran consumo alimentario está afrontando el mayor shock inflacionario desde los ya lejanos años 70 del siglo pasado. El IPC alimentario lleva ya doce meses creciendo a tasas interanuales de doble dígito. Si miramos a dos años vista, los precios de los alimentos han subido más del 23% desde 2021. Y las previsiones son que las tasas de crecimiento de los precios continúen altas al menos durante todo 2023. Este es un fenómeno generalizado en toda Europa y responde por un lado a causas coyunturales y por otro a causas estructurales.

Coyunturalmente, la inflación alimentaria actual es claramente una inflación de costes, que ha ido evolucionando a través de un proceso en tres fases: inicialmente fueron los precios de la energía los que dispararon la inflación; a partir de la invasión de Ucrania se aceleró el crecimiento de los precios de las materias primas y, ya más recientemente, los factores de segunda ronda han trasladado los incrementos a los precios industriales. La cadena agroalimentaria ha tratado de contener parcialmente subidas de costes de doble dígito en la mayoría de sus partidas de coste, pero ha sido incapaz debido al escaso valor añadido bruto que genera y, por ende, se han elevado los precios al consumo, medidos por el IPC.

Las razones coyunturales tenderán a remitir; de hecho, ya se están observando caídas en los precios de la energía y de algunas commodities alimentarias a nivel mundial. Sin embargo, el proceso de "desembalse" de los costes a los precios continuará al menos durante 2023 donde se prevé una subida interanual media del 12%, que se sumará a los incrementos de los meses anteriores.

Adicionalmente, y con carácter más estructural, un entorno regulatorio crecientemente intervencionista, sobre todo en los aspectos medioambientales (el nuevo impuesto al plástico es el ejemplo de mayor actualidad) conllevará precios de los alimentos más altos con carácter permanente. Cuando termine el presente ciclo inflacionista de los alimentos, los precios estarán el 25-30% por encima de su situación de partida. Y este nivel de precios es muy difícil que baje, por lo que supondrá una pérdida de renta disponible permanente para el consumidor que solo podrá recuperarse con un crecimiento de la productividad a largo plazo.

----------------

Este artículo está incluido en el Anuario de la Innovación 2023 de Food Retail & Service, una obra exclusiva que puedes descargar de forma directa y gratuita desde este enlace.

El anuario, en formato ebook interactivo, contiene el mejor análisis de 40 expertos seleccionados para crecer en gran consumo y ha sido posible gracias al patrocinio de Campofrío, The Coca-Cola Company, Nestlé, Shop & Roll, Coinstar España y SDG Group, y el apoyo de otras empresas anunciantes.