: “Los regionales han obligado a mantener la competencia” -")

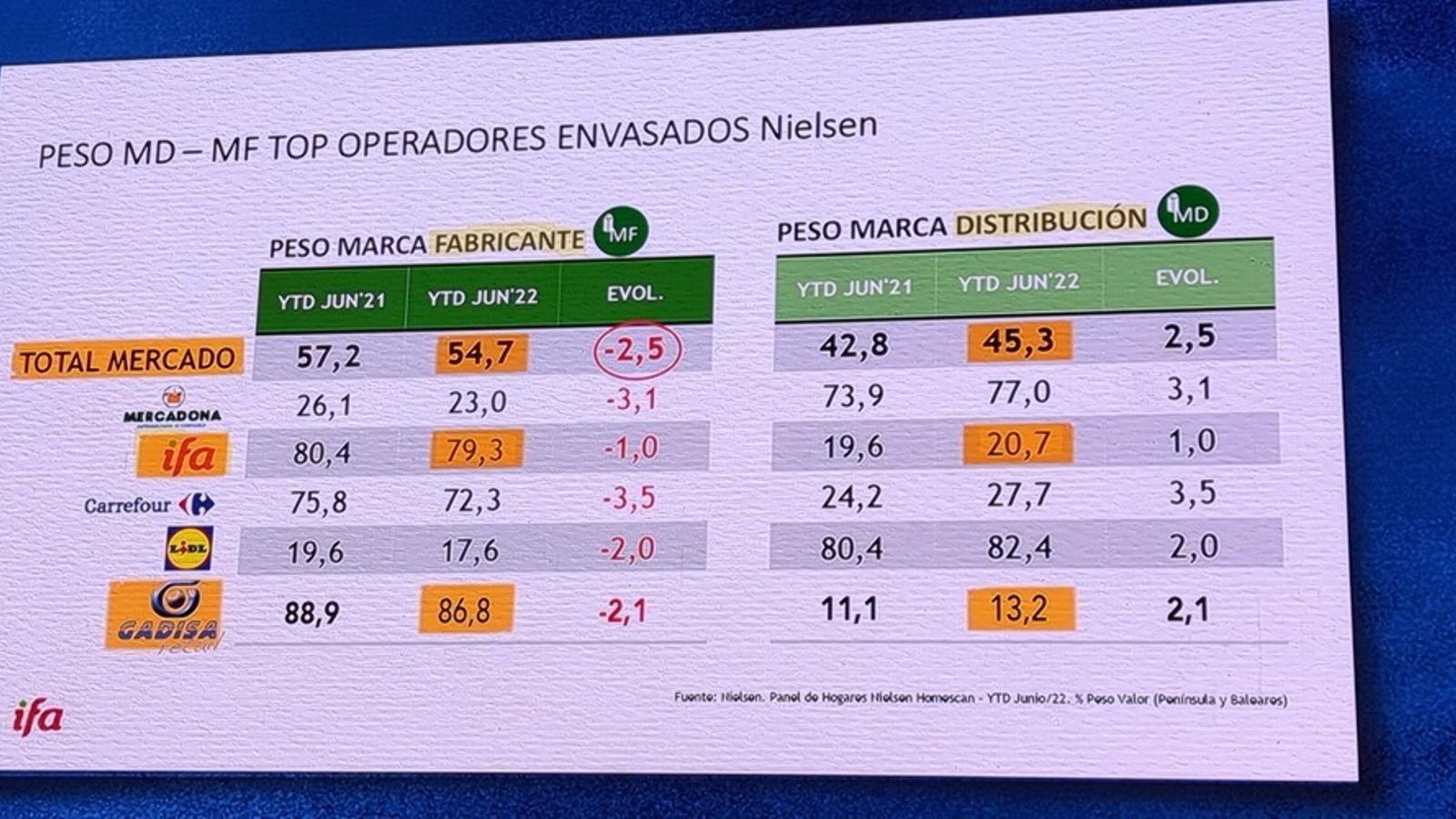

En las crisis, los consumidores optan por cambiar sus hábitos de compra. Uno de esos cambios consiste en optar por la marca de distribuidor o marca blanca, lo que en el momento actual se refleja en un aumento de la cuota de dichos productos de dos puntos porcentuales. En cuestión de un año, la marca de fabricante ha visto cómo su cuota desciende del 57,2% al 54,7%, según los últimos datos de Nielsen.

En ese contexto, el presidente y consejero delegado de Gadisa, Roberto Tojeiro, se muestra como un firme defensor de la marca de fabricante. “Las marcas de fabricante tienen aliados naturales”, dice Tojeiro durante su intervención en el 37º Congreso de Gran Consumo de Aecoc. En su opinión, la buena marcha de este tipo de productos y de sus fabricantes beneficia a toda la cadena, desde el productor al consumidor.

El contexto no les es propicio, dadas las costumbres de los shoppers. Los datos de Nielsen demuestran que todas las cadenas han registrado un incremento del peso de la marca del distribuidor. Desde junio de 2021 hasta junio de este año, la marca blanca de Mercadona se eleva al 77% desde el 73,9%. Lidl cuenta con un aumento similar, del 80,4% al 82,4%.

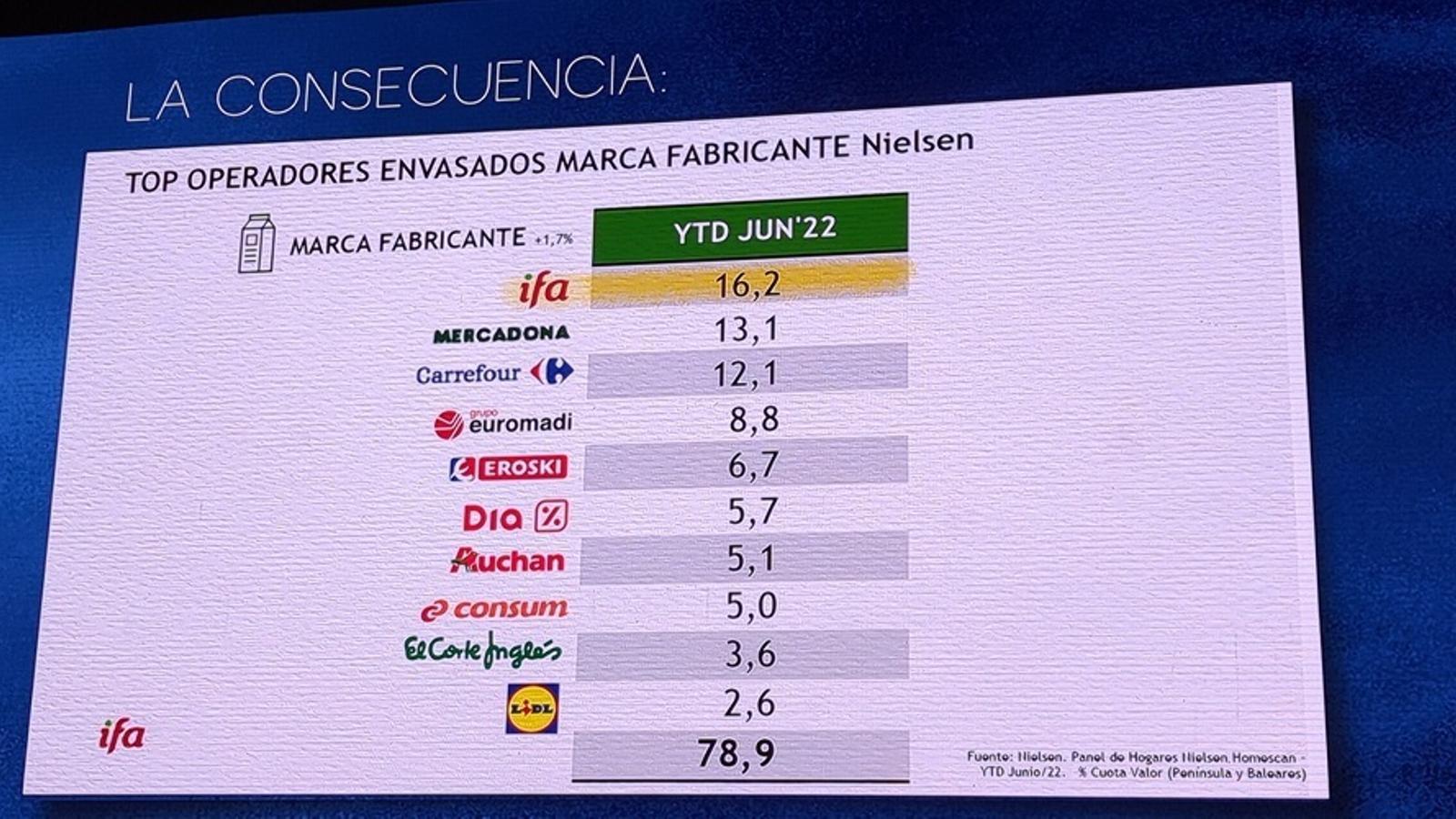

En contraste aparecen otras compañías que tienen una mayor apuesta por la marca de fabricante. Así, el Grupo Ifa apenas ve aumentar la cuota de su marca propia, desde el 19,6% hasta el 20,7%. Por su parte, las ventas de Gadisa reflejan que el 13,2% de su facturación corresponde a la marca de la distribución, frente al 11,1% del año pasado. Por último, cabe mencionar a Carrefour, que pasa del 19,6% del año pasado al 20,7% de este 2022.

Teniendo en cuenta esta evolución general, desde el auditorio preguntan a Tojeiro si cree que la marca de fabricante está sabiendo responder a las necesidades de los consumidores, en vistas de que estos optan por la marca blanca. "Es preocupante", comenta. Para el directivo de Gadisa, el camino adecuado es el que sigue su compañía: “Ha habido operadores, sobre todo retailers locales, que han mantenido un apoyo elevado al surtido de marcas de fabricante; otros han hecho todo lo contrario”, señala.

Retailer regional

En otro orden de cosas, Tojeiro destaca la competitividad y la escasa concentración de la distribución española. “La presencia de líderes regionales muy competitivos ha obligado a mantener un nivel elevado de competencia, por pura supervivencia”, resume Tojeiro. En su opinión, es posible que en los próximos años se produzca cierta concentración en el sector, pero eso no es incompatible con que se mantengan los retailers regionales.

Entre las cosas que aportan las cadenas regionales, Tojeiro enumera las siguiente: promueve la compra a pie y de proximidad, fomenta el consumo de producto local, es un soporte para el sector primario, presta su apoyo a la marca de fabricante, realiza una importante contribución fiscal a nivel local y promueve la dimensión social de la distribución. De hecho, estos valores representan una alternativa a la forma de competir por volumen y precio, dice Tojeiro.