De cara a la celebración de su encuentro anual Summit, la consultora NIQ (NielsenIQ) ha presentado a los medios de comunicación su radiografía del sector del gran consumo.

Nacho San Martín, director general de NielsenIQ Iberia, destacó que el mercado mantiene una evolución "resiliente", con un crecimiento del 5% hasta abril de 2026, aunque advirtió de que presenta "muchos claroscuros".

Según explicó, este comportamiento refleja las tensiones existentes tanto en la macroeconomía como en la economía doméstica. En este contexto, España y Portugal se sitúan entre los mercados con mayor crecimiento de Europa Occidental, impulsados por diversos factores económicos.

Sin embargo, San Martín recordó que el consumidor sigue muy tensionado, ya que la evolución de los salarios reales en los últimos ocho años ha sido negativa y muchas familias continúan afrontando un elevado coste de vida. Por ello, defendió la necesidad de analizar el mercado con cautela y profundidad para comprender adecuadamente las dinámicas que están marcando el consumo.

A continuación, Stéphane Roger, director Customer Succes en NIQ, presentó el “Decálogo del crecimiento en momentos de transformación”:

1. La resiliencia del sector

En los últimos 25 años, el gran consumo de productos envasados ha conseguido crecer con un promedio del 3,9% anual. El incremento poblacional (0,8%) es el gran motor del crecimiento en volumen (1,4% anual). El 15% de la población extranjera explica este crecimiento demográfico, que se intensificará en el futuro.

En un análisis micro, el “pero” es el aumento de la presión financiera sobre los hogares, que han perdido poder adquisitivo respecto a 2021.

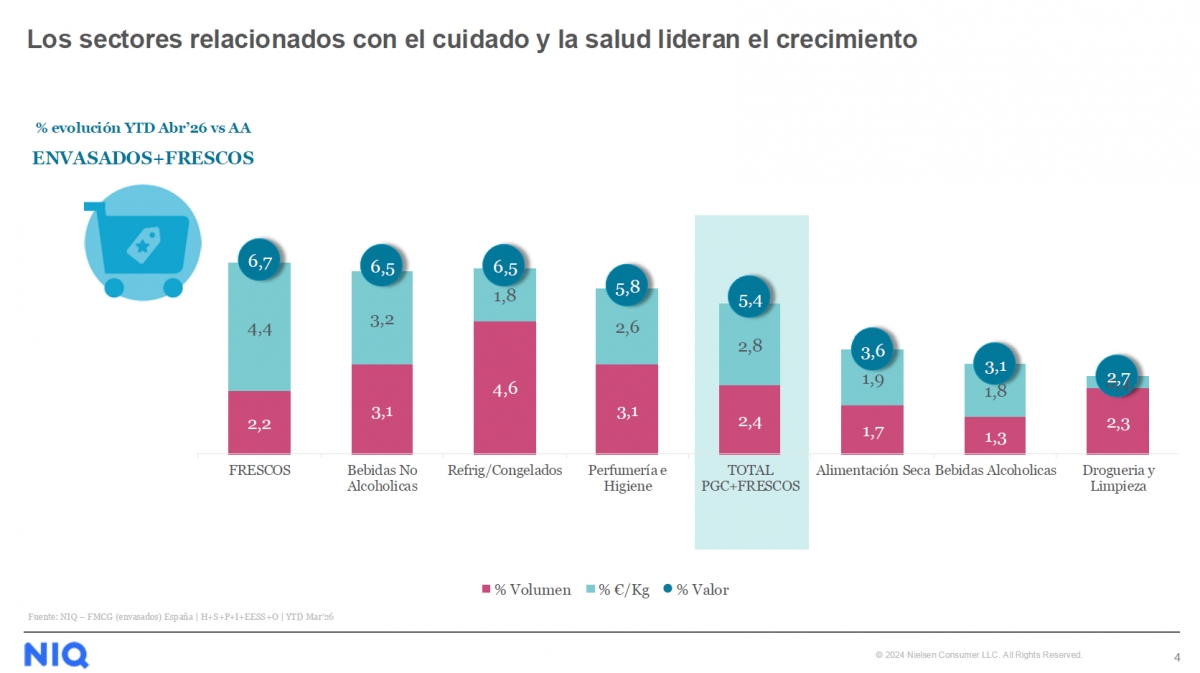

Según los últimos datos disponibles, correspondientes a abril de 2026, el mercado total de gran consumo y frescos en España mueve ya 132.000 millones de euros. Crece el 5,4% en valor (frente al 5,8% en 2025) y el 2,4% en volumen (vs. 2,5%), siendo la evolución del PVP promedio del 2,8%, aún inferior al 3,2% del año pasado, a pesar de las tensiones creadas por la guerra de Irán.

Por sectores, los frescos son los que más crecen en valor (6,7%), seguidos de las categorías de bebidas no alcohólicas y los refrigerados / congelados (6,5%). Droguería y limpieza es el que menos crece (2,7%).

Evolución de las ventas por sectores. Abril 2026

Ante la pérdida de poder adquisitivo, los españoles hemos ajustado el presupuesto y pasamos más tiempo en casa.

2. Más tráfico, cestas más pequeñas

En 2012 poníamos 9,8 productos por cesta, frente a los 7,8 en la actualidad. De 148 visitas hemos pasado a 221,5. Este cambio en la manera de comprar ha sido detonado desde el COVID.

La marca de distribución (MDD) ha triplicado su cuota en 25 años, creciendo del 15% al 47% en valor. No hay marcha atrás: en 2030 la mitad de la cesta será MDD.

3. Salud y conveniencia

Los consumidores están dispuestos a pagar más por ciertos atributos:

- Productos frescos sin conservantes: 53%

- Opciones más saludables: 52%

- Opciones de conveniencia: 40%

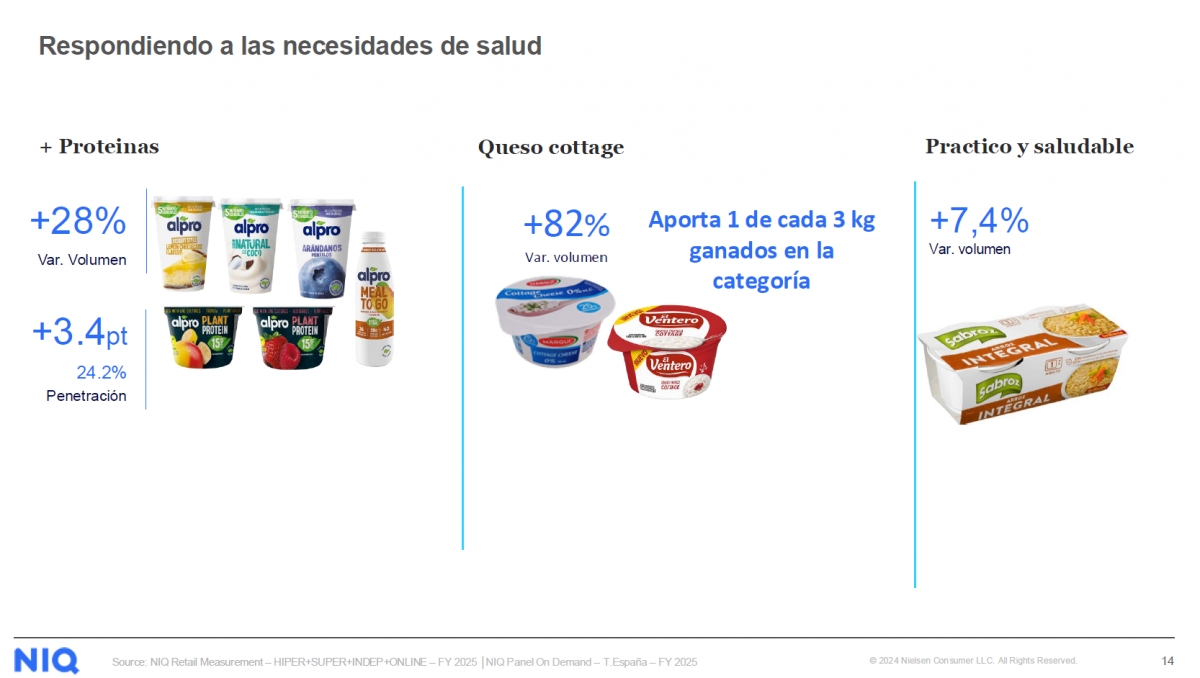

Las marcas se deben apalancar en salud y conveniencia. Surgen cuatro grandes tendencias: Protein, Probiotic, Promotive (punto de encuentro entre belleza y salud) y Prolonging, productos que nos permitan vivir más y con más calidad.

Grandes exponentes de productos que responden a las necesidades de salud son los yogures Alpro -con más proteínas- (+28% en volumen), el queso cottage (+82%) y los envases de arroz integral Sabroz (+7,4%).

Ejemplos de productos que responden a las necesidades de salud.

El 49% de los consumidores de productos de belleza están dispuestos a pagar más por productos con ingredientes o formulaciones detalladas, como colágeno (+ 3,4%), ácido hialurónico (+ 3,7%) y ácido láctico (+ 10,7%).

4. Más tiempo en casa

Ante la pérdida de poder adquisitivo, los españoles hemos ajustado el presupuesto y pasamos más tiempo en casa.

En este sentido, la comida lista para comer ha creado un nuevo canal de conveniencia que ya mueve 3.750 millones de euros, con una penetración del 82% de hipers y supers. El 69% de los consumidores declara que estos productos sustituyen a la comida casera.

El ritmo del cambio del ecommerce se acelera, aunque España (7,3%) tiene aún mucho recorrido en comparación con países como Francia (13,8%) o Reino Unido (19,7%)

5. Visibilidad del surtido

Estar presente en las tiendas, la disponibilidad del producto, es el factor esencial. De todas las marcas que han perdido volumen, el 80% también pierde penetración. El 69% del crecimiento proviene de la palanca de surtido / distribución.

Seis segundos, o menos, es el tiempo que un consumidor está frente al estante antes de decidir una compra. Guiar al shopper en los lineales resulta esencial.

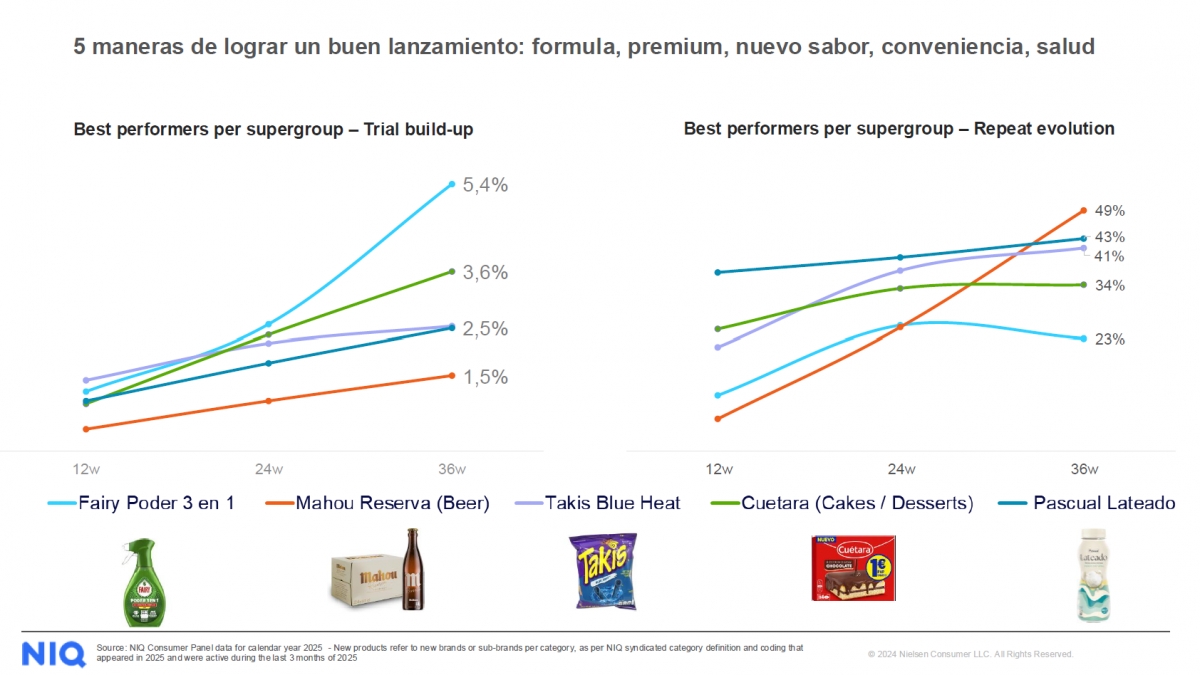

6. Innovación con impacto (prueba y repetición)

En el último año se han lanzado 27.115 nuevos productos (ítems), lo que supone una bajada del 4,5%. La mayor caída se la lleva la alimentación (-6%) y el mayor crecimiento, los snacks (0,9%) y las bebidas sin alcohol (0,8%)

Resulta fundamental apoyarse en las tendencias del consumidor e innovar, sobre todo en alimentación. Hay que buscar las innovaciones que funcionan. Resulta importante lanzar productos de calidad que provoquen la repetición de la compra. En ese sentido, estos son los mejores del año: Fairy Poder 3 en 1, cerveza Mahou Reserva, Takis Blue Heat, Cuétara bizcocho de chocolate y Pascual Lateado.

Mejores innovaciones del año según NIQ

7. Promociones eficientes

Las ventas en promoción han pasado del 16% en 2024 al 15,2% en 2026, en consonancia con la pérdida de peso del hipermercado, el canal que más promociones acoge históricamente.

En España solo el 32% de las ventas en promoción son incrementales, frente al 50% en Europa. Esta falta de eficiencia impone trabajar bien las mecánicas en profundidad.

8. La era del momento redefine el retail

Los actores del mercado pueden aprovechar el excelente comportamiento de los canales de proximidad -los supermercados pequeños-, el ecommerce y las perfumerías.

Los consumidores picotean para comprar: compran en tiendas físicas de diferente tipología, al fabricante (Direct to consumer), TikTok, Glovo /Uber Eats/Just Eat, Comida lista para llevar...

El ecomerce crece en España y ya supone el 7,3% en valor en productos de gran consumo (FMCG), el 16,7% en cuidado personal (+11%) y el 2,6% en alimentación.

9. El retail fluido

El ritmo del cambio del ecommerce se acelera, aunque España (7,3%) tiene aún mucho recorrido en comparación con países como Francia (13,8%) o Reino Unido (19,7%).

10. El tráfico capturado con retail media

Es el momento de conexión entre la marca y el retailer. Al 48% de consumidores le gusta tener sugerencias de producto de una plataforma digital.

El retail media ya mueve 900 millones de euros, con un crecimiento del 20% respecto al año pasado.

En definitiva, como resumen, NielsenIQ hace dos recomendaciones generales:

- Reconfigurar la estrategia de portafolio, con formatos adaptados a cestas pequeñas, y apostar por innovación orientada a uso real basada en salud, cuidado y conveniencia.

- Dominar la visibilidad on+off. Invertir en el momento de compra, pasar a hacer promociones más quirúrgicas y targeting por ocasión de consumo.