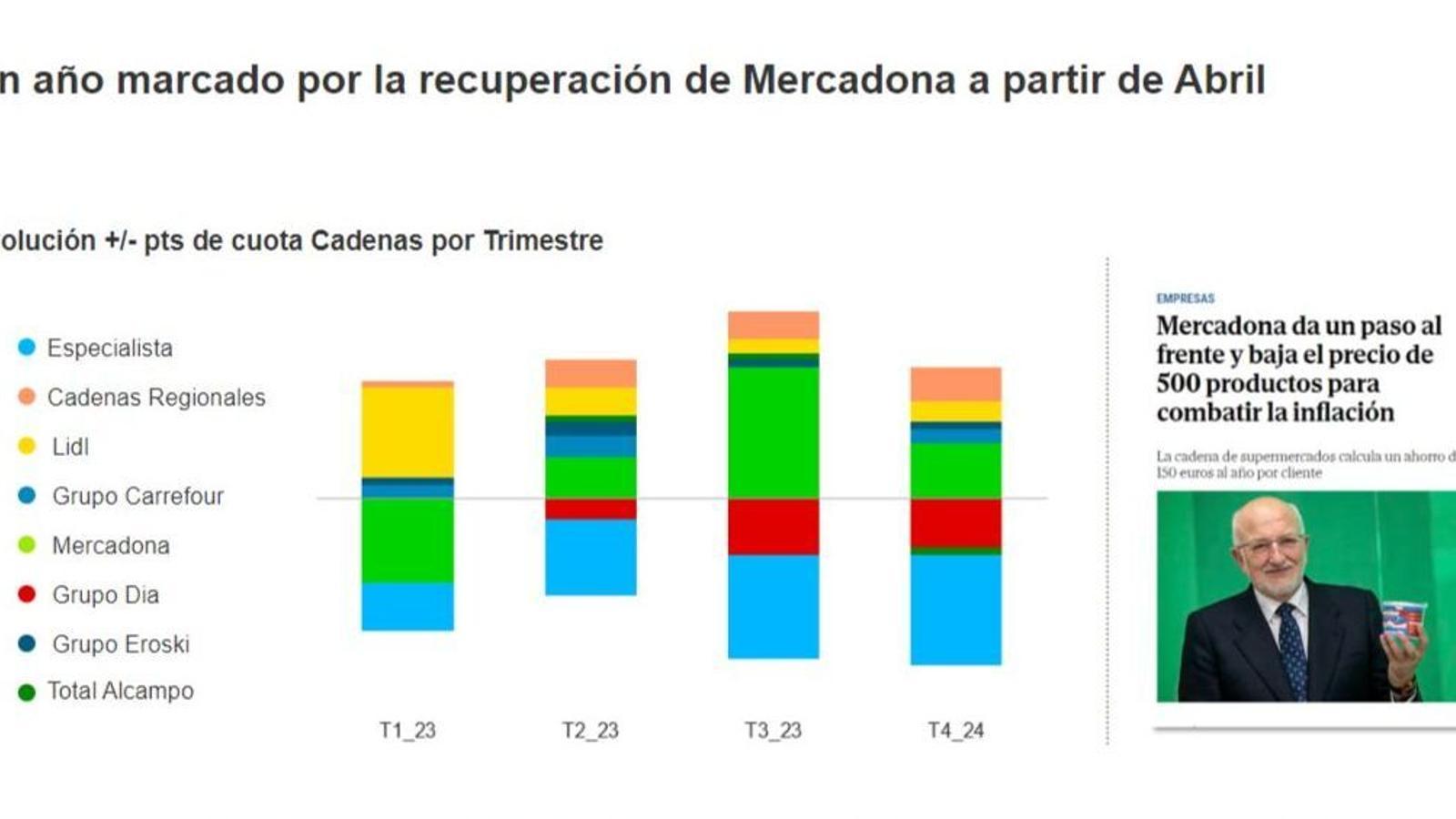

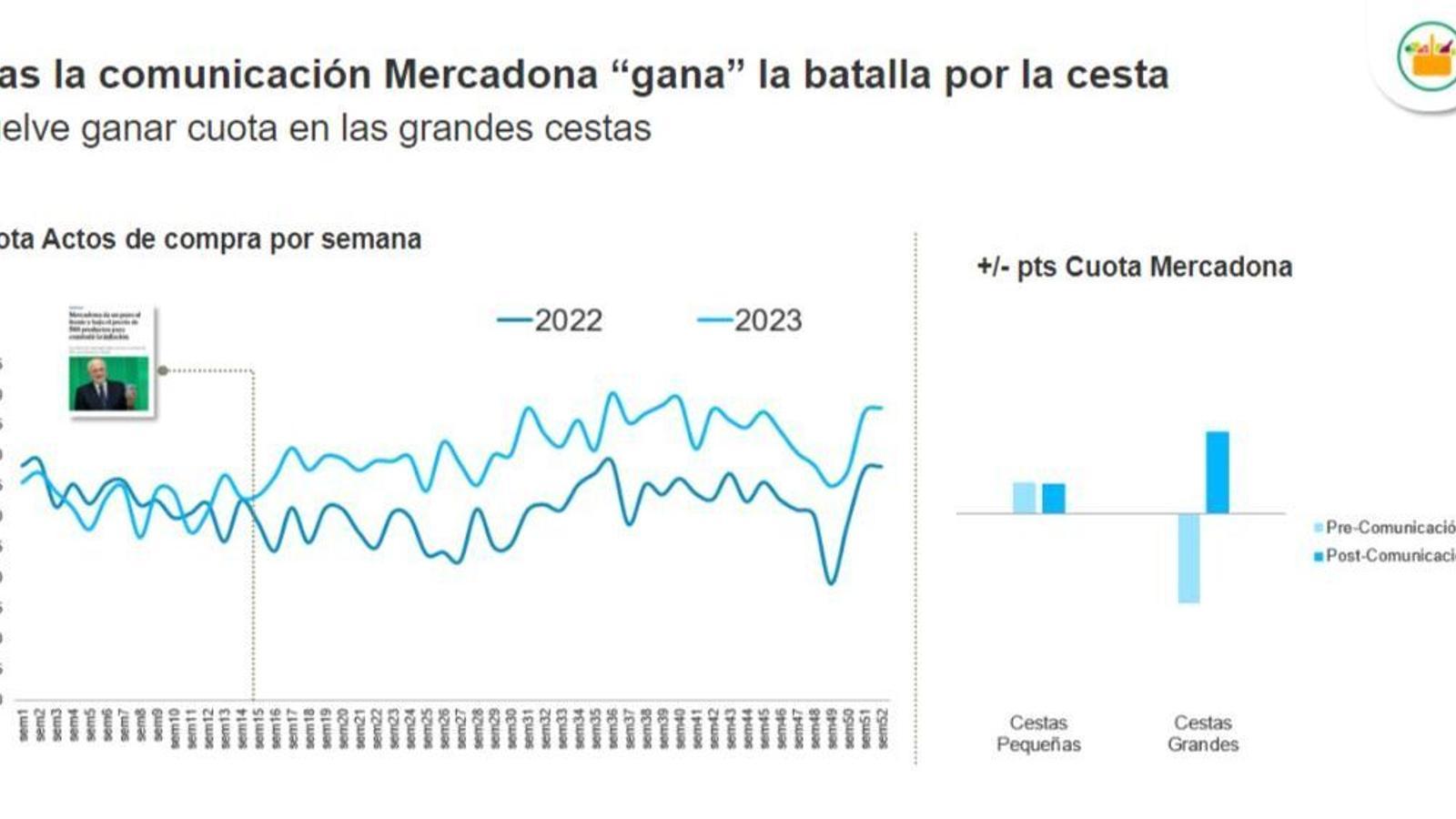

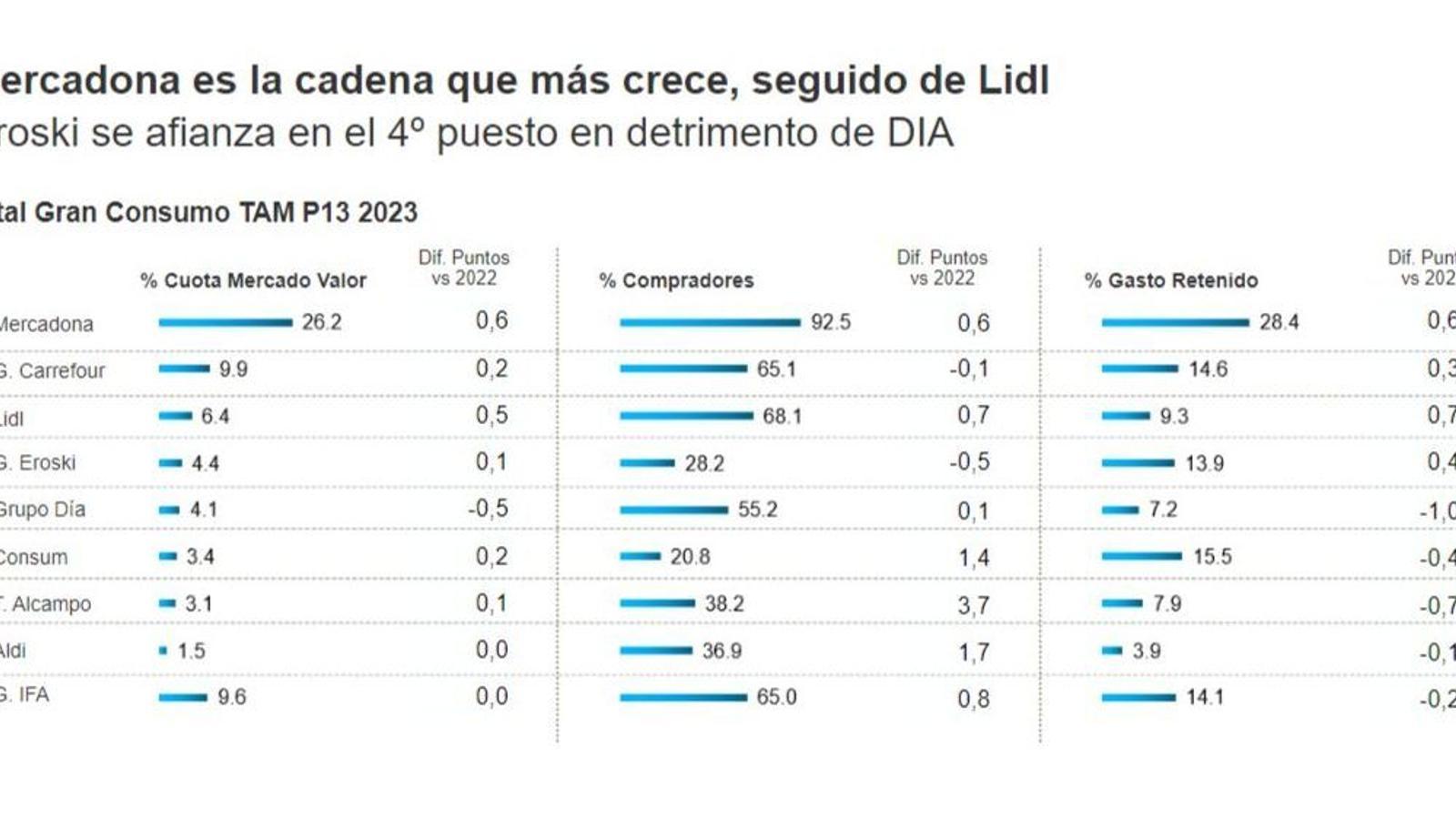

Las tres cadenas que presiden el ranking de la distribución alimentaria en España -Mercadona, Carrefour y Lidl- han elevado su cuota en 2023, siendo la enseña valenciana la que registró un mayor crecimiento en cuota de mercado -un 0,6% hasta alcanzar el 26,2% del total del mercado-, consolidando así su liderazgo, según los datos recogidos en el 'Balance de la Distribución 2023' de la consultora Kantar Worldpanel presentado hoy. "Tras un inicio de año titubeante, observamos a partir del mes de abril, en coincidencia con su decisión de bajar el precio en 500 productos, una tendencia positiva que ha sido capaz de mantener hasta hoy", ha explicado el director de negocio de Gran Consumo de la consultora, Bernardo Rodilla.

Esta reacción de Mercadona "ha impactado sobre el resto de retailers", al conseguir que el consumidor destine un mayor porcentaje en sus cestas y que éstas sean más completas, "evitando con ello que vaya a comprar a la competencia". De seguir a este ritmo, "podemos esperar que Mercadona siga ganando cuota a lo largo del primer trimestre de 2024", ha añadido Rodilla.

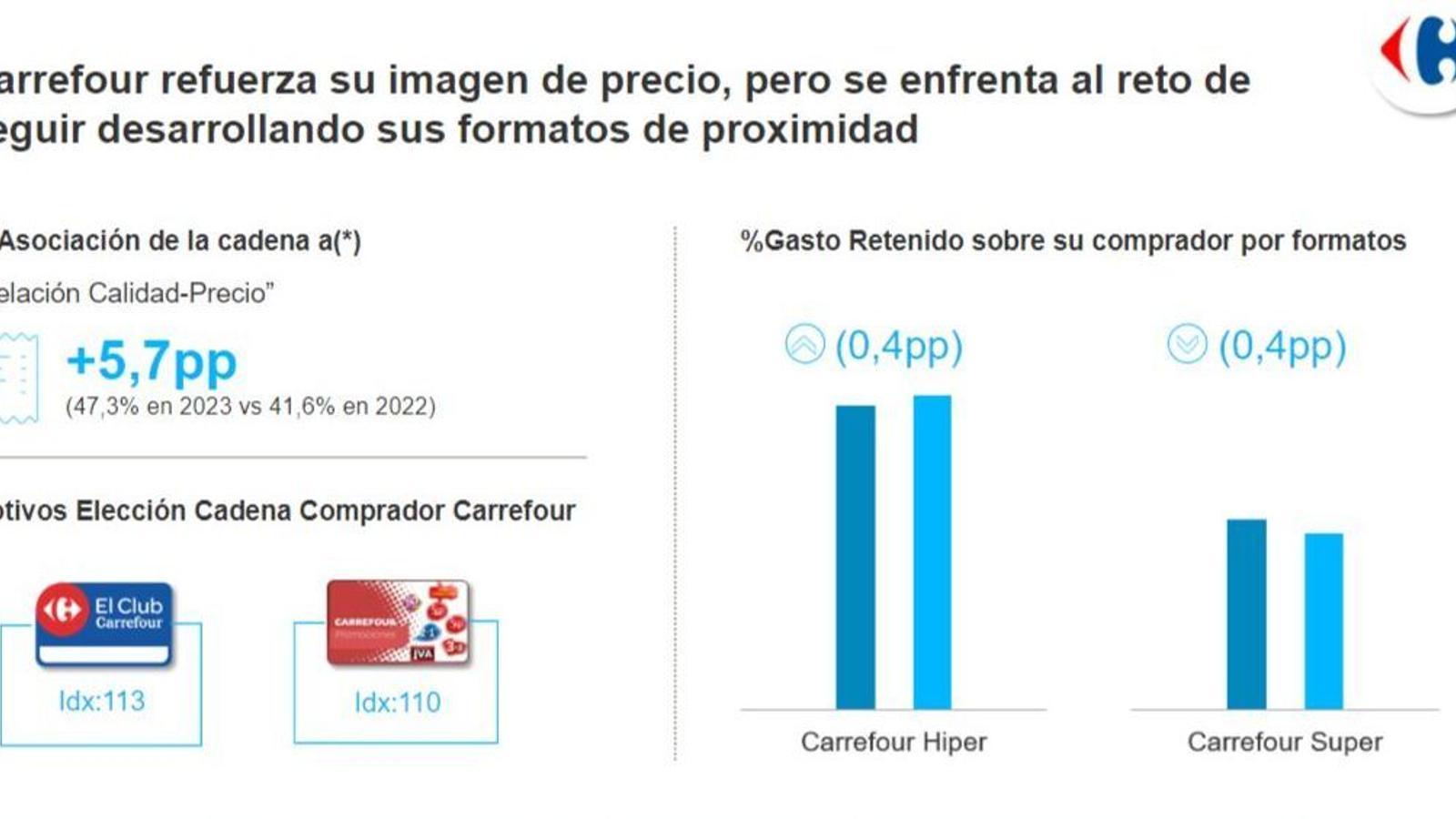

Por su parte, Carrefour mantiene el segundo puesto con un crecimiento más moderado de 0,2 puntos porcentuales, hasta alcanzar el 9,9% del total, reforzando su imagen de precio, pero enfrentándose al reto de seguir desarrollando sus formatos de proximidad: "A través de la promoción y su programa de fidelidad, atrae sobre todo a los consumidores del hipermercado, mientras que no tiene tanto impacto en el supermercado", según Rodilla.

Lidl, situado en la tercera plaza con una cuota del 6,4%, se apunta el segundo mayor incremento, del 0,5%, impulsado no solo por las aperturas de tiendas -espera alcanzar las 700 tiendas en España en 2024-, sino también por su "fuerte posicionamiento en precio, que es muy relevante, y por su programa de fidelidad", que es muy valorado por el consumidor: "Quienes disponen de la tarjeta Lidl Plus compran hasta el doble que quienes no la tienen".

Rodilla ha hecho mención especial al discount alemán, Lidl y Aldi, que están "reforzando su apuesta por España", consiguiendo llegar ya a los 14 millones de compradores entre los dos.

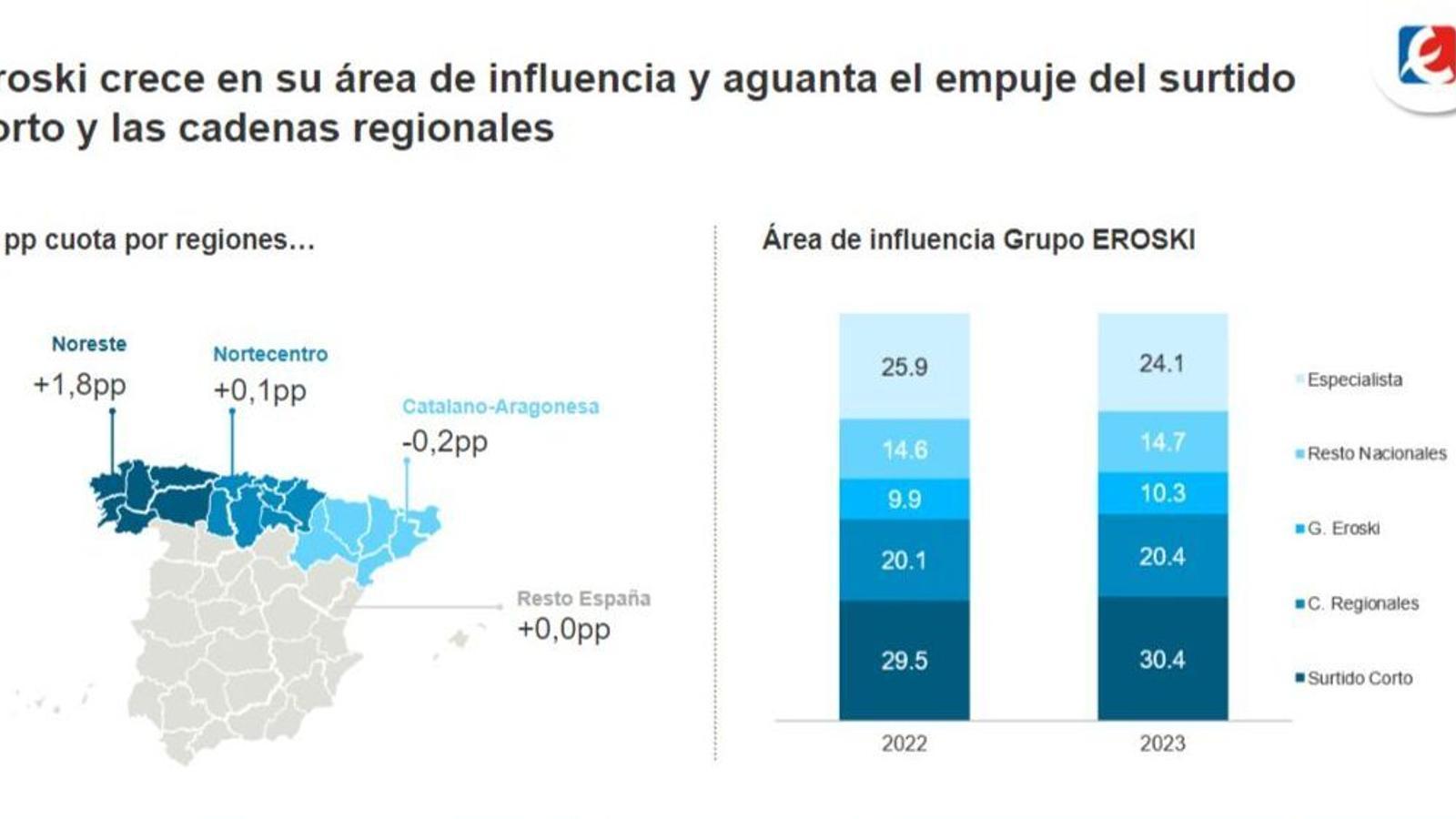

Por su parte, el Grupo Eroski, con un 4,4% de cuota de mercado (+0,1 puntos porcentuales), se consolida en la cuarta posición gracias a su importante crecimiento en la región noroeste, consiguiendo aguantar el empuje de las primeras cadenas y el buen desarrollo de las cadenas regionales.

De las cinco primeras cadenas que lideran la distribución española en 2023 -sumando ya en su conjunto más de la mitad (51%) de la cuota de mercado-, solo Dia pierde cuota de mercado (-0,5 puntos porcentuales, manteniéndose en la quinta plaza con el 4,1% del mercado. "Una evolución que se ha visto muy condicionada por la venta de sus supermercados a Alcampo, aunque cabe destacar como aspecto positivo que el consumidor valora positivamente la renovación de sus tiendas y de su oferta de productos", según el experto de Kantar.

Consum se mantiene en la sexta plaza con una cuota del 3,4% (+0,2 puntos porcentuales), seguida por Alcampo, con el 3,1% (+0,1 puntos porcentuales), mientras que Aldi se ha mantenido estable en su 1,5% de cuota, ocupando la octava posición.

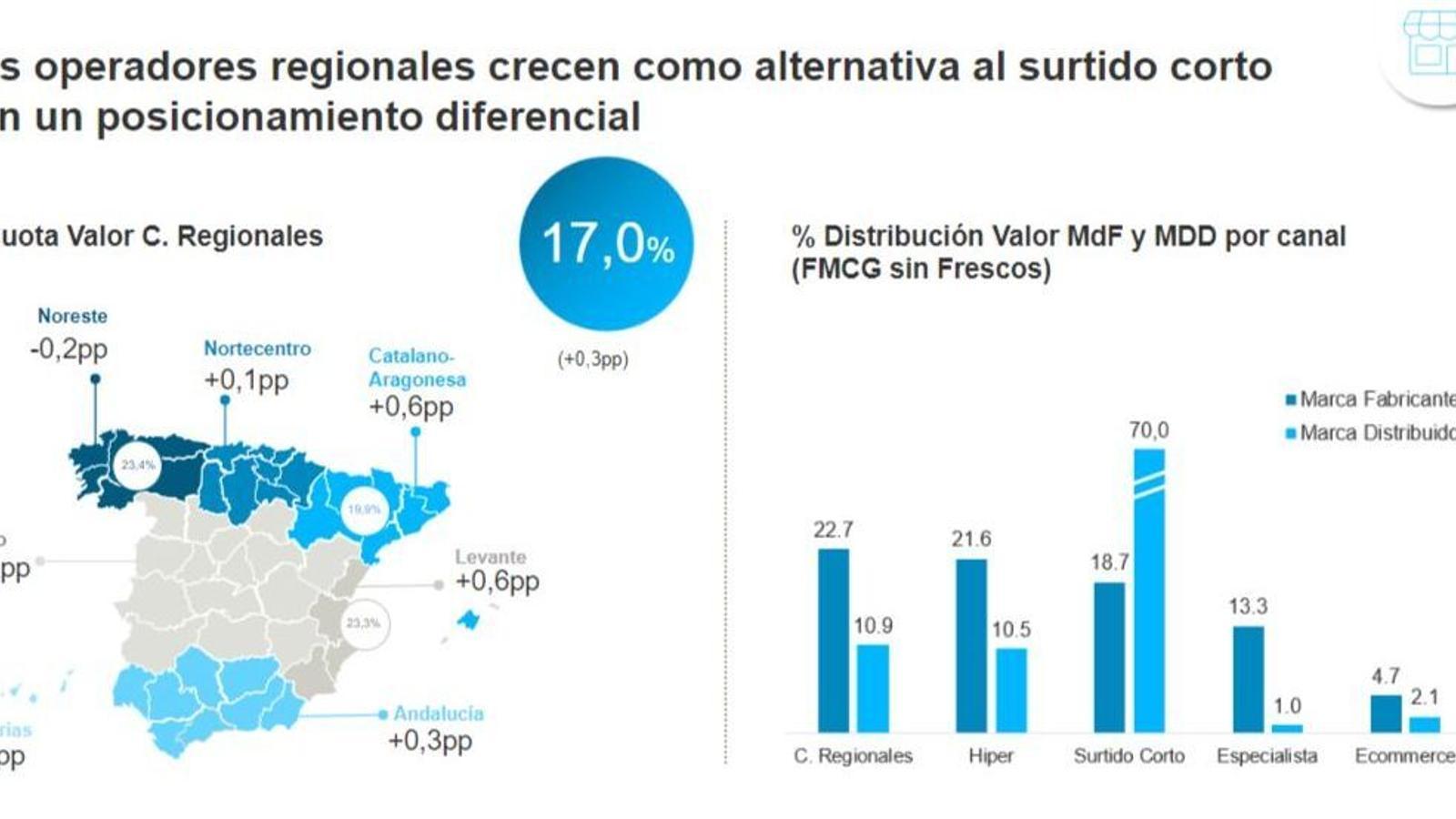

Por lo que se refiere a las cadenas regionales, Rodilla ha subrayado que "siguen creciendo en España como una alternativa al surtido corto", con una mejora del 0,3% y situando la cuota en el 17%. Se detecta, asimismo, "el intento de dar el salto incluso fuera de sus regiones o áreas de influencia, como ha sucedido con el caso de Uvesco en Madrid".

2023, un año marcado por los precios

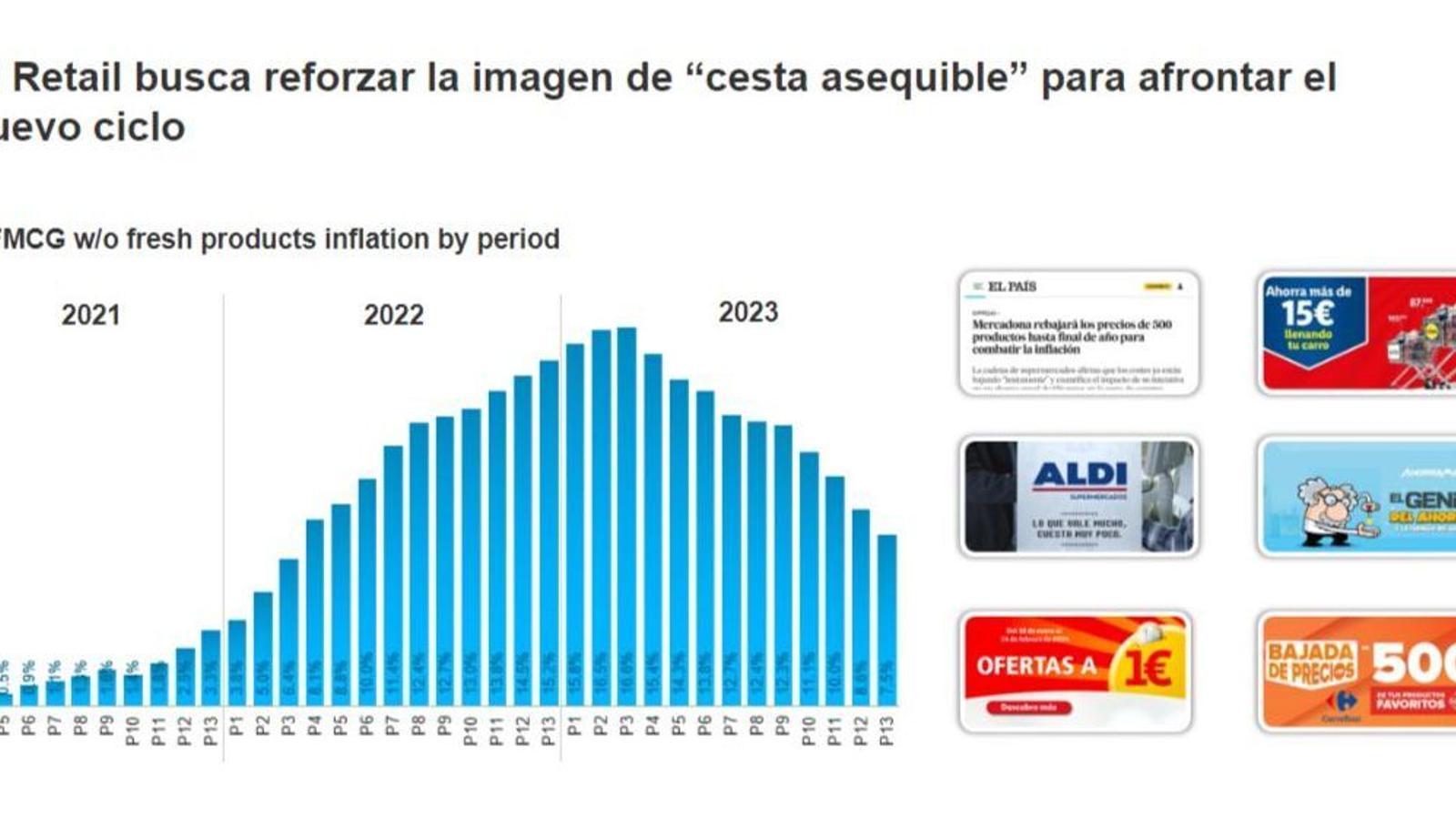

De acuerdo con los datos del informe, los consumidores gastaron en 2023 el 7,6% más en Gran Consumo, en un año en el que el volumen ha empezado a dar síntomas de estabilidad y que ha estado "especialmente marcado por los precios". El consumidor buscó un mayor control sobre el ticket y trasladó su compra desde la tienda tradicional hacia el supermercado, donde factores como la promoción o la marca propia del establecimiento han ido ganando peso a la hora de elegir dónde realizar la compra.

De cara a 2024, es de esperar que "a medida que la inflación se vaya controlando y entremos en un nuevo ciclo, dejando atrás una sucesión de años muy marcados por distintas crisis", el consumidor irá recuperando "ciertas tendencias que podemos decir que son más estructurales y que han marcado a la distribución en el largo plazo", ha explicado Rodilla.

En este nuevo ciclo que se inicia continuará la concentración del gran consumo en el retail organizado y las cadenas que consigan capitalizar el trasvase desde la distribución tradicional serán las que más crezcan; en este contexto, las secciones de frescos, donde el especialista tiene una cuota del 32,5%, jugarán un papel determinante.

La guerra de precios se mantendrá

No obstante, "en el corto plazo, el precio seguirá teniendo para el consumidor una gran importancia a la hora de elegir dónde comprar", y en un contexto como ése, las distintas estrategias que se establezcan al respecto serán claves. "Estamos viendo cómo ya hay una guerra de precios, donde la distribución tendrá que proteger sus márgenes y meterá más presión a las negociaciones entre el retailer y el distribuidor", ha indicado Rodilla, en referencia a las recientes decisiones de algunas cadenas -Carrefour vs Pepsico o Dia vs Bimbo- de prescindir en sus lineales de ciertos productos y marcas.

En todo caso, preguntado acerca de si los retailers podrían continuar en esta línea de retirada de productos, el experto de Kantar ha precisado que "lo que ha sucedido es parte del proceso natural de negociación". "En el contexto actual, todo se analiza desde la perspectiva del precio, pero finalmente dependerá sobre todo de lo que haga el consumidor: si decide irse a otra cadena para buscar la marca o si comprará otra marca en su retailer habitual". En todo caso, Rodilla ha indicado que "a nivel general, no esperamos que esto acabe ocurriendo porque son procesos habituales en la negociación".

Lo que parece claro es que, para abaratar la cesta de la compra y atraer al consumidor, "el retailer buscará reforzar la imagen de cesta asequible para afrontar el nuevo ciclo" y las cadenas "competirán con promociones y ofertas para que, una vez allí, llenen su cesta", ha recalcado el director de negocio de Gran consumo de la consultora.

En este sentido, cabe destacar que "la marca de distribuidor (MDD) crecerá empujada por la distribución para trabajar este eje precio". En el último año, el crecimiento de la marca propia ha sido de dos puntos, pero lo ha hecho cinco puntos si comparamos con 2021. "No obstante, observamos que la MDD ha ido normalizando su crecimiento y desde la segunda parte de 2023 se percibe una cierta ralentización; primero, porque la distribución no tan posicionada ha frenado su marca propia, y también porque el consumidor busca la MDD sobre todo en las categorías más fuertes", ha argumentado Rodilla.

En esta carrera de las cadenas por gestionar su imagen de precio, en un contexto de presión en márgenes, la promoción seguirá ganando peso y adquirirá "una nueva dimensión" como herramienta para que, una vez dentro de un establecimiento, el consumidor decida llenar su cesta. "Cada vez es más importante para el comprador, que nos declara que sí que estaría dispuesto a cambiar de marca si encuentra una buena oferta, pero también lo será más relevante para la distribución a la hora de incentivar esa compra de más categorías", indican desde Kantar.

De hecho, cada vez son más los compradores que adquieren una determinada categoría en una cadena diferente a la habitual para aprovechar una campaña promocional. Y también los que se muestran dispuestos a cambiar de marca si encuentran una oferta (+4,3 p.p. respecto a 2022).

Por último, por lo que se refiere al canal online, los datos del informe concluyen que vuelve a sus ritmos de crecimiento prepandemia, más racionales que durante la pandemia. Así, en 2023 el ecommerce incrementó su cuota en el 43% de las categorías. "Una tendencia que viene para quedarse pero, de momento, con más perspectivas de complementar y convivir con la compra física que de desplazarla", concluye el informe de Kantar.