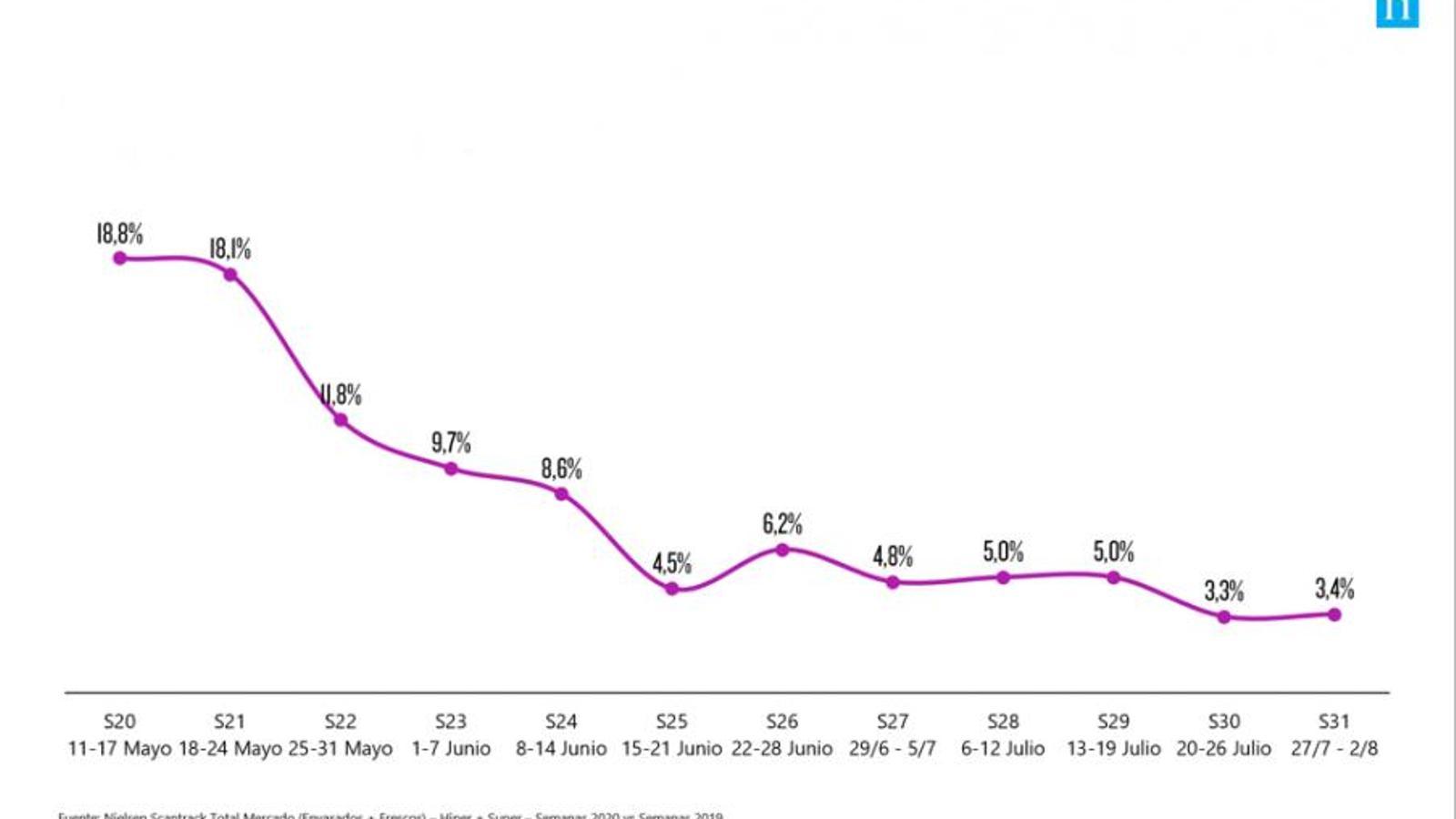

Después de cuatro meses con la cesta de la compra impactada directamente por los efectos de la pandemia, julio marca un punto de inflexión con un regreso sostenido a crecimientos precovid, concretamente el 4,5% respecto al mismo mes del año anterior, según datos de Nielsen.

Una estabilidad propiciada por el lado de envasados de la compra, que creció apenas el 3% en las dos últimas semanas de julio, mientras que los frescos mostraron una tendencia también descendente y, después de crecer en torno al 5%, en la última semana (del 27 de julio al 2 de agosto) bajaron hasta el 4,4%. Algo visible en la gran mayoría de categorías de frescos, en tanto carne, verdura o pescado no superaron en ningún caso el 3% de subida. Solo la fruta, con el 16%, se mantiene en el doble dígito acostumbrado desde que empezó la pandemia.

Se inicia así una nueva etapa, frenándose el efecto directo de la Covid, y marcada por las nuevas condiciones económicas que provocarán un reajuste múltiple en el comportamiento del consumidor, según la consultora. Ello afectará a la cesta (qué compraremos), al hogar (dónde consumiremos), a las decisiones de compra (por qué compraremos) y a la capacidad de gasto (cuánto gastaremos). De cómo se materializará depende de si afecta al llamado consumidor ajustado o al acomodado, es decir, los dos grandes perfiles de consumidores postcovid.

NUEVAS NECESIDADES BÁSICAS

Respecto a qué compraremos, el consumidor ha introducido nuevas necesidades básicas relacionadas con la protección personal. De hecho, la parafarmacia de gran consumo, que incluye las mascarillas, es la categoría que más crece actualmente, con un incremento del 265% en la última semana de julio, erigiéndose de ese modo en un nuevo básico para el consumidor. Pero en aquellos hogares con más restricciones, a partir de ahora evaluarán mejor y con más cuidado qué artículos formarán parte de su cesta por sus mayores limitaciones económicas.

En el caso de dónde compraremos, el consumidor se ha acostumbrado a hacer determinadas actividades en el hogar y se acelera el 'cocooning', lo que da pie a que el mercado potencie el 'hágaselo usted mismo', abarcando desde la repostería a la coloración capilar. Si la primera ha duplicado su mercado y crece en periodo Covid cerca del 100%, la segunda acumula el 38,5% de crecimiento en ese periodo. Se produce así un trasvase de consumo de calle a casa por razones tan dispares como son explorar nuevas opciones de alimentación y cuidado personal y el ahorro.

En cuanto a las decisiones de compra, éstas se verán afectadas en la medida que el ocio y los viajes sigan limitados, por lo que los hogares orientarán de otro modo en qué gastarán la renta disponible una vez pagados todos los recibos y obligaciones financieras (hipotecas, créditos, etc.).

Esto significa que más que nunca el consumidor tendrá en cuenta la propuesta de valor. Para unos porque debido a sus estreches económicas aplican la máxima de que cada euro cuenta y, de hecho, dos de cada tres españoles ya están cambiando su forma de gastar para ahorrar (especialmente en salir fuera y comprar ropa). En cambio, en otros hogares donde la economía esté saneada, a falta de poder darse lujos fuera, se los dará en casa, generando un caldo de cultivo propicio para el premium.

Y finalmente la capacidad de gasto, teniendo en cuenta que el contexto económico y social provocará en el consumidor una aversión al riesgo y buscará productos que le ofrezcan calidad, valor y tranquilidad. Eso sí, al tener que hacer ajustes una parte de los consumidores, puede haber una mayor infidelidad hacia marcas o cadenas. Además, habrá un impulso a la actividad promocional, que en algunas semanas alcanzó cotas desconocidas en España, de apenas un 12% de las ventas, cuando el año pasado la venta promocional fue del 18%.

En este sentido, según Scott Mckenzie, director de la Unidad de Inteligencia de Nielsen, "marcas y distribuidores se verán obligados a examinar cómo y dónde vuelven a la actividad promocional, sobre todo porque en los últimos meses se ha producido un trasvase de compradores al online". "No obstante, la reciente falta de actividad promocional 'normal' lleva a un momento importante y quizás histórico en el que las empresas pueden reajustar su enfoque y ofrecer una mayor eficiencia que antes", concluye.