El milagro hortofrutícola español (1980-2020), obra de los agricultores españoles, cambió el paisaje en muchas provincias españolas y cuatriplicó la producción española de frutas y hortalizas frescas, pasando las exportaciones de 3 a 13 millones de toneladas y convirtiendo a España en el líder mundial.

Un fondo de inversión es un instrumento formado por el patrimonio de muchos inversores particulares, en el cual las decisiones de entrada se toman por una entidad gestora, que es quien ostenta la representación y administración del fondo, al carecer éste de personalidad jurídica.

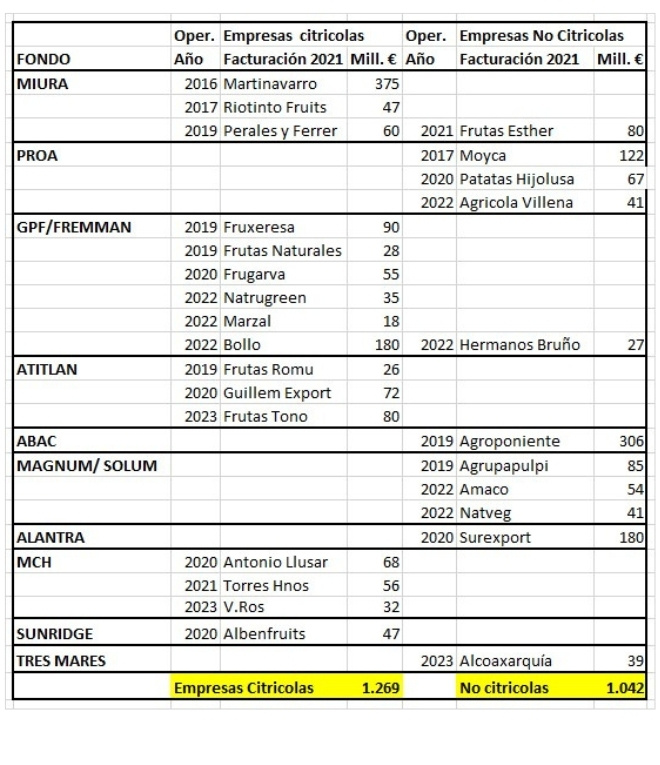

Los fondos de inversión, con el formato actual o ligados a los bancos tienen bastantes años, pero nunca se habían acercado al sector hortofrutícola español hasta hace algo más de 7 años: el 26 de Julio de 2016 se produjo la primera entrada relevante de un fondo de inversión en una empresa de comercialización de frutas frescas españolas. Miura entraba en la histórica firma familiar de cítricos Martinavarro, que ya se encontraba en su tercera generación desde que se fundó en Almazora (Castellón) en 1946.

A partir de ese momento las entradas de los fondos de inversión ha sido un constante goteo que nos conduce en estos momentos al siguiente cuadro en el que solo hemos ubicado las inversiones en empresas hortofrutícolas que trabajan en productos hortofrutícolas frescos, ya que pretendemos profundizar solamente en este sector.

El cuadro nos permite realizar algunos comentarios sobre la situación:

- A pocos meses de la entrada de Miura en la citrícola Martinavarro ya se produjo la de Proa en el especialista en uva sin semillas Moyca; sin embargo, las entradas de fondos se han concentrado en empresas citrícolas.

- Cuatro fondos realizan una única operación: Abac con la especialista en hortalizas de invernadero de Almería, Agroponiente. Alantra con uno de los líderes de frutos rojos en Huelva, Surexport. Sunridge con la citrícola valenciana Albenfruits. Tres Mares, el fondo ligado al Banco Santander, ha realizado su primera entrada en el sector fresco al participar de forma minoritaria en la empresa especializada en aguacates, mangos y cítricos BIO Alcoaxarquía.

- Proa, después de su primera operación en 2017, realiza un segunda en un sector totalmente diferente al entrar en Patatas Hijolusa de León cuatro años después, en 2021. En 2022 incorpora al grupo Agrícola Villena.

Ctri&Co y The Natural Fruit, dos grandes grupos

- Miura configura un gran grupo citrícola incorporando a Martinavarro la especialista en limones Perales y Ferrer, el especialista en cítricos BIO Riotinto Fruits y realiza la operación de compra de los activos de San Miguel en Sudáfrica y Perú, además de asegurarse la comercialización en fresco en Europa de las producciones de San Miguel en Uruguay y Argentina. Crea el grupo Citri&Co. Asimismo integra Frutas Esther de Murcia, especialista en frutas de hueso y uvas, y a la brasileña Agrícola Famosa, una de las líderes en sandias y melones. Por otro lado, adquiere la empresa mayorista Arco Fruits en el mercado Saint Charles de Perpignan y su filial en Murcia.

- Fremman a partir de la valenciana Fruxeresa y las murcianas especialistas en limones Frugarva y Frutas Naturales, funda el grupo The Natural Fruit. Incorpora la citrícola sevillana Naturgreen, la especialista en cítricos rojos Marzal, la castellonense especialista en melones Hermanos Bruño y en el 2022 incorpora la histórica especialista en cítricos y melones Frutas Bollo.Estos dos, Ctri&Co y The Natural Fruit, se convierten en dos grandes grupos, básicamente citrícolas, pero también con una alta participación en sandias y melones.

- A continuación vemos como emergen otros dos grupos que de momento solo se están centrando en cítricos. Atitlan, muy conocido por sus inversiones en olivos y pistachos entre otras inversiones, que a partir de la firma de Sagunto (Valencia) Romu, incorpora a continuación Guillem Export de Xeresa (Valencia) y a continuación la histórica familiar Frutas Tono también en la zona de Valencia. MCH crea el grupo Iberian Premium Fruits, pero en Castellón. Empieza con Llusar de Chilches, íntimamente ligado al Grupo Sanlúcar, sigue con Naranjas Torres de Almenara y acaba de incorporar a la especialista en mandarinas con hoja Vicente Ros de Alquerías del Niño Perdido, también en Castellón.Estos dos grupos son importantes por lo que suman; en un caso siendo especialistas en ciertos nichos premium de mercado y en otro caso cubriendo la gama completa de cítricos.

- Magnum realizó una primera operación sobre Agrupapulpí en el norte de Almeria, para continuación crear el grupo Greentastic, especializado en hortalizas de campo abierto al integrar a las murcianas Amaco y Natve; y hace unos meses traspasar el grupo al fondo relacionado con Harvard Solum.

Sin embargo, es curioso observar cómo al principio los fondos se dirigen a diferentes sectores dentro de la completa acuarela de sectores hortofrutícolas españoles para de una forma progresiva centrarse en el sector citrícola.

Una clasificación general del sector hortofrutícola español nos dice que la facturación total de las frutas y hortalizas frescas producidas actualmente en España tiene un valor de 22.000 millones de euros. Por sectores, los cítricos representan un 22%, las frutas no cítricas el 33% y las hortalizas el 45%.

Como vemos en el cuadro resumen, el peso de los fondos en los cítricos ya pasa del 25% de la facturación total del sector, mientras que es mucho más pequeño su peso en las frutas no cítricas o en las hortalizas.

¿Por qué los fondos hasta hace poco dirigidos a otros sectores han cambiado parte de sus inversiones al sector de los productos agrícolas frescos?

La primera razón es que estaban en otros sectores que les daban más rentabilidad, hasta la llegada de la crisis del 2008 y la gran caída del valor del dinero y los intereses. Cuando se miraba a la agricultura se podía pensar en los mercados de futuros y las bolsas de los cereales, el café, el azúcar y otros productos más estandarizados. Pero bajar al detalle de los hortofrutícolas frescos con precios muy volátiles y dependientes de la climatología tanto en la producción como en el consumo parece ser que no les atraía.

Mientras tanto se seguían produciendo nuevos hitos del milagro hortofrutícola español, ya que el mejor sector exportador español ente 2008 y 2016 fue el hortofrutícola en fresco que creció el 62% mientras que el conjunto de las exportaciones españolas solo creció el 35%.

Mientras que se destruían en España millones de puestos de trabajo por la crisis inmobiliaria, el rescate de bancos y cajas de ahorro, el sector siguió generando empleo, absorbiendo gran parte de la inmigración y creciendo en muchas zonas productivas.

Y, para acabar de cerrar el círculo, fue uno de los sectores productivos que por su propia esencia de productora de alimentos indispensables no necesito ninguna ayuda ni ningún ERTE durante la pandemia.

Además, la nueva política europea y las nuevas tendencias mundiales, acrecentadas por los movimientos post pandemia relacionados con la sostenibilidad y muy centrados con los objetivos de la ONU de desarrollo sostenible (ODS), convertían a este sector en uno de los por su propia esencia fácilmente cumplían muchos de estos objetivos.

Es de sentido común pensar que participar en empresas hortofrutícolas les podía aportar una cierta pátina verde a entidades netamente financieras al mismo tiempo que les aportaba diversificación en sus inversiones. Si a eso le añadimos las polémicas abiertas sobre autonomía alimentaria, es evidente que invertir en alimentación queda bien.

¿Por qué han volcado el 55% de sus operaciones en el sector de los cítricos que es el más pequeño de los tres grandes sectores?

Hoy es el más pequeño, pero es evidente que es el más maduro y el que ha tenido por su propia dinámica un gran proceso de concentración ente 1994 y la actualidad. Cuando entramos en el Mercado Único había 773 exportadores de cítricos con una media de 6.500 toneladas por empresa (privada o cooperativa). En 2019 solo quedaban 290 con una media de 25.000 toneladas por empresa.

Empezaban a conformarse empresas más allá del concepto de pequeña y mediana, con un nivel de penetración en el mercado, incluyendo la comercialización de cítricos del hemisferio sur, imprescindibles para cubrir el mercado los doce meses del año, que como se ha visto han sido objeto de interés para los fondos.

Por otro lado, el hecho del carácter familiar de muchas de estas empresas que entraban en las terceras generaciones con la complejidad intrínseca de cualquier empresa familiar y la relación entre primos ha supuesto en algunos casos una salida a la conflictividad familiar interna de los propietarios.

El resto de los sectores, frutas no cítricas y hortalizas, se componen de empresas mucho más jóvenes y sectores más dinámicos y, por consiguiente, más volátiles, lo que probablemente explique el ritmo más pausado de la entrada de los fondos.

¿Qué gana o que pierde el sector citrícola español con la entrada de los fondos de inversión?

El sector citrícola español estuvo concentrado hasta finales del siglo pasado en la Comunidad Valenciana y basado en el minifundio por un lado y en una gran cantidad de exportadores. Con esta estructura no solo se creó riqueza, sino que se repartió riqueza. El modelo hoy está en crisis: las plantaciones más grandes y tecnificadas se están implantando y han avanzado más rápidamente en Alicante Sur, Murcia y Andalucía, mientras que Castellón y Valencia registran pérdidas constantes de superficie citrícola. Por otro lado, las empresas comercializadoras han ido creciendo y hacia ellas se están dirigiendo los fondos.

Los fondos están generando grandes grupos citrícolas, posicionados en diferentes zonas de producción y en diferentes hemisferios, lo cual implica una gestión integral a lo largo de los doce meses del año de la categoría y ello refuerza el liderazgo español sobre la categoría. De hecho, le arrebata parte de la gestión que sobre las importaciones del hemisferio sur tiene Holanda, ya que estos grandes grupos ejercen ahora una estrategia global sobre la categoría. No deja de ser similar a lo que ha sucedido con el aguacate, donde los lideres españoles de la costa tropical andaluza han pasado en solo una década de comercializadores de su producción local a gestores integrales de la categoría en Europa independientemente del origen del producto.

¿Cuál será el efecto sobre los agricultores que vendían sus cítricos a las empresas familiares que ahora ya no lo son? Sinceramente no tengo una respuesta clara, porque puede que haya varias.

Las históricas empresas familiares solían reinvertir los beneficios o en la misma empresa o en el territorio. Los fondos tienen que extraer una parte al menos de los beneficios para retribuir a los propietarios del capital, que normalmente no pertenecen al territorio que les genera el beneficio. ¿Compensara el incremento de valor que los fondos aporten para que ahora haya beneficios para el territorio y para el fondo? Dependerá del tipo de fondo, del acierto en el grupo que haya creado y del alma del fondo.

Los grupos citrícolas que se están construyendo están alcanzando unos niveles inimaginables hace unos años en el sector y ello repercutirá de una forma u otra sobre los citricultores. Las cooperativas y sus socios se tendrán que concentrar, entrar en el juego de una citricultura global porque el mercado les empujará en esa dirección.

Todos estos movimientos implican un riesgo de pérdida de independencia y de un cierto control territorial en las decisiones, porque los fondos priorizan obviamente el interés del capital, ni el de las personas ni el de los territorios en general.

El efecto de los fondos de inversión en el sector hortofrutícola

Hace tres años mi amigo Enrique de los Ríos escribió un articulo muy certero sobre esta pregunta y me remito completamente al mismo, porque, a pesar del tiempo transcurrido, sigue actual:

"El sector agroalimentario es de una importancia crucial, como lo ha demostrado en los tiempos de coronavirus, y sigue necesitando inversión, visión, creatividad y profesionalización para poder seguir creando valor al tiempo que comprometiéndose cada vez más con las soluciones a los problemas de las sociedades donde desarrolla su actividad. De los propios fondos debe venir también parte de la solución; el conocer bien un sector como el agroalimentario, el incorporar valores sociales además de los financieros a corto y el orientarse sin complejos en la creación de valor en la cadena podrían ayudar al sector agroalimentario".

(*) Paco Borrás forma parte del “Grupo de Vendedores de crecepelo”. Son profesionales de la compra y de la venta de productos de gran consumo (www.vendedoresdecrecepelo.com) dispuestos a compartir los conocimientos y experiencias acumulados a lo largo de su vida profesional.