Buen inicio de 2026 para las cadenas de surtido corto. Lidl (+0,5%), Dia (+0,3%) y Aldi (+0,2%) se anotan avances significativos, impulsadas por la expansión de tiendas y el deterioro de la confianza del consumidor, según revelan los últimos datos de Worldpanel by Numerator correspondientes al primer cuatrimestre.

Sólo hay dos excepciones de importancia en el arranque del año: Mercadona, que permanece estable en la cúspide del sector, con un 27,2% de cuota de mercado; y Consum, que se estira tres décimas hasta el 3,8% y recoge los frutos de su inversión en tiendas y marca propia.

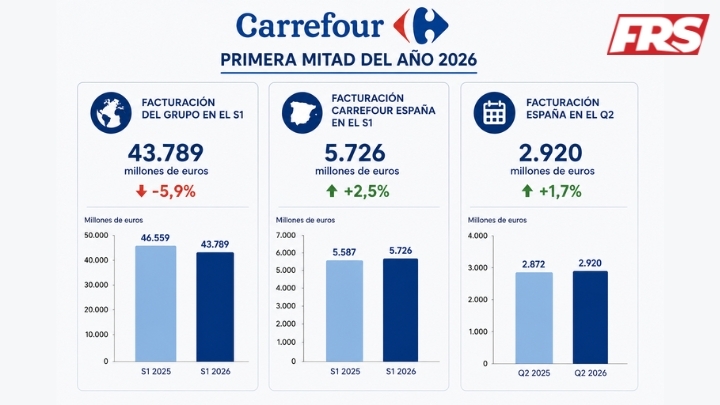

En el lado contrario se sitúa Carrefour, que vuelve a retroceder hasta el 9% de cuota de mercado (-0,2%), mientras que Alcampo y Eroski, sus dos compañeros habituales a causa de las dificultades por las que atraviesa el canal hipermercado, permanecen sin variaciones con el 2,8% y el 4,2% de cuota de mercado respectivamente.

Bon Preu también permanece sin variaciones con un 1,6% de cuota, mientras que Ahorramas sorprende al caer una décima hasta el 1,9% de cuota de mercado, en línea con las dificultades que sugerían sus resultados de 2025.

La cuota de la marca propia se sitúa ya en el 47,1% en valor, en línea con las estrategias defensivas que se han acrecentado a causa de la guerra de Irán y el esperado repunte de la inflación.

Como apunta César Valencoso, socio director de Vectis Advisors y exanalista de Kantar: "La respuesta es la misma que los dos últimos años: recortar lo prescindible —fuera del hogar o beauty— y abaratar lo imprescindible. MDD ya en el 47,1% en valor, cestas más pequeñas y más frecuentes".