El mercado de la restauración en España sigue evolucionando en un contexto en el que el consumidor, más allá de gestionar su presupuesto, también gestiona su tiempo. Tradicionalmente, el sector se ha centrado en captar el share of wallet, es decir, la porción del gasto del consumidor destinada a la restauración frente a otras opciones. Sin embargo, en un entorno donde las opciones de consumo inmediato se han diversificado y donde el tiempo es un recurso cada vez más escaso, surge una nueva métrica clave: el share of clock.

En este nuevo paradigma, la restauración no solo compite con otras opciones gastronómicas como el cocinar en casa, sino con múltiples industrias y actividades que capturan el tiempo del consumidor: entretenimiento en el hogar (plataformas de streaming, gaming), bienestar (gimnasios, actividades deportivas), retail, turismo y experiencias culturales.

La clave para ganar esta batalla no está únicamente en el precio, sino en la capacidad del sector para ofrecer experiencias memorables y relevantes que justifiquen tanto el gasto como el tiempo invertido. Clave crítica para asegurar el mantenimiento del tráfico (ergo la demanda de consumo) actual y futuro de la industria de la restauración en España.

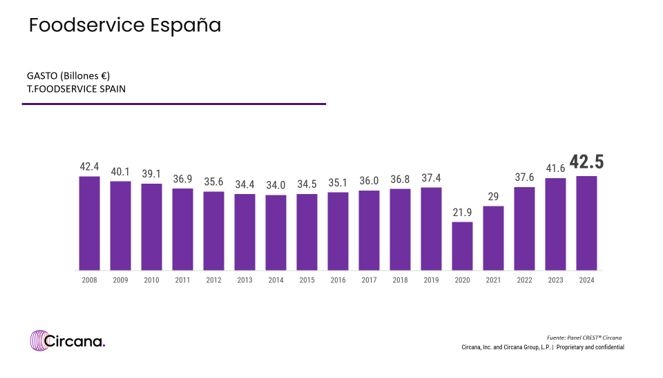

El sector de la restauración en España cerró 2024 con un gasto total de 42.517 millones de euros.

CONSUMO ACTUAL EN FOOD SERVICE

El sector de la restauración en España ha cerrado 2024 con un gasto total de 42.517 millones de euros, lo que representa un crecimiento del +2,1% respecto al año anterior. Sin embargo, este crecimiento ha sido impulsado en gran medida por el incremento del ticket medio (+2,5%), ya que el número de visitas ha disminuido el -0,4%.

Este dato es clave porque muestra una tendencia clara: el consumidor sigue apostando por la restauración, pero realiza ajustes en su comportamiento para compensar en la medida de lo posible el incremento de precios experimentado en el último año en el sector (4.1% IPC 2024 en Restauración y Hoteles) con un objetivo claro de optimización del gasto.

Para lograrlo, ha aplicado distintas estrategias que, cabe mencionar, son aplicadas de forma diferente según cada grupo sociodemográfico:

• Reducción de productos por ocasión, eliminando entrantes, cafés o postres en algunas ocasiones.

• Búsqueda de opciones más económicas dentro de su restaurante habitual.

• Cambio de establecimiento hacia formatos de menor precio, como el QSR (Quick Service Restaurant), que ha incrementado su cuota hasta superar el 40% del gasto total en food service, igualando casi el 43% que representa el FSR (Full Service Restaurant) en España.

• Aprovechamiento de promociones, aunque España sigue tiene teniendo un peso promocional menor que otros países europeos como Francia o Reino Unido.

A pesar de esta optimización del gasto, la percepción del consumidor respecto a su economía sigue siendo moderadamente negativa: el 63% de los españoles declara que su situación económica afecta a sus hábitos de consumo fuera del hogar.

EL RETO DEL SHARE OF CLOCK

El share of wallet ya no es el único reto. La restauración también compite con otras industrias por la atención y el tiempo del consumidor.

¿Qué industrias están capturando este tiempo?

• Entretenimiento en el hogar: streaming, gaming y redes sociales han cambiado la forma en que las personas ocupan su tiempo libre.

• Deporte y bienestar: gimnasios, clases de yoga o actividades al aire libre han ganado relevancia.

• Retail experiencial: centros comerciales y tiendas están apostando por experiencias híbridas que combinan compras con gastronomía y ocio.

• Turismo y eventos: la restauración compite con una oferta creciente de experiencias culturales y eventos en vivo.

La clave para la restauración es ofrecer propuestas que justifiquen la salida del consumidor y conviertan el tiempo que dedica al food service en un momento valioso y memorable.

ESTRATEGIAS PROACTIVAS

Para atraer tanto el gasto como el tiempo del consumidor, la restauración tanto organizada como independiente, de la mano de los fabricantes especialistas en food service, deben dejar de reaccionar a los cambios del mercado y empezar a anticiparlos. Algunas estrategias clave incluyen:

1. Experiencias memorables más allá de la comida. El ambiente y la calidad de la comida son los dos principales factores de elección de un restaurante, lo que demuestra que el consumidor busca mucho más que un simple alimento. Propuestas diferenciadoras, como ambientaciones temáticas, experiencias inmersivas, música en directo u opciones digitales (pedido digital desde la mesa, pago digital, etc.), pueden marcar la diferencia.

2. Integración del canal digital y físico. La digitalización ha redefinido la conveniencia. Más del 20% de los consumidores elige un restaurante por su puntuación online en plataformas como Google Maps, Tripadvisor o The Fork, lo que demuestra la importancia de la reputación digital. Además, los sistemas de reservas inteligentes, pedidos anticipados y programas de fidelización basados en hábitos de consumo pueden ayudar a maximizar la experiencia del cliente.

3. Personalización e hipersegmentación. Cada consumidor tiene motivaciones diferentes. Adaptar la oferta a distintos perfiles –desde menús rápidos para ejecutivos hasta experiencias gastronómicas exclusivas para quienes buscan ocio nocturno– puede aumentar la fidelización.

4. Reconfiguración de la oferta para maximizar el valor percibido. El consumidor español está dispuesto a pagar más si percibe un buen balance entre coste y valor recibido. La clave está en entender correctamente la dispersión de tickets que se realiza en el segmento y diseñar de este modo una arquitectura de precios adecuada que cubra todas las diversas necesidades de los consumidores en el canal.

El ambiente y la calidad de la comida son los dos principales factores de elección de un restaurante, lo que demuestra que el consumidor busca mucho más que un simple alimento

Hoy hemos de desechar mitos como la percepción habitual de que un consumidor se gastará menos en una ocasión de consumo en el segmento QSR vs una ocasión de consumo en un establecimiento de FSR. Las medias nos llevan a conclusiones erróneas.

Por ejemplo, el promedio de gasto en un QSR con algún tipo de especialidad gastronómica (burger, pollo, americana, pizza, italiana, etc.) está por debajo del equivalente especialista en FSR (7.3€ por ocasión individual vs 15.7€, respectivamente). Pero lo cierto es que, cuando tenemos una visión más quirúrgica al tipo de ticket realizado, vemos cómo un gran porcentaje de consumiciones realizadas en QSR Especialidades está por encima del ticket promedio de 15.7€ que encontramos en FSR Especialidades.

Por tanto, entender el detalle de tipologías de ocasiones de consumo y tickets realizados se convierte en esencial para diseñar una arquitectura de precios exitosa que maximice la captura de oportunidades en el canal.

5. Aprovechamiento de nuevas ocasiones de consumo. El crecimiento de los canales no tradicionales (más allá de la restauración), los cuales a día de hoy acaparan el 17% del gasto que hacemos en food service en España. Segmentos no comerciales de food service (tales como los mercaurantes, gasolineras, tiendas de conveniencia, etc.) están ganando cuota de mercado en España, remodelando el panorama actual de la competencia a medida que los consumidores recurren cada vez más a opciones listas para consumir fuera de los establecimientos de restauración tradicionales.

Destacando el espacio que el retail está conquistando en las ocasiones de consumo inmediato a través del desarrollo de opciones que se engloban bajo el concepto de mercaurantes, la creciente demanda de alimentos RTE ofrece importantes oportunidades tanto a las marcas de retail como de food service. Los distribuidores están aprovechando esta tendencia para ampliar su oferta de restauración, con cadenas de supermercados como Tesco y Mercadona a la cabeza en la oferta de platos recién preparados. Al mismo tiempo, los restaurantes comerciales están explorando nuevas formas de captar clientes, como la colaboración con los distribuidores y el desarrollo de sus propias líneas de productos RTE.

Los restaurantes comerciales están explorando nuevas formas de captar clientes, como la colaboración con los distribuidores y el desarrollo de sus propias líneas de productos RTE

A medida que se difuminan las fronteras entre los sectores de retail y restauración, se intensifica la competencia por el gasto de los consumidores. Los restaurantes de servicio rápido, como McDonald's, Burger King, Telepizza, KFC o Domino’s, compiten ferozmente, no solo entre sí, sino también con grandes supermercados como Mercadona, Carrefour o El Corte Inglés.

Estos gigantes de la alimentación se están convirtiendo en rivales de peso, ofreciendo opciones de comida cómoda que desafían a la comida rápida tradicional. Es una batalla por el paladar del consumidor, en la que ambos sectores compiten por captar la atención de clientes hambrientos que buscan conveniencia, variedad y valor. Este cambio pone de manifiesto la necesidad de que las empresas de ambos sectores innoven y respondan a las cambiantes preferencias de los consumidores.

CONCLUSIÓN: INNOVACIÓN PARA CAPTURAR TIEMPO Y GASTO

El food service en España ha demostrado resiliencia en un entorno desafiante, pero el crecimiento futuro dependerá de la capacidad del sector para capturar tanto el share of wallet como el share of clock.

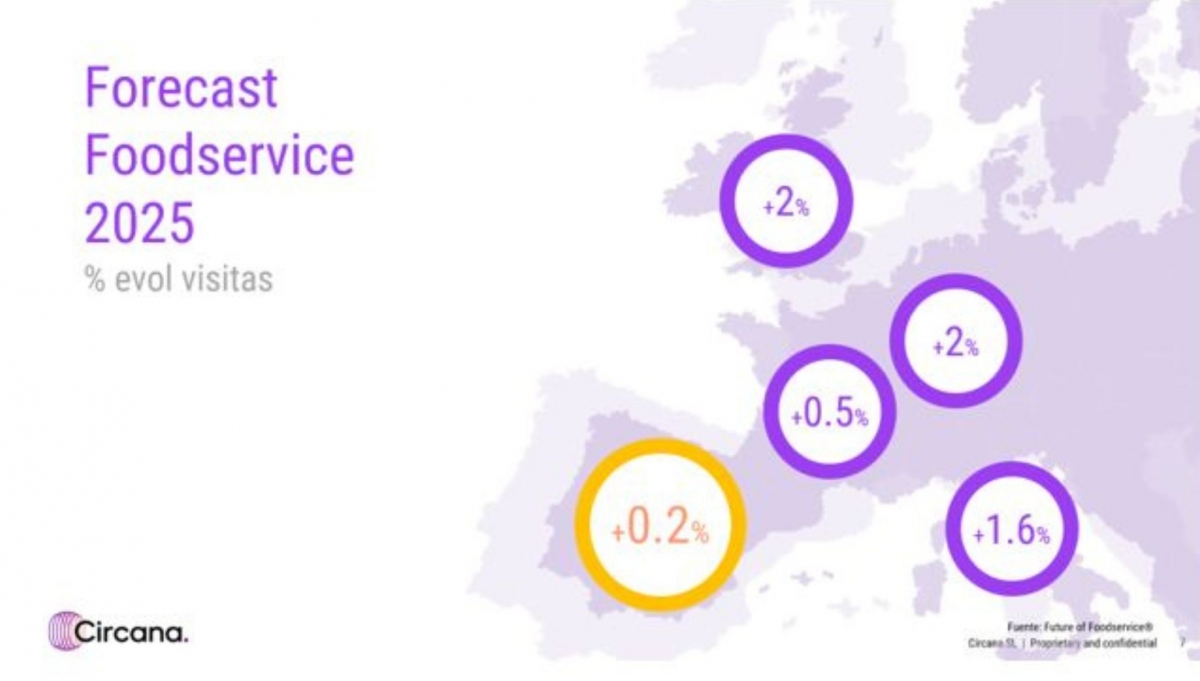

Las estimaciones cortoplacistas para 2025 apuntan a una estabilización del tráfico en el consumo en food service en España, por debajo del resto de países europeos.

Las estimaciones cortoplacistas para 2025 apuntan a una estabilización en el consumo en food service en España.

Esta tendencia refuerza la necesidad de entender la visión completa del consumidor y el diseño de estrategias enfocadas a mantener la demanda de ocasiones de consumo en restauración; recordando en todo momento que la competencia ya no es solo entre restaurantes, sino con múltiples industrias que luchan por la atención del consumidor.

Las marcas y fabricantes que diseñen productos innovadores y estrategias basadas en la personalización, la digitalización y la creación de experiencias memorables serán las que logren consolidar su posición y asegurar su crecimiento.

Edurne Uranga

(*) Este artículo está incluido en el Anuario de la Innovación 2025 de FRS Food Retail & Service, una obra exclusiva que ha sido posible gracias al patrocinio de Campofrio, Central Lechera Asturiana (Grupo), Coca-Cola, Randstad, SDG Group y Shop & Roll, y con el apoyo de otras empresas anunciantes.

------------------------------------------------------------------------

DESCARGA el ANUARIO en formato ebook interactivo

HAZTE SOCIO y consigue el Anuario de la Innovación en formato papel