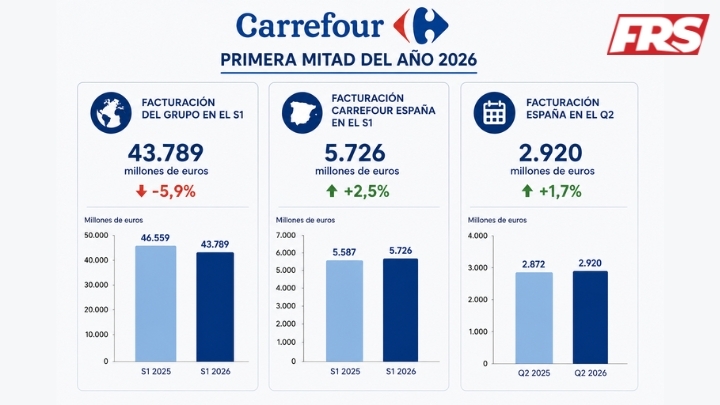

. -")

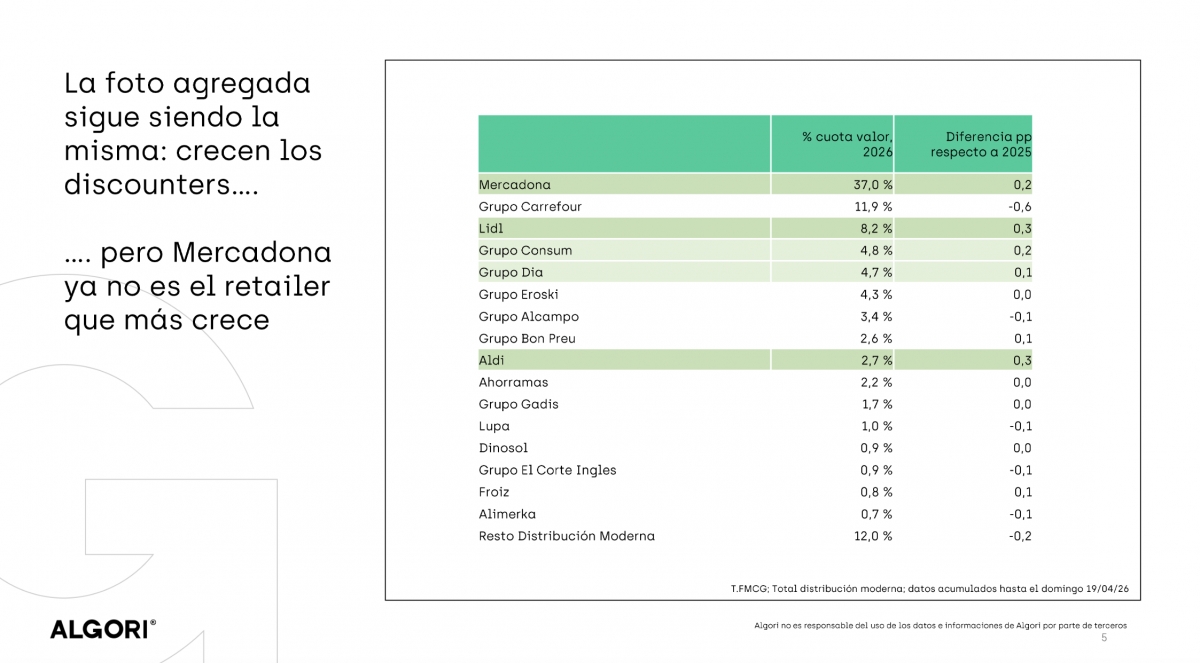

Mercadona ya no es la enseña que más crece en la distribución española, según los últimos datos de Algori correspondientes a las primeras 16 semanas de 2026.

Lidl y Aldi toman el relevo de la empresa de Juan Roig con un crecimiento en cuota de mercado del 0,3% cada una hasta el 8,2% y el 2,7% de participación en la distribución moderna, lo que les permite recortar distancia frente a un líder que crece dos décimas, pero todavía se sitúa en un sólido 37% de cuota.

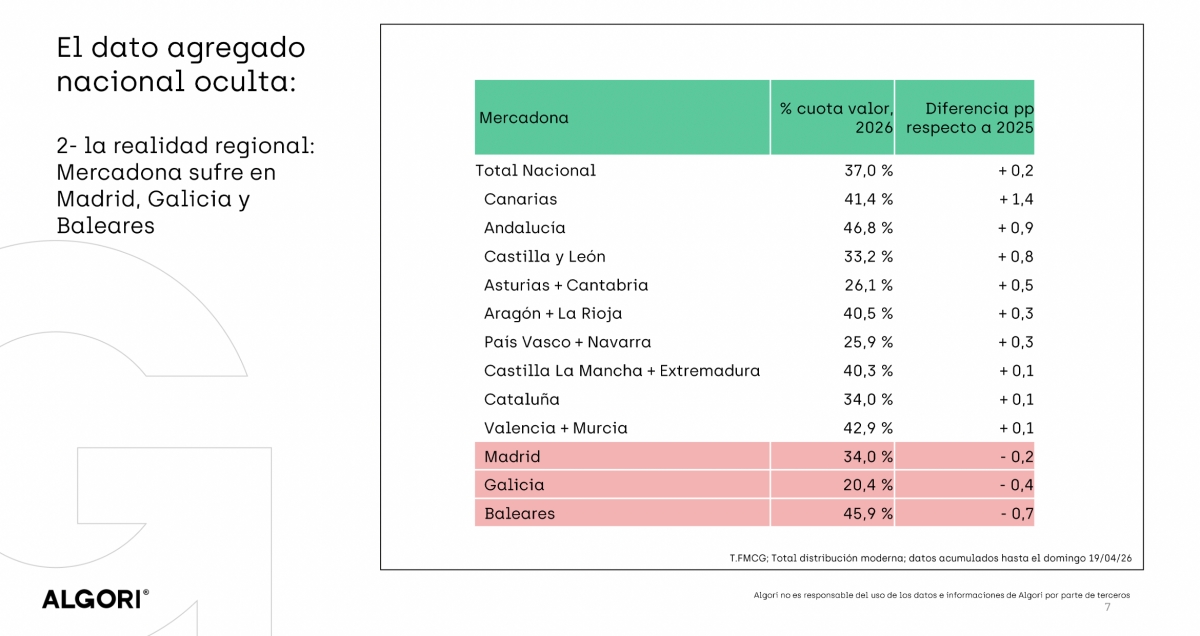

Cuota de Mercadona, por comunidades autónomas.

Los discounters capitalizan así los esfuerzos recientes en ampliar su superficie comercial: en 2025, Lidl inauguró más de 50 tiendas por 40 de Aldi, mientras que Mercadona redujo una vez más su parque total de establecimientos. Los datos de la consultora sugieren que la enseña valenciana tiene dificultades en algunos mercados regionales como Madrid (-0,2%), Galicia (-0,4%) y Baleares (-0,7%), donde cede terreno frente a cadenas regionales o de alcance nacional.

Consum se anota asimismo un avance de dos décimas hasta el 4,8% de cuota, mientras que Dia incrementa su participación en una décima hasta el 4,7%. Por su parte, Bon Preu y Froiz crecen una décima cada una hasta el 2,6% y el 0,8% respectivamente.

En el apartado de malas noticias, Carrefour cede un 0,6% hasta el 11,9% y Alcampo un 0,1% hasta el 3,4%, en ambos casos a causa de la negativa evolución del canal hipermercado. El Corte Inglés, por su parte, retrocede una décima hasta el 0,9% debido a las desinversiones. Lupa es la única enseña regional que decrece, un 0,1% hasta el 1% de cuota.

Cuotas de mercado de las 16 primeras semanas de 2026, según Algori.

La distribución moderna que cae por debajo de las 16 principales enseñas pierde un 0,2% de cuota de mercado, lo que sugiere una tendencia paulatina hacia la concentración.