Cada año que pasa apunta un récord para la marca de distribuidor en España, que ostenta la tasa más alta de participación entre los países de la UE. El final del ciclo inflacionario ofrece una nueva oportunidad a las marcas de fabricantes para suavizar esta tendencia, en un entorno muy condicionado por la pujanza de los retailers de surtido corto.

La historia de siempre

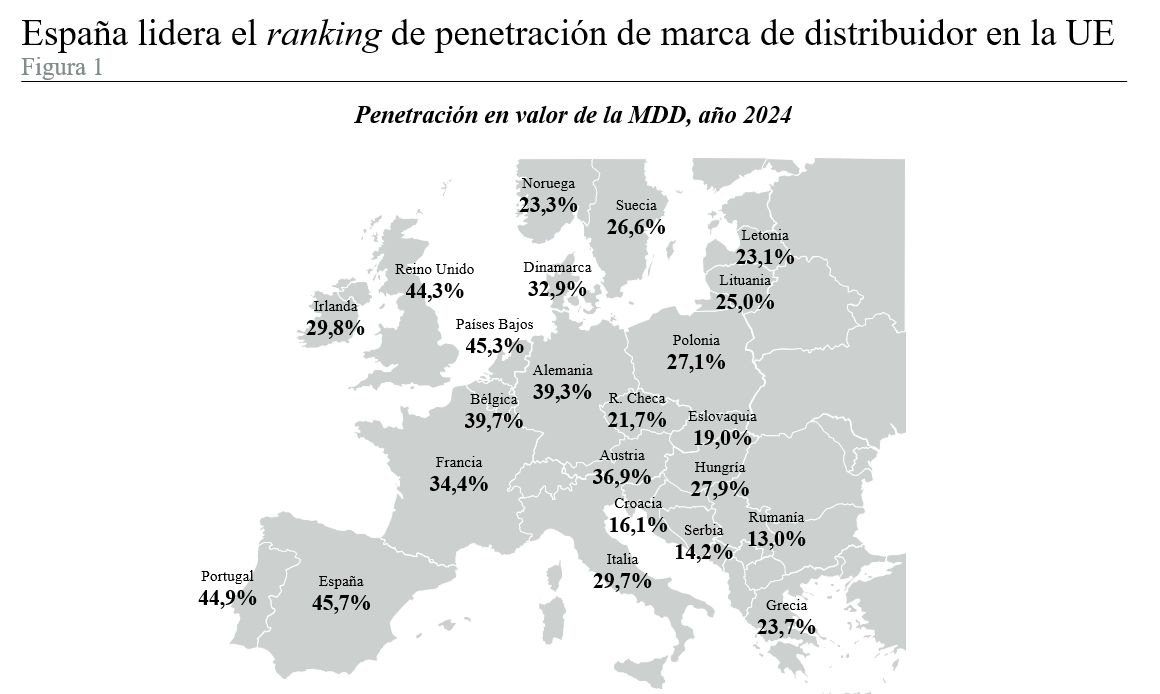

En marzo de este año, el instituto Nielsen IQ publicaba un ranking de penetración de la marca de distribución en Europa, en el que España tenía el "honor" de ostentar el liderazgo en valor con un 45,7% (ver figura 1). Dicha clasificación no incluye a Suiza, que un estudio de la misma fuente para PLMA (Private Label Manufacturers Association) situaba a la cabeza en 2023, con un 51,9%.

Fuente: Nielsen IQ

La lectura de estos datos arroja una primera conclusión: no existe un factor "universal" que explique la pujanza de la MDD en un mercado u otro. Suiza y Gran Bretaña, que son referentes en la materia, son países con un alto PIB por habitante, lo cual invalida la hipótesis de asociar esta propuesta comercial a un menor poder adquisitivo.

• En el caso de Suiza, influye el liderazgo de Migros, operador que comparte grupo empresarial con un gran conglomerado industrial. Por cierto, mantiene estrechos vínculos comerciales con Mercadona para productos como el café o el chocolate.

• En cuanto a Gran Bretaña, siempre se ha distinguido por ser el "paraíso de la sofisticación" en la gestión de las marcas propias. La mayoría de las enseñas las desarrollan con unos criterios de marketing muy avanzados, convirtiéndolas en un estandarte de calidad dentro de su propuesta de valor.

Los casos de Suiza y Gran Bretaña son interesantes, en la medida que nos muestran que la cuota de mercado de la MDD en un determinado país puede resultar tanto de la oferta (posición de dominio de retailers con intereses muy definidos) como de la demanda (amplitud, profundidad y atractivo de las gamas de producto). Sin olvidar que es el consumidor quien valida, en cada acto de compra, la pertinencia de estas políticas.

El impacto del surtido corto

Centrándonos en el caso de España, la fortaleza de la marca propia está intrínsecamente ligada a la estructura de la oferta comercial: el instituto Worldpanel by Numerator nos indica que, en el acumulado a agosto 2025, las cadenas de "surtido corto" están rozando el 40% del valor del gran consumo español.

Los cuatro representantes de esta fórmula comercial gozan de buenas constantes vitales: todos ganan cuota de mercado frente al año anterior, en un contexto positivo para el consumo en el hogar (+4,4% valor, YTD 2025 vs 2024):

• Mercadona (27,3% share, +0,7 pts) ha comunicado de forma muy eficaz las rebajas de precio que llevó a cabo cuando empezó a suavizarse la inflación; además, está ganando peso en categorías estratégicas como los platos preparados.

• Lidl (6,9%, +0,5 pts) está captando nuevos clientes e incrementando el número de categorías por cesta. Se ha convertido en una cadena trendy, apoyada con fuertes inversiones en marketing.

• Dia ha superado un punto de inflexión y vuelve a ganar cuota (3,7%, +0,2pts), gracias al saneamiento de su red comercial, su capilaridad y la amplia renovación de su surtido propio.

• Finalmente, Aldi (1,9%, +0,2 pts) está capitalizando su inversión en aperturas, junto con la puesta a nivel de sus secciones de frescos.

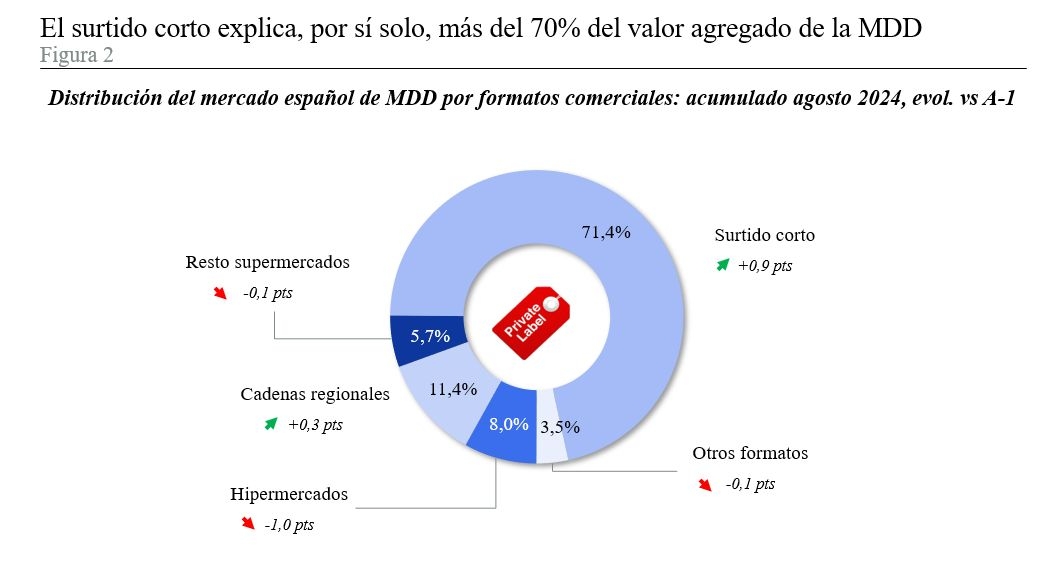

El altísimo peso que estos players otorgan a sus marcas propias (el de menor absorción, Dia, le concede un 65,3%, según Worldpanel by Numerator, de sus ventas) es la clave principal de su éxito en nuestro país. Como vemos en la figura 2, el surtido corto representa por sí solo un "impresionante" 71,4%, según Worldpanel by Numerator, de la facturación agregada de la MDD en España; dos tercios de su crecimiento entre 2024 y 2025 se explican por un mero trasvase de cuotas hacia estas cadenas.

Fuente: Worldpanel by Numerator

Cada uno de estos actores tiene su propia política, pero si tenemos que destacar un rasgo común, es que construyen sus surtidos en torno a "unidades de necesidad", sin dedicar excesiva atención a las propuestas de las marcas nacionales. A pesar de algunas iniciativas aisladas, como las activaciones que periódicamente realiza Lidl en sus tiendas, se distinguen, sobre todo, por ostentar las menores tasas de introducción de las innovaciones.

Por lo tanto, podemos deducir que el recorrido a futuro de la MDD vendrá determinado, en gran medida, por la capacidad de crecimiento que muestren estos referentes. Como ninguno de ellos tiene visos de cambiar sustancialmente su modelo comercial, la evolución de sus respectivas cuotas de mercado arrastrará, de forma mecánica, la performance de la marca de distribución en su conjunto.

Otra consecuencia de la configuración del mapa de retailers es que el espacio que tienen los fabricantes marquistas para ocupar los lineales es muy reducido: en numerosas categorías, el universo que queda fuera de Mercadona, Lidl, Dia y Aldi se reduce a un 30-40% del valor. Esta es una de las razones del down sizing que han realizado algunas multinacionales de gran consumo en sus filiales españolas, ante la tesitura de arbitrar recursos hacia países más prometedores.

La MDD en los operadores multiformato

Una vez constatada la relación causa-efecto con la expansión del surtido corto, pasamos a analizar los demás "territorios" en los que la MDD está desarrollando su propuesta comercial.

El primer grupo corresponde a los retailers multiformato, presentes en hipermercados, supermercados, proximidad, online. Carrefour, Alcampo y Eroski parecen haber moderado las ambiciones de desarrollo de sus enseñas propias; al menos, es lo que se desprende de sus respectivas presentaciones de resultados, en los que este eje de crecimiento, si bien se mantiene, ha dejado de ser primordial.

Esta relativa calma viene precedida por programas muy ambiciosos, que ya se han ejecutado total o parcialmente: en 2018, el grupo Carrefour lanzó un plan para alcanzar un 33% de penetración en productos con su firma; al mismo tiempo, Auchan inició el proyecto "Renaissance" con el objetivo de doblar el peso de las referencias exclusivas, tanto propias como locales.

La crisis inflacionaria ha sido un catalizador para implementar estas iniciativas, y su terminación puede explicar que se haya abierto un cierto periodo de "tregua". En ocasiones se anteponen otro tipo de prioridades, p.ej. en el caso de Auchan: adquisiciones en Francia, España y Portugal, restructuración de la red de tiendas…

Los operadores multicanal son los que más han trabajado la segmentación de sus marcas, amparándose en el espacio físico que ofrecen sus formatos comerciales. Dicha segmentación cubre tres grandes misiones:

• El "corazón de gama" se nutre de productos que cubren las necesidades cotidianas y se caracterizan por su buena relación calidad-precio. Muchas enseñas solamente trabajan esta categoría, por lo que representa la gran mayoría de la oferta existente en España: nuestro mercado es mucho más "plano" que otros como Francia o Gran Bretaña.

• Las "cualitativas" son fruto del trabajo de los departamentos de marketing para construir una propuesta más sofisticada. Las marcas gourmet son las más conocidas (Eroski Seleqtia, Carrefour Selección, incluso Lidl Deluxe en surtido corto), pero existen otras declinaciones p.ej. biológico, vegano, proximidad, sin gluten, niños...

• El "primer precio" tiene la vocación de ofrecer la opción más barata del mercado. Esta opción nunca ha despegado en España, por su déficit de calidad frente a los discounters: por ejemplo, El Corte Inglés dejó hace tiempo de desarrollar la gama Aliada. Algunas cadenas prefieren cubrir esta necesidad con marcas de fabricantes muy baratas, antes que asociar su imagen a una propuesta hasta cierto punto paupérrima.

La penetración de la MDD sigue creciendo en el seno de estos grupos empresariales; pero se debe, sobre todo, a un factor de mix de formatos. Todos ellos han paralizado los planes expansivos en sus respectivas líneas de hipermercados ante la creciente desafección del consumidor, especialmente en lo que respecta a unas secciones de non food sometidas a la competencia de category killers y pure players.

En consecuencia, toda la expansión (sea orgánica o inorgánica) se está concentrando en el formato de proximidad, que es más proclive a aportar mayores porcentajes de MDD, por un simple efecto "mecánico" de concentración del surtido en comparación con las grandes superficies.

Supermercado regional, el "oasis" de la MDF

Encontramos el territorio más "hostil" para el desarrollo de la MDD con los supermercados regionales, que gozan de excelente salud: están plantando cara a las cadenas de surtido corto amparándose en sus fortalezas estructurales, como son la proximidad geográfica, la atención al cliente o la excelencia en el producto fresco.

Estas cadenas siempre han hecho gala de fomentar la "libertad de elección" como un factor destacado de su propuesta comercial. Más allá de este componente aspiracional, existen otras razones que explican la preponderancia de la MDF en sus lineales:

• La mayor rentabilidad que les aportan las condiciones "fuera de factura" negociadas con los industriales, un fenómeno muy propio del mercado español.

• La falta de masa crítica, en algunos casos, para desarrollar un proyecto propio de marca, que lleva a delegar la gestión en sus centrales de compras.

La crisis inflacionaria iniciada en 2022 supuso un punto de inflexión: "obligó" a las cadenas regionales a ampliar sus gamas de MDD hacia nuevas categorías, ante la pérdida de competitividad que les suponía privar de esta opción a un cliente extremadamente preocupado por el ahorro.

Encontramos el territorio más hostil para el desarrollo de la MDD con los supermercados regionales.

Ahora que la inflación está controlada –y a pesar de que los alimentos han consolidado un incremento acumulado de precio superior al 30%– estos operadores han modulado sus políticas; algunos, incluso, han empezado a revertirlas. En el III Encuentro de CEO’s celebrado por FRS en 2024, el director general de Condis venía a reconocer que quizá se habían excedido en la incorporación de productos propios en sus lineales.

Las marcas de fabricante reaccionan

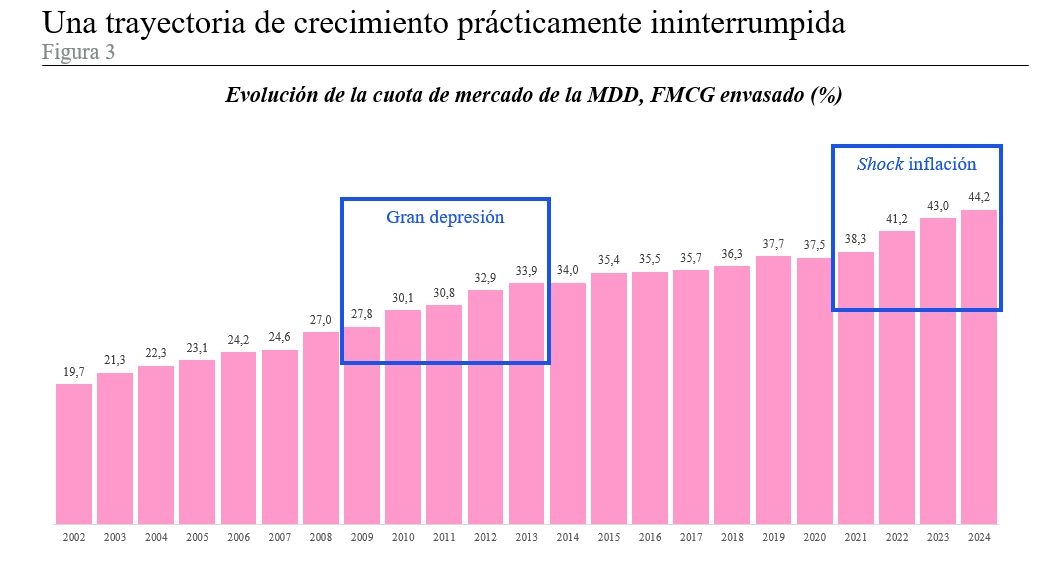

El creciente protagonismo de la MDD en los lineales es, sin duda, uno de los mayores fenómenos que ha marcado la historia de la distribución en nuestro país. La figura 3, basada en informes de Worldpanel by Numerator, es muy elocuente: desde el 19,7% que marcaban en 2002 hasta el registro de 44,2% en 2024, no han dejado de ganar cuota año tras año, incluyendo saltos "cuánticos" en los momentos de crisis económicas (gran depresión 2008-2013, escalada del IPC 2022-2024).

Fuente: Elaboración propia en base a datos de Worldpanel by Numerator

Hemos visto que el terreno en el que las marcas pueden desarrollar sus estrategias de defensa es singularmente estrecho, debido a la conformación de nuestro tejido comercial. A pesar de ello, los datos adelantados nos indican que el segundo semestre de 2025 podría marcar, no tanto una reversión de la tendencia general, pero, al menos, un cierto estancamiento en el crecimiento de la MDD.

En efecto, las grandes marcas han empezado a concienciarse de la necesidad de retomar una gestión proactiva de los PVP’s, tras haberse focalizado en la defensa de sus márgenes a lo largo del periodo inflacionario. Se trata de frenar una pérdida de volumen que ha sido excesiva (-7% para las Top 20 brands en 2023), y cuya principal razón ha sido el ensanchamiento del gap de precio frente a las marcas controladas por sus clientes. Este eje de trabajo también incluye una mayor intensidad promocional: de 24,3% en 2023 a 25,4% en 2024, según Nielsen IQ.

Este escenario ha activado, de forma un tanto paradójica, una oportunidad que se encuadra en el epígrafe de las marcas de fabricantes: en determinadas categorías, han aparecido proveedores españoles con puntos de precio muy atractivos, que focalizan sus inversiones en el punto de venta. Esto ocurre en droguería, un canal en el que los value retailers como Action o Normal están redefiniendo el entorno competitivo, y marcas como Asevi u Oro ofrecen una solución a los supermercados frente a las importaciones paralelas de productos de las multinacionales.

Si nos ponemos a pensar en oportunidades latentes, los industriales tienen a su alcance profundizar en las palancas que les permitan mejorar su productividad: racionalización de servicios centrales, optimización de la cadena de suministro, reducción de la burocracia… La creciente adopción de la inteligencia artificial abre numerosas posibilidades. Las reestructuraciones que están anunciando multinacionales como Nestlé, Bimbo o Unilever son un termómetro a gran escala. El objetivo: reinvertir los recursos liberados en iniciativas de crecimiento, sea desarrollo de producto, comunicación al consumidor o animación del punto de venta.

Otro ámbito en el que existe recorrido de mejora para los fabricantes es el dato, cuya disponibilidad es abundante pero cuya explotación es, en ocasiones, deficiente. Desde el uso de la información de sell-out para la toma de decisiones, hasta la personalización de las ofertas en los programas de fidelización, pasando por las posibilidades que se abren de comunicar en los canales de los operadores que están adentrándose en el retail media… El abanico de oportunidades es amplio para activar al consumidor, optimizar los surtidos, reducir roturas de stock y, en definitiva, dinamizar las marcas.

El reto de la innovación

Para concluir, no podemos dejar de mencionar la innovación como un atributo esencial para que las marcas reviertan su pérdida persistente de cuota. Desgraciadamente las noticias no son muy halagüeñas, y el último "radar" de la consultora Worldpanel by Numerator daba cuenta de un récord negativo: solamente 75 lanzamientos innovadores en 2024, la cifra más baja en los últimos quince años.

Es obvio que la estructura del mercado, con casi la mitad de la distribución ponderada en manos de retailers enfocados en sus propias enseñas, es una potente barrera, tal como hemos dado cuenta en la primera parte de este artículo. No obstante, esta circunstancia ha podido derivar en una actitud excesivamente táctica de los fabricantes, que se ha plasmado en un exceso de lanzamientos que no pasan de ser meras ampliaciones de gama.

Las grandes marcas han empezado a concienciarse de la necesidad de retomar una gestión proactiva de sus P.V.P.

Sería recomendable impulsar un nuevo enfoque, que privilegie un número más reducido de innovaciones, pero con un mayor nivel de ambición, respaldadas por inversiones apropiadas para su diseño, desarrollo, implantación y mantenimiento. Este cambio de modelo debería acompañarse de un nuevo marco de relaciones con los distribuidores, que permita poner en valor los recursos invertidos y generar una ambición compartida.

Si el mercado español no es capaz de reactivar la palanca de la innovación, será difícil que la marca de distribución toque techo, a pesar de que la hipótesis de un escenario macroeconómico favorable nos hace prever incrementos bastante más comedidos en los próximos meses.

Jean-Marie Benaroya

(*) Artículo incluido en el Anuario Perspectivas FMCG 2026 de FRS, que incluye el Especial Marcas de Distribución (con el Top 300 de Productores) y el Especial Franquicias y Cooperativas de supermercados 2026. Una obra exclusiva que ha sido posible gracias al patrocinio de Campofrío, Nestlé, HL Display y Winche, con el apoyo de otras empresas anunciantes.