Nada parece indicar que la inflación vaya a dejar de ser un problema para el sector del gran consumo en el corto y medio plazo. El encarecimiento de insumos clave, el entorno geopolítico, los eventos climáticos adversos, las alertas sanitarias, las exigencias en sostenibilidad, la presión regulatoria o la fragilidad y difícil relevo generacional en el sector primario, entre otros ámbitos, son factores coyunturales y estructurales que seguirán condicionando los costes del sector.

La capacidad de seguir repercutiendo dichos incrementos de costes en el precio y, con ello, asegurar la rentabilidad de los diferentes actores de la cadena dependerá, como no puede ser de otra forma, del comportamiento del consumidor.

En este sentido, desde KPMG identificamos tres órbitas que serán de especial relevancia para el sector en 2026:

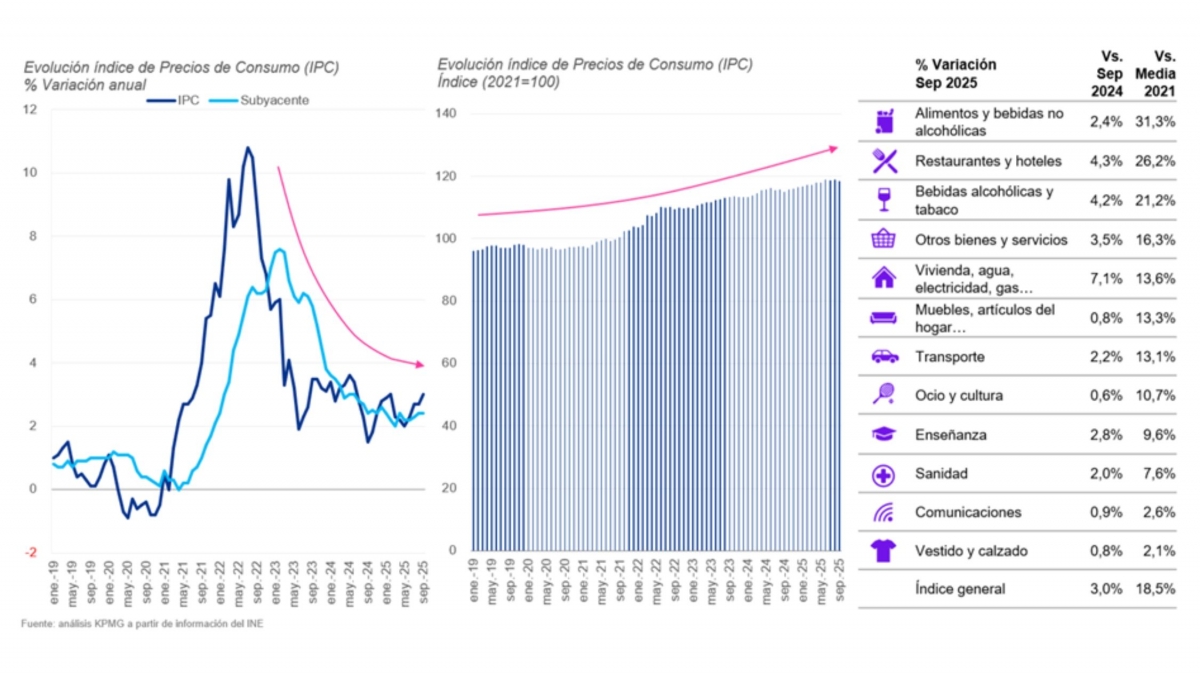

• AHORRO. Aunque la inflación se ha desacelerado, los precios al consumidor siguen subiendo y no se puede obviar el efecto acumulado en los últimos años, según el cual la cesta de la compra alimentaria sobresale como la partida de gasto que más se ha encarecido (más de un 30% respecto a 2021).

La cesta de la compra alimentaria es la partida de gasto que más se ha encarecido.

Este incremento acumulado de la inflación, superior al de los salarios, ha mermado el poder adquisitivo de los hogares y les ha obligado a realizar diferentes ajustes en sus gastos, esenciales y discrecionales, para poder mantener un equilibrio razonable de categorías en sus presupuestos.

La mayor preferencia por la MDD o la dispersión de la cesta de la compra en diferentes establecimientos y en más actos de compra son movimientos claros en la línea de mayor control del gasto por parte de los hogares

De hecho, si se compara la evolución del gasto de los hogares y la de los precios en los últimos años, se observa que en la mayoría de las partidas el incremento del gasto es inferior al de los precios. La mayor preferencia por la MDD o la dispersión de la cesta de la compra en diferentes establecimientos y en más actos de compra son movimientos claros en esta línea de mayor control del gasto por parte de los hogares.

La crisis de la vivienda y la mayor incertidumbre del entorno permean en el sentimiento del consumidor.

Además, la crisis de la vivienda y la mayor incertidumbre del entorno, acentuada por la sucesión reciente de disrupciones y eventos de todo tipo (sanitarios, geopolíticos, climáticos, tecnológicos, etc.), permean en el sentimiento del consumidor y le inducen a un comportamiento de mayor prudencia. Así lo reflejan su índice de confianza, en valores relativamente bajos y, como consecuencia, las tasas de ahorro en niveles considerablemente superiores a los años previos a la pandemia.

En este contexto, los hogares tienen presupuestos más limitados y son más sensibles y selectivos con sus gastos. Por ello, cada decisión de consumo implica con frecuencia renunciar ya no solo a una alternativa del mismo sector, sino también a gastos en otras partidas, lo que está avivando la batalla por el share of wallet entre sectores que antes no competían entre sí.

La variable precio, por tanto, seguirá guiando muchas decisiones de un consumidor que busca ahorrar en casi cada acto de compra. Este entorno está favoreciendo a los grandes actores de surtido corto y/o muy apalancados en la MDD y, con ello, está estrechando el espacio en el lineal para las marcas de fabricante, obligadas a acelerar y acertar con su innovación, para hacerla relevante, y a afinar su estrategia de precios y promoción.

• BIENESTAR. No obstante, la exigencia del consumidor actual va mucho más allá del precio. El bienestar, entendido en un sentido amplio, como salud física y emocional y salud del planeta, es una órbita con significativos retos y oportunidades para el sector.

Por un lado, el consumidor es cada vez más consciente del impacto de los alimentos en su salud y está transformando profundamente sus hábitos de alimentación. No solo demanda más productos saludables y funcionales –y está dispuesto a pagar más por ellos–, sino que también cambia sus dietas, especialmente entre las generaciones más jóvenes. Muestra de ello es que, por ejemplo, el 11% de la población española hace ayuno intermitente y este dato casi se duplica (18%) en la Generación Z, según datos de Circana.

El consumidor está transformando profundamente sus hábitos de alimentación.

Además, no hay que olvidar tendencias demográficas muy sólidas como el envejecimiento progresivo de la población, que lleva asociado una mayor demanda de productos adaptados a este segmento de la población (menos sal, menos azúcar, más vitaminas…).

El bienestar, entendido en un sentido amplio, como salud física y emocional y salud del planeta, es una órbita con significativos retos y oportunidades para el sector

Asimismo, son más numerosas las intolerancias y restricciones alimentarias y es más heterogénea la población, con más incidencia de consumidores extranjeros, por lo que las cestas de la compra son cada vez más diversas en todos los sentidos.

Por otro lado, es importante resaltar la esfera emocional. La capacidad que tienen los alimentos (aportando nutrientes esenciales, ingredientes funcionales, sabores auténticos, texturas agradables, etc.) de potenciar la salud mental, es algo muy necesario en un contexto con altos índices de ansiedad y estrés en la sociedad. También tiene un rol importante en este sentido el personal de tienda, que con amabilidad y un servicio diferencial pueden hacer sentir mejor al consumidor y fidelizarle.

Al mismo tiempo, el consumidor también es más sensible al impacto de sus decisiones de compra en la sociedad y en el planeta, y puede premiar –no necesariamente con un plus de precio, en el actual entorno inflacionario, pero sí con la preferencia– a las marcas que muestren un compromiso real.

Todos estos beneficios saludables y sostenibles, por supuesto, tienen que ser honestos y estar respaldados por la realidad, ya que la transparencia y escrutinio será cada vez mayor.

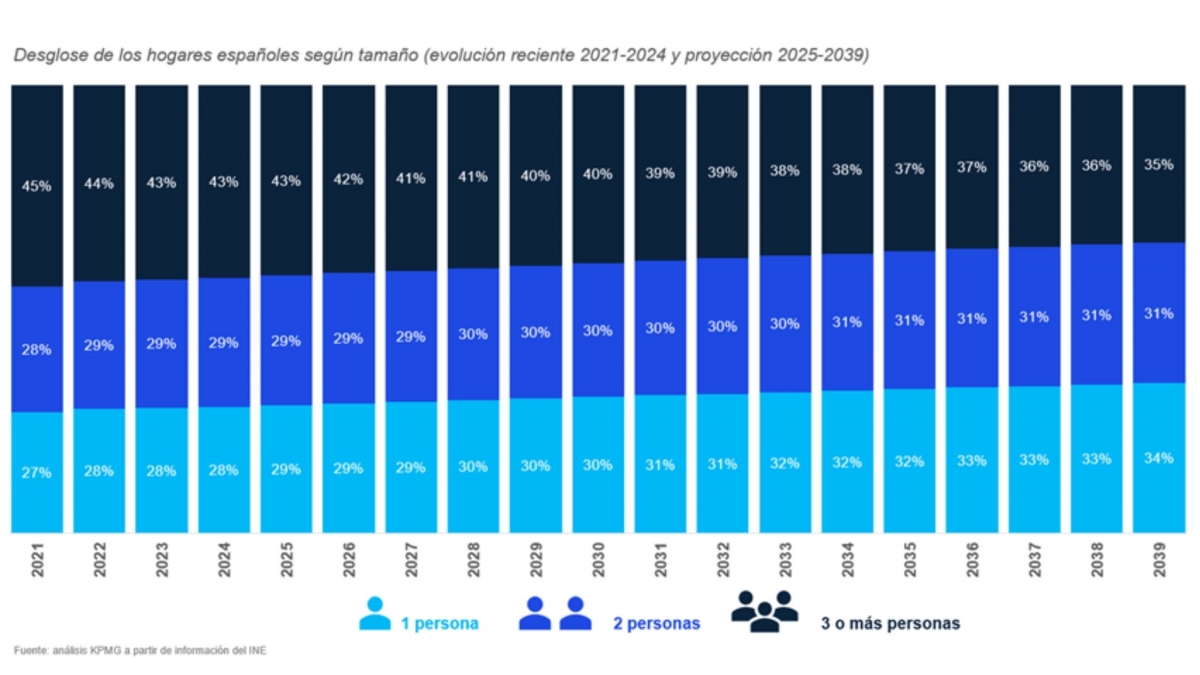

• CONVENIENCIA. Debido a cambios importantes en los estilos de vida (más urbanos, con ritmos más frenéticos, más saturados, etc.) y al hecho de que bajan las tasas de natalidad y los hogares son cada vez más pequeños (a modo de ejemplo, los hogares unipersonales suponen ya el 29% del total y se prevé que alcancen el 33% en diez años, según proyecciones del INE), el tiempo libre se ha convertido en un activo cada vez más escaso y valioso para la sociedad. Además, los consumidores, especialmente las nuevas generaciones, son cada vez más experienciales.

Los hogares son cada vez más pequeños y el tiempo libre se ha convertido en un activo cada vez más valioso.

En consecuencia, cada vez se cocina menos y ha aumentado significativamente la demanda de productos de conveniencia que permiten al consumidor ahorrar tiempo y adaptar su compra a la necesidad, evitando almacenar más de la cuenta.

La reacción a esta tendencia por parte de los supermercados ha sido transformar su surtido y su propuesta de valor para dar respuesta a estas nuevas exigencias de los consumidores.

Para ello, se están apalancando en su gran capilaridad y su proximidad al consumidor y en una de sus ventajas competitivas: el precio (que, pese a la inflación, continúa siendo inferior al del restaurante por la idiosincrasia de ambos negocios).

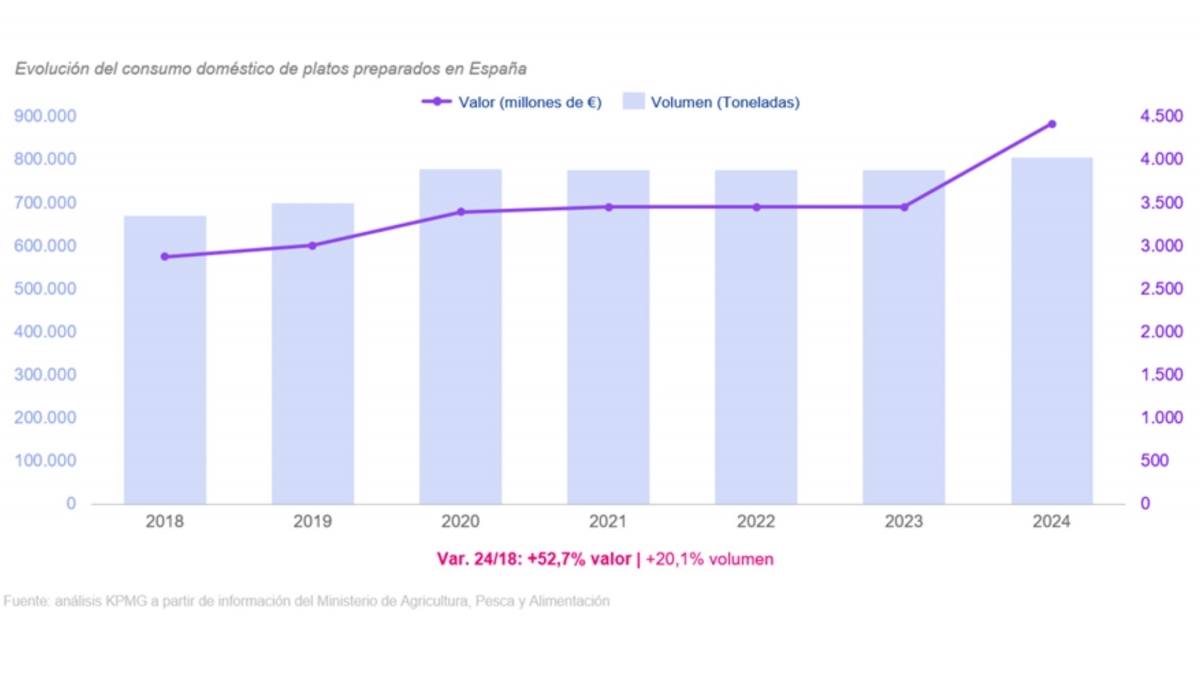

De esta forma, los supermercados están aumentando la oferta y la superficie de venta dedicada a los productos preparados/listos para comer, lo que está favoreciendo el crecimiento de este segmento. De hecho, según estadísticas del MAPA, el mercado de platos preparados en España supera ya los 4.400 millones de euros y registra un crecimiento del 52,7% en valor (+20,1% en volumen) entre 2018 y 2024.

Cada vez se cocina menos y ha aumentado significativamente la demanda de productos de conveniencia.

Desde KPMG creemos que esta tendencia irá a más y los retailers ampliarán, sofisticarán e incrementarán el nivel de servicio para mejorar la experiencia de cliente.

Los supermercados están aumentando la oferta y la superficie de venta dedicada a los productos preparados/listos para comer, lo que está favoreciendo el crecimiento de este segmento

Para algunos fabricantes puede suponer una amenaza en la medida en que la superficie de venta tradicional se reduce, pero al mismo tiempo abre oportunidades para los que se adapten a los nuevos hábitos y preferencias del consumidor e incorporen referencias de conveniencia en sus surtidos.

Además, este movimiento puede generar nuevas posibilidades de cooperación entre retailers y fabricantes (por ejemplo, dando visibilidad a las marcas de los ingredientes utilizados en sus secciones listo para comer).

Por otro lado, esta tendencia implica la emergencia de un nuevo actor en este segmento: el retail, que cubre también ocasiones de consumo fuera del hogar, territorio natural de la restauración, lo que aumenta la competencia y acelera la convergencia entre ambos sectores.

De hecho, según recogemos en el Observatorio de la Restauración de Marca 2025-2026, que hemos elaborado desde KPMG en colaboración con Marcas de Restauración y Circana, el 55% de los grupos cree que su negocio compite con el de la distribución alimentaria, y no exclusivamente con otras opciones de restauración, organizada o independiente.

No obstante, también pueden surgir interesantes oportunidades de cooperación entre la restauración y el retail (por ejemplo, mediante la cesión de espacios para que los grupos de restauración operen algunas de estas secciones dentro de los supermercados, o a través de la comercialización de productos de conveniencia con la marca del restaurante). Por tanto, no solo habrá más competencia, sino también más coopetencia por la cuota de estómago.

En definitiva, se vislumbra un entorno desafiante, pero en el que saldrán reforzados aquellos retailers y marcas que sean capaces de hacer ahorrar dinero o tiempo al consumidor o de hacerle sentir mejor, reforzando su salud física y emocional. Para ello, la tecnología, las personas y la innovación serán catalizadores fundamentales para construir ventajas competitivas y duraderas.

Enrique Porta / Juan Rojas

(*) Artículo incluido en el Anuario Perspectivas FMCG 2026 de FRS, que incluye el Especial Marcas de Distribución (con el Top 300 de Productores) y el Especial Franquicias y Cooperativas de supermercados 2026. Una obra exclusiva que ha sido posible gracias al patrocinio de Campofrío, Nestlé, HL Display y Winche, con el apoyo de otras empresas anunciantes.