-")

Los españoles realizan sus compras con más frecuencia, sus cestas son más pequeñas y tienden a moverse cada vez más de una cadena de supermercados con la intención de obtener los mejores precios.

"Por ese motivo, esperamos que la guerra de precios y promociones continúe en el futuro", ha señalado Bernardo Rodilla, Retail Business Director de Kantar, durante el panel Balance de la distribución presentado en la mañana del miércoles 20 de septiembre.

La dinámica del gasto de los hogares en productos de consumo ha experimentado un cambio significativo, influenciado por varios factores. En primer lugar, se ha observado un aumento del 7% en el gasto, tanto dentro como fuera del hogar. Esta tendencia se atribuye principalmente a la inflación, ya que en términos de volumen el crecimiento es ligeramente negativo.

Impacto en los precios y cambios en los hábitos de compra

Uno de los aspectos más destacados de este cambio en la dinámica de consumo es el aumento de precios, que ha sido más pronunciado entre las marcas de distribuidor (MDD). Sin embargo, en los últimos períodos, esta tendencia al alza ha tendido a suavizarse. Estos cambios han llevado a una transformación significativa en los hábitos de compra de los consumidores.

El impulso de la marca de distribuidor

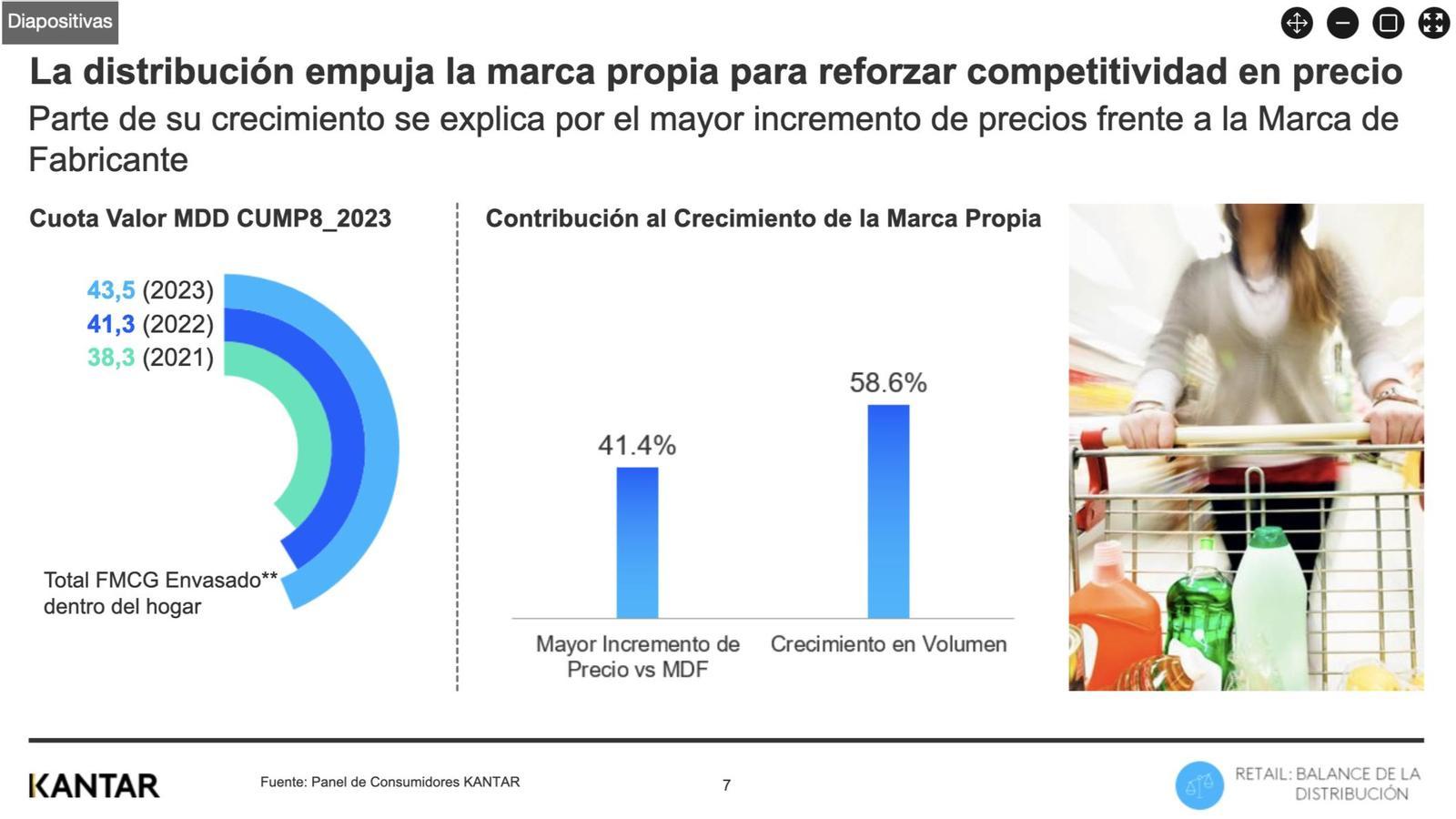

Los distribuidores han utilizado la marca de distribuidor (MDD) como una estrategia para abaratar la cesta de la compra, lo que ha llevado a un crecimiento del 43,5% en los productos no frescos (envasados) de MDD en relación al año anterior. Sin embargo, se espera que a medida que la inflación disminuya, el crecimiento de la MDD también se modere.

Los hogares han optado por realizar compras más pequeñas con mayor frecuencia, lo que a menudo se ha traducido en compras a diferentes cadenas de supermercados. Además, los consumidores han reducido sus compras en la distribución especialista tradicional para aumentarlas en la distribución organizada, según muestran los datos de Kantar.

Importancia de los productos frescos

Los productos frescos perecederos han desempeñado un papel importante en esta evolución. Las cadenas de surtido corto, que han desarrollado más sus propias marcas, han experimentado un crecimiento en su cuota de mercado de estos productos.

Los hipermercados y los establecimientos Cash&Carry también se han comportado bien. Por el contrario, los supermercados se mantienen estables.

Reacción de Mercadona y otras cadenas

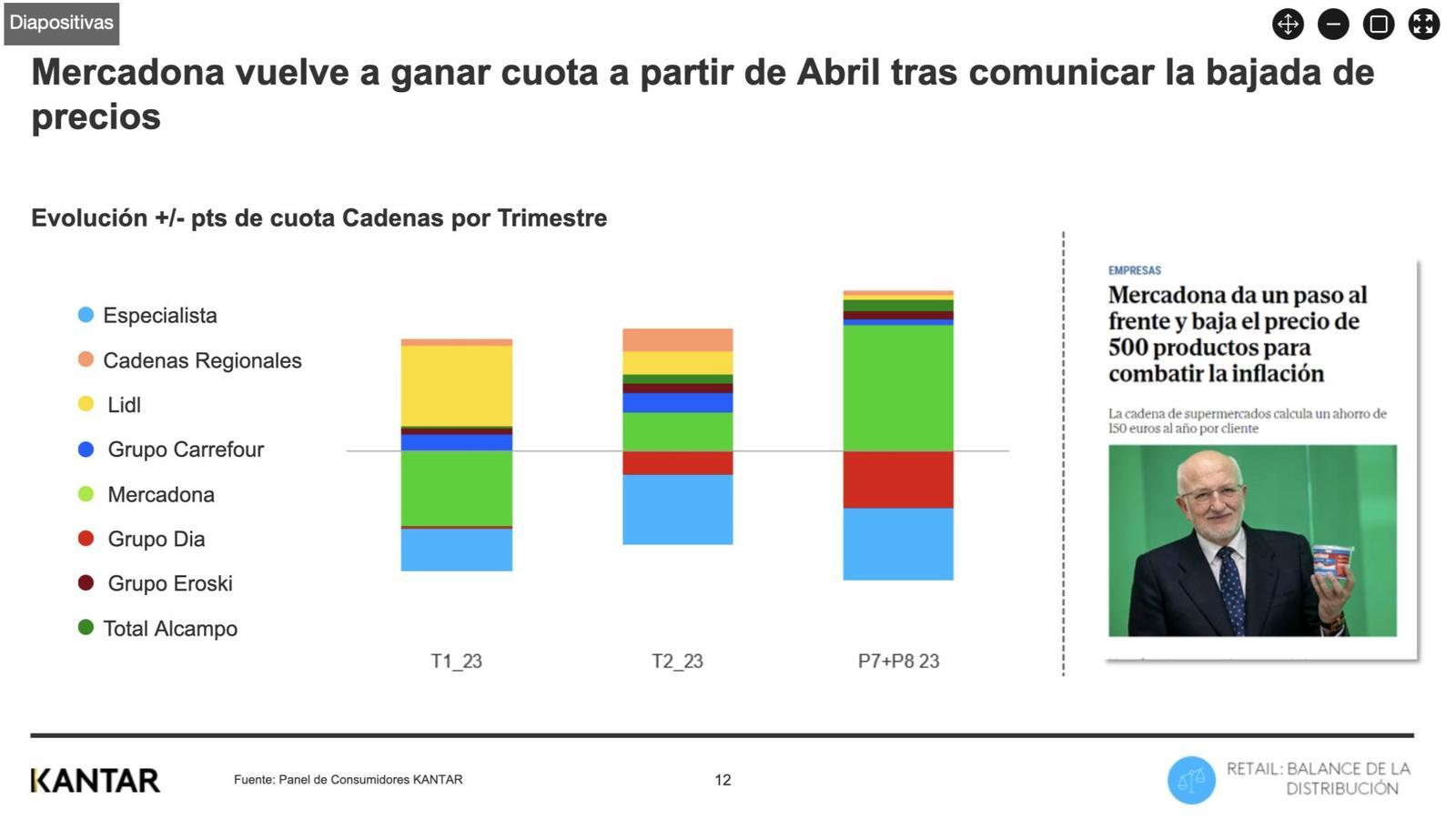

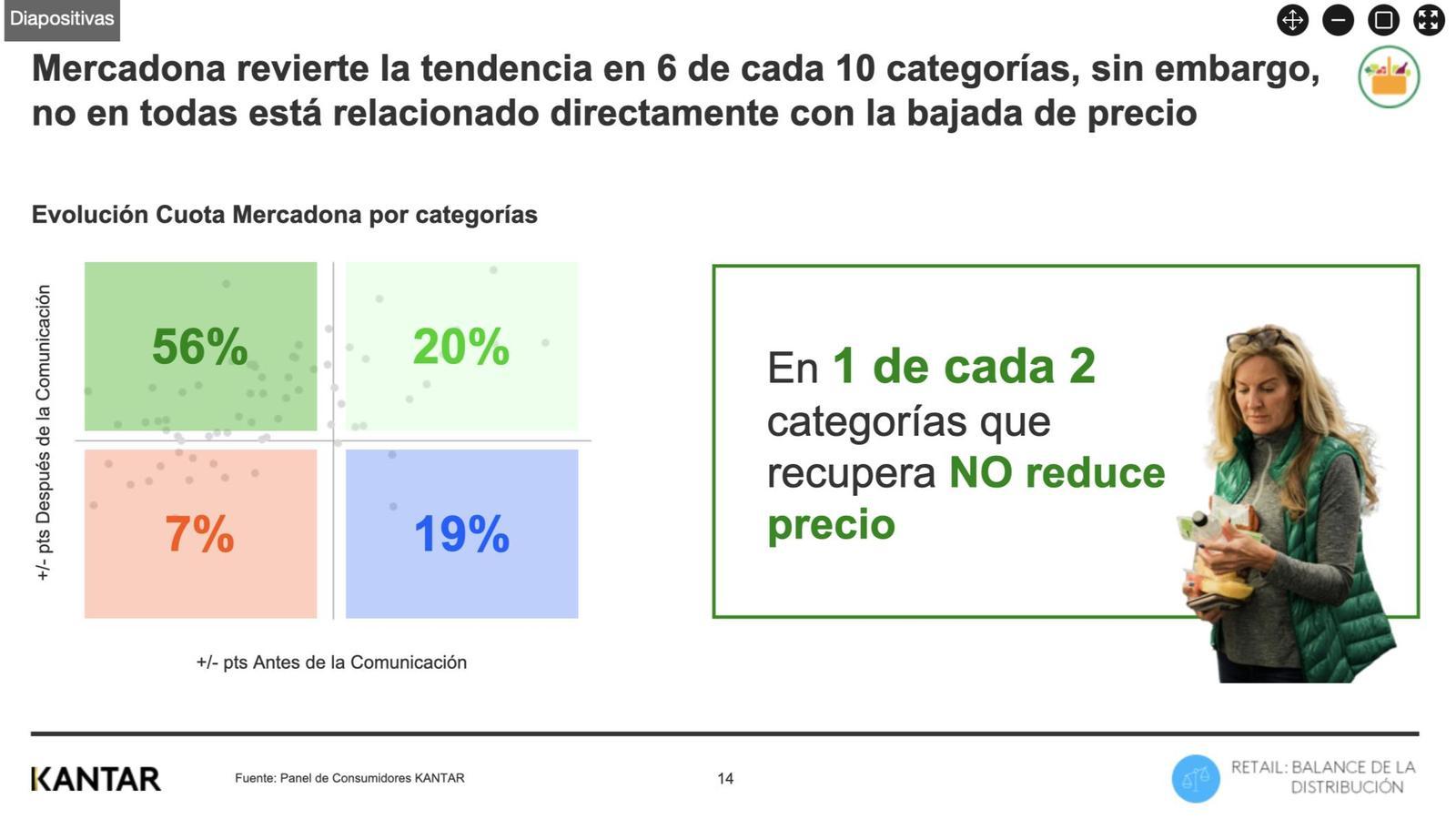

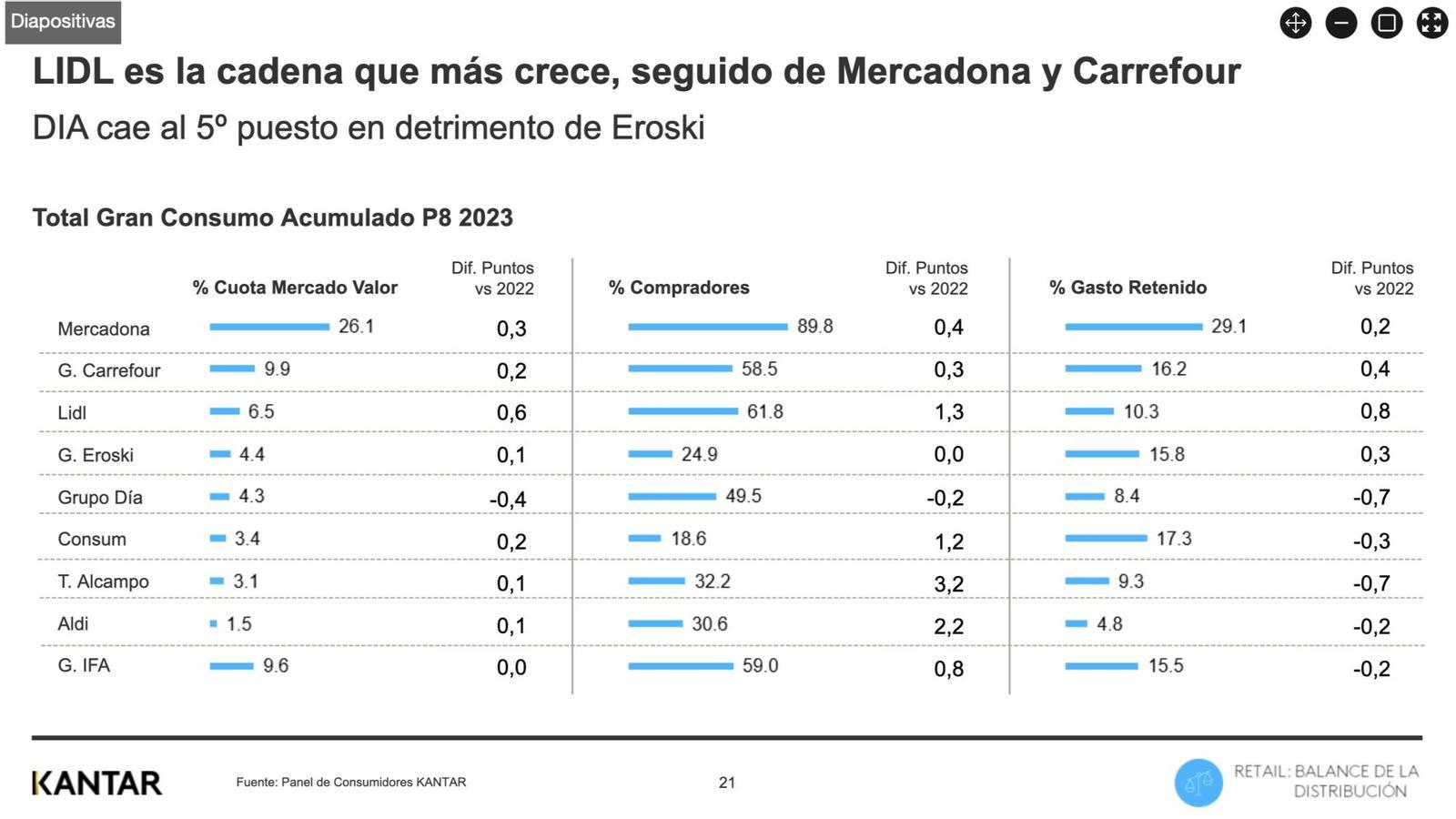

En el primer trimestre de 2023, Mercadona se encontraba enfrascada en una batalla contra Lidl. El discounter alemán incluso consiguió erosionar su cuota de mercado. Sin embargo, a partir de abril, la enseña valenciana decidió reducir los precios de 500 referencias significativas: a partir de entonces se observa de nuevo un aumento de cuota, superando los dos puntos porcentuales y alcanzando su récord histórico.

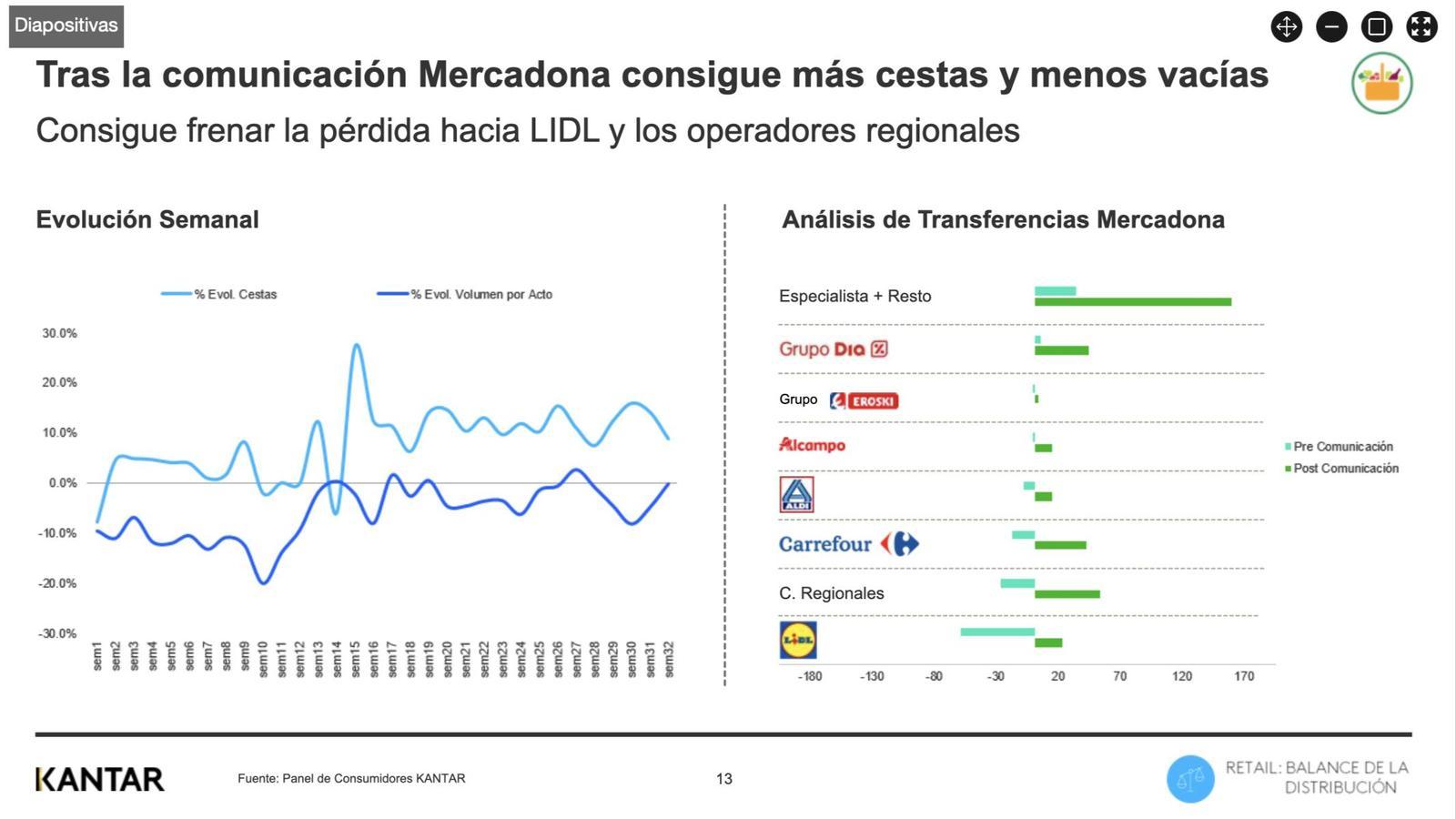

Sin embargo, no se trata sólo de precios: la estrategia de comunicación de Mercadona también ha contribuido a aumentar la frecuencia de compra y a reducir la pérdida de cuota frente a Lidl y otros competidores regionales. A veces, tan importante como los precios es la percepción de los mismos.

La guerra de ofertas

Este cambio en la dinámica de consumo ha llevado a un entorno más competitivo para las cadenas de supermercados. Como ya hemos avanzado, los consumidores visitan con mayor frecuencia diferentes establecimientos y buscan una variedad de opciones. Esto impulsa a las cadenas a adaptar sus ofertas para llegar a más compradores y momentos de consumo.

En este contexto, la promoción se ha vuelto más relevante que nunca, y la comunicación de precios desempeña un papel crucial en la estrategia de las cadenas.

"La guerra de promociones entre distribuidores se agravará", ha asegurado Rodilla, "dado que el consumidor exige cada vez descuentos más agresivos para compensar la subida de precios".

Ecommerce

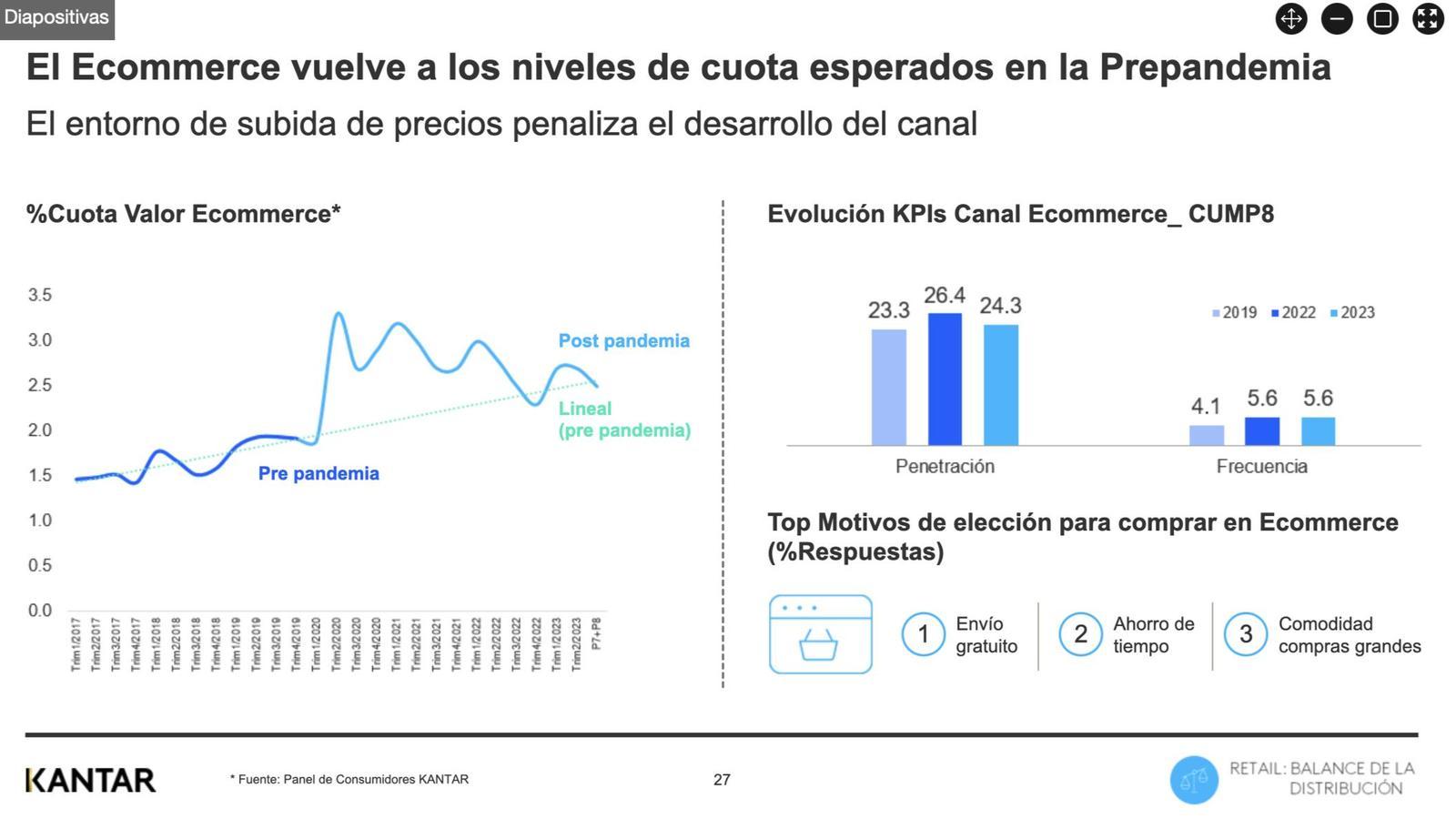

El comercio electrónico, que experimentó un crecimiento sustancial durante la pandemia, ha disminuido apreciablemente respecto al periodo pandemia pero continúa su crecimiento moderado natural anterior al año 2020.

A medio plazo debemos tener en cuenta que el ecommerce puede convertirse en una opción para muchos hogares, especialmente una vez se estabilicen los precios.

En cualquier caso, para los distribuidores es esencial potencial su canal online, dado que el comprador omnicanal es 2,3 veces más fiel que el comprador físico.

Retos y oportunidades

Nos encontramos en un entorno más competitivo para las cadenas debido a los nuevos hábitos de los consumidores para tratar de paliar la inflación.

La guerra de precios y de comunicación entre Mercadona y Lidl se ha saldado a partir de abril claramente a favor de la enseña valenciana, en buena medida gracias a su política de reducir agresivamente el precio de 500 productos. Grupo Dia ha pasado al quinto lugar en el ranking, debido principalmente a la venta de parque, si bien gana cuota a superficie constante.

En consumidor actual es más variado y las compañías necesitarán mayores esfuerzos para llegar a él. Pensemos que hoy en día se necesita el 10% más de referencias que hace diez años para llegar a todos los hogares. En la actualidad existen multitud de tendencias, somos más heterogeneos y tenemos preocupaciones variadas (conveniencia, sostenibilidad, veganismo, etc.).

En este sentido, las marcas de fabricante (MDF) ayudan a los distribuidores a llegar de manera más eficaz a todos los hogares.