La aguja empieza a moverse. Según los últimos datos de Algori, las marcas de fabricante (MDF) han recuperado protagonismo en la segunda mitad del año y ya contribuyen más al crecimiento en volumen del sector que las marcas de distribuidor (MDD).

Una tendencia, acentuada por la época estival, que rompe con años de dominio de la marca blanca y que evidencia un reajuste en las estrategias de las principales cadenas, incluso en las de surtido corto.

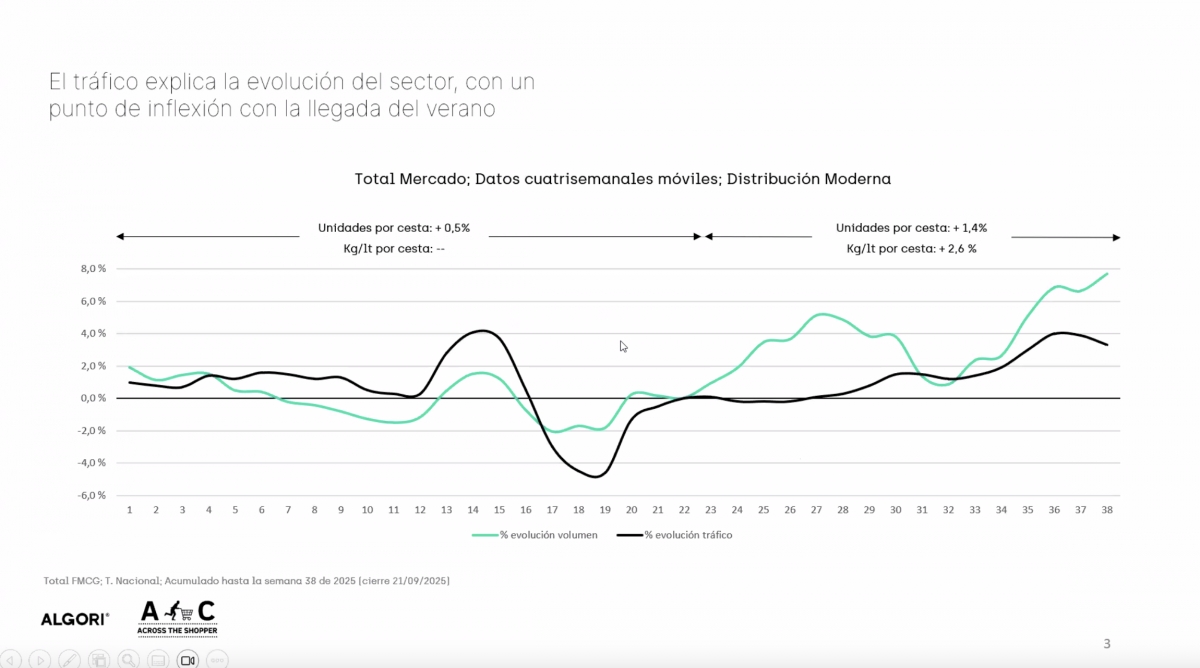

El conjunto del sector crece un 2% en volumen, impulsado por el aumento del tráfico (+0,9%) y de la cesta media (+1%), mientras que el precio medio por kilo se ha encarecido un 3,4%. En el segmento de frescos, la afluencia a tienda y la cesta media suben un 2,5%, pese a una inflación del 3,7%. "Los frescos siguen siendo el gran generador de tráfico", apunta Xavi Cros, CEO de Across The Shopper, que destaca el papel de las cadenas regionales en el desarrollo de secciones tradicionales como frutería o panadería.

Algori.

Pero el cambio más llamativo se observa en el envasado, donde la marca de fabricante impulsa el crecimiento desde el verano, especialmente en bebidas. Según datos de Algori, entre las semanas 23 y 38 del año, la MDF aumentó un 4,8% en volumen y un 1,2% en valor, frente al descenso del 0,3% en la MDD. En bebidas, 15 de las 25 referencia que más crecen son de fabricante.

Algori.

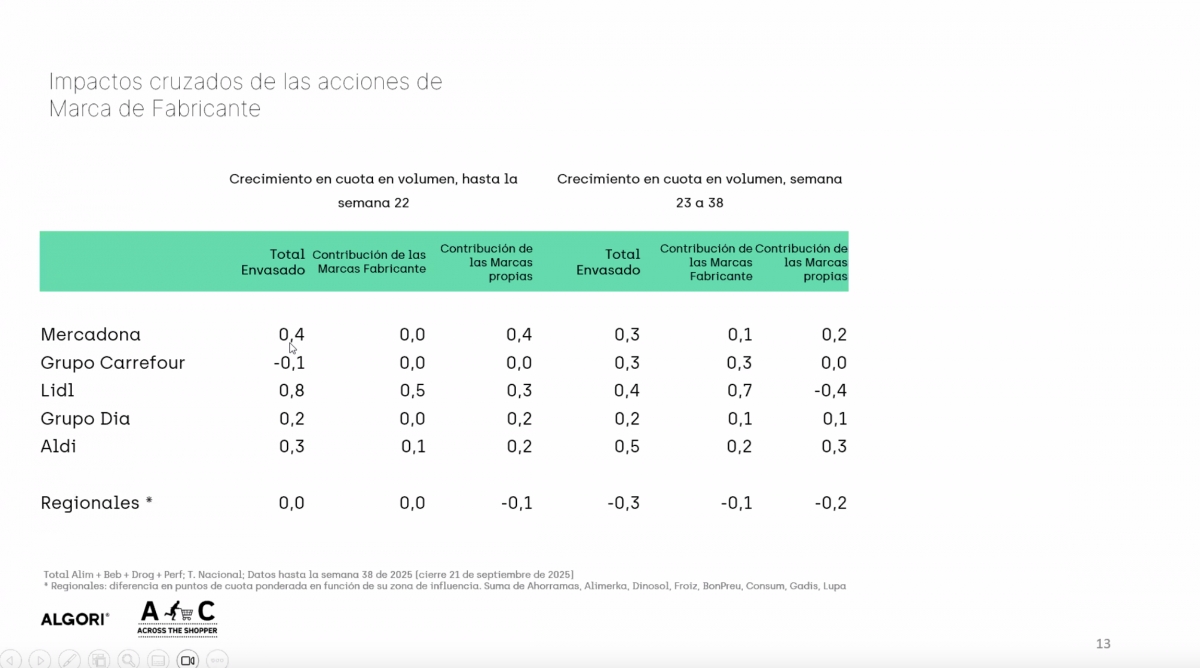

Por cadenas, Lidl y Aldi, históricamente centradas en la marca propia, son buen ejemplo del cambio de tendencia: su crecimiento reciente procede sobre todo de las marcas de fabricante. Carrefour, que atraviesa por una época de dificultades, también logra avances gracias a la marca de fabricante. En cambio, el avance de Mercadona y Dia se sostiene casi exclusivamente en su marca propia.

El reverso de la apuesta de los grandes operadores por la MDF es el descenso de las enseñas regionales, que tradicionalmente han hecho de las marcas uno de sus grandes atractivos comerciales.

Los datos de Algori son claros: entre junio y septiembre, Lidl creció 0,7 puntos gracias a la marca de fabricante y perdió 0,4 puntos con su marca propia. Aldi también refuerza su cuota con el mismo patrón, mientras que Mercadona y Carrefour crecen de manera más equilibrada.

Algori.

El dinamismo de las marcas de fabricante no solo se refleja en las cifras, sino también en su capacidad de innovación: nuevos formatos, multipacks, bajadas de precio y promociones están contribuyendo a reactivar categorías clave como refrescos, cafés o chocolates. Fuze Tea, la bebida de té listo para tomar de Coca-Cola que compiten con Nestea, se ha colado en el top 25 de productos con mayor crecimiento.

El contexto también ayuda: "Casi el 70% de las decisiones de compra se toman en el punto de venta", recuerda Cros. En ese terreno, la teatralización, las promociones o el surtido tienen un papel decisivo para captar la atención del cliente.

El reto para las marcas será mantener esta tendencia en un entorno aún muy sensible al precio. Como concluye el informe, "el valor de cada categoría depende de un equilibrio compartido entre tienda, marca y consumidor". Un equilibrio que, por primera vez en años, parece volver a inclinarse hacia las marcas de fabricante.