Hace ya algunos años que el cliente cambió. La crisis, la relevancia que vienen tomando los productos de marca de proveedor, internet, las comunicaciones, las redes sociales, la accesibilidad a la información, las aplicaciones para smartphones y tablets, la tecnología aplicada al punto de venta, etc... han influido en el cambio. No nos equivoquemos, el cliente del inicio del milenio ya no volverá, será otro más inteligente y con mucho mayor poder de decisión. Se dice, y es en parte cierto, que el sector de la distribución alimentaria es uno de los menos afectados por la crisis, porque comer hay que comer, y el sector es un suministrador de calorías y nutrientes para la población (los consumidores). Pero al disminuir la renta disponible en manos de las familias, se ha producido un cambio en el mix de productos que intervienen en la cesta de la compra, siendo sustituidos muchos productos de grandes marcas por otros de marca de distribuidor que le producen a su consumidor un nivel similar de satisfacción, y que se ofertan entre el 35%-45% más bajos de precio.

Esta disminución de renta disponible no sólo influye en el gasto en la cesta de la compra, sino que también lo hace en los hábitos de gasto. Por un lado, disminuyen las comidas fuera del hogar. Por otro, si se trata de ahorrar, hay que hacerlo en desplazamientos y en el control del ticket medio, y de ahí el fuerte impulso que están recibiendo los formatos urbanos de gran supermercado y tiendas descuento. Y en este nuevo “juego”, el más perjudicado es el hipermercado con sus grandes surtidos de no-alimentación, que no encuentra su “sitio” con estos parámetros de comportamiento. El hipermercado debe reinventarse.

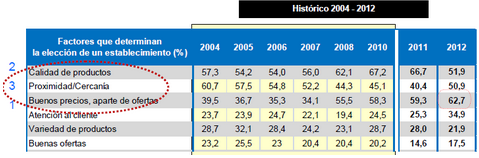

Esto está en el centro del giro estratégico que Mercadona emprendió hace casi 5 años, habiendo ganado fuerza desde entonces. Estos son los factores que determinan la elección de un establecimiento de corte alimentario (*):

Nos llama especialmente la atención el cambio brusco de más de 20pb% que se produce de 2007 a 2008 en el factor “Buenos precios, aparte ofertas”. Entre 2011 y 2012, la "Calidad de productos" perdió relevancia en los clientes al disminuir 14,8pb%, ganando sin embargo "Proximidad/Cercanía" y "Buenos Precios".

Consecuencia de estos cambios, las tiendas de proximidad, los supermercados de precios bajos y discounts están ganando la partida a las grandes superficies. La situación actual queda reflejada en la imagen tabla adjunta gentileza de nuestro Ministerio de Agricultura, Alimentación y Medio Ambiente:

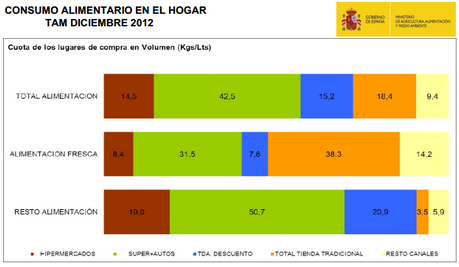

La tienda tradicional (tienda tradicional, panadería, carnicería/charcutería, pescadería, tienda de congelados, y mercados y plazas de abastos) era el canal preferido para la compra de frescos (aunque perdía cuota respecto al año anterior 1,3%pb%. frente al resto de canales), y el supermercado y la tienda descuento lo era para los productos envasados (+0,6%pb%. sobre el año anterior). Los hipermercados en total alimentación seguían perdiendo cuota de mercado, alcanzaban el 14,5% de cuota frente al 14,6% del año anterior (+0,3pb%. en alimentación fresca y -0,4%pb%. en resto alimentación).

Desde 2008, la superficie total de la distribución organizada minorista ha aumentado el 9,4%, y esto teniendo en cuenta la pérdida de superficie del comercio tradicional alimentario (casi el 30%) en favor de los supermercados. Parte de este crecimiento de superficie tendría su explicación en la pérdida que se viene produciendo en el comercio tradicional y resto de canales no organizados, del orden de 3,5pb%. desde 2008 a 2012.

"No sé hacia dónde va a ir el Sector, ni me preocupa, sólo sé que si pretendo subsistir en él tendré que trabajar en atender las demandas de mis clientes".

---------------------

Recomiendo la lectura de de estos dos artículos, aunque no coinciden en los datos incluidos de 2011, al tener procedencia distinta la serie estadística (en 2012 provienen del Barómetro del Clima de Confianza del Sector Agroalimentario 4ºT 2012):

- Evolución de los factores que determinan la elección de un establecimiento (distribución alimentaria) http://www.desdemiatalaya.com/2012/05/evolucion-de-los-factores-que.html

- Propuestas de valor de retailers percibidas por los clientes http://www.desdemiatalaya.com/2012/07/propuestas-de-valor-de-retailers.html

(*) Fuente: Barómetro del Clima de Confianza del Sector Agroalimentario 4ºT'2012