La distribución alimentaria española mantiene el pie en el acelerador. El sector sumó en 2025 un crecimiento neto de 600 tiendas respecto al año anterior –frente a las 250 de 2024–, el mayor avance de la última década, impulsado por un fuerte esfuerzo inversor que rondó los 1.300 millones de euros en aperturas y que confirma el dinamismo de un mercado que, lejos de frenarse, continúa ampliando y modernizando su red comercial.

Así se desprende del V Informe de la Distribución Alimentaria de Proximidad presentado este martes por la Asociación Española de Distribuidores, Autoservicios y Supermercados (Asedas), que cifra en 26.058 el número total de establecimientos de alimentación existentes en España. El estudio pone de relieve que durante 2025 se inauguraron 860 nuevas tiendas, un 10% más que en 2024 y el mejor registro desde 2022, en un contexto marcado por la creación de unos 10.000 puestos de trabajo vinculados a estas aperturas.

El director general de Retail Data y responsable del estudio, Juan Carlos Matarrubia, destacó durante la presentación que el crecimiento neto de la red comercial constituye "un verdadero récord de la década". Según explicó, en los últimos años el sector mantenía ritmos elevados de aperturas, aunque acompañados también de numerosos cierres derivados de procesos de reestructuración empresarial. Sin embargo, 2025 ha estado marcado por "una bajada muy clara" de los cierres, algo que, en su opinión, podría indicar que muchas compañías "han empezado a limpiar un poco la casa" y que esos procesos de reorganización "quizás se hayan cerrado".

En paralelo, la superficie comercial continúa creciendo por encima de la evolución demográfica. Desde 2020, la población española ha aumentado un 3,8%, mientras que la superficie destinada a alimentación ha crecido a un ritmo del 8,9% entre 2020 y 2025, hasta alcanzar los 15,6 millones de metros cuadrados: "El sector no solo responde al reto demográfico, sino que va por delante", aseguró Matarrubia, quien destacó que la densidad comercial se sitúa ya en 317 metros cuadrados por cada mil habitantes, es decir, una tienda de alimentación por cada 1.884 personas.

El directivo subrayó además que el sector mantiene una "gran potencia inversora" que se traduce tanto en nuevas aperturas como en reformas y mejoras logísticas. En este sentido, detalló que las 860 tiendas abiertas "pueden suponer en torno a 1.200 millones de inversión directa" y avanzó que el conjunto de inversiones del sector –incluyendo modernización de tiendas y plataformas logísticas– alcanzó los 3.000 millones de euros en 2024, un 10% más que el año anterior y "récord histórico" para la distribución alimentaria española.

Matarrubia recalcó que estas inversiones están impulsadas especialmente por las grandes cadenas, aunque arrastran al conjunto del mercado: "Las empresas grandes marcan la pauta y los demás siguen porque, si no, se quedan atrás", afirmó. Aun así, señaló que numerosas compañías medianas también están realizando importantes desembolsos, en muchos casos superiores a los 20, 50 o incluso 100 millones de euros.

La intensa actividad inversora ha tenido un reflejo directo en la transformación del parque comercial. Según el informe, más de 10.500 establecimientos –el equivalente al 40% de la red total– han sido renovados o creados desde 2020. Solo en el último trienio se han reformado o abierto 5.200 tiendas.

Las previsiones para 2026 apuntan, además, a que el ritmo de expansión seguirá siendo elevado. En los cuatro primeros meses del ejercicio se han contabilizado 221 nuevas aperturas y Retail Data estima que el año podría cerrarse con alrededor de 800 inauguraciones, ligeramente por debajo de 2025, pero aún por encima de la media histórica.

Por lo que se refiere al empleo, continuó creciendo un 1,7% y el sector se aproxima ya al medio millón de trabajadores. Para Matarrubia, este dinamismo laboral cobra especial relevancia "en un momento de crisis e incertidumbre" marcado por debates sobre el impacto de la inteligencia artificial y los cambios tecnológicos: "Que haya un sector con este dinamismo y generando empleo a este nivel es una de las conclusiones del estudio más importantes que deben tenerse en cuenta", aseveró.

Creciente protagonismo del modelo de franquicia y cooperativa

El informe también confirma el creciente protagonismo de los modelos de franquicia y cooperativa. El 61% de las nuevas aperturas de gran consumo registradas en 2025 correspondieron a este tipo de formatos. Matarrubia destacó su relevancia tanto en términos de vertebración territorial como de empleo, especialmente en zonas rurales y pequeños municipios. De hecho, el 26% de estas franquicias se abrió en localidades de menos de 10.000 habitantes.

Precisamente, el entorno rural continúa ganando peso dentro del desarrollo comercial del sector. Los municipios de menos de 10.000 habitantes registraron 1.167 aperturas frente a 913 cierres, mientras que una de cada cinco nuevas tiendas abiertas en España se ubicó en áreas rurales.

El supermercado sigue consolidándose

Por formatos, el supermercado sigue consolidándose como el gran protagonista de la distribución española. Según explicó Matarrubia, el consumidor está utilizando cada vez más estos establecimientos no solo para compras programadas, sino también para compras frecuentes, lo que ha ampliado el concepto tradicional de proximidad. En conjunto, supermercados, hipermercados y grandes superficies concentran ya el 75% de la superficie comercial del país.

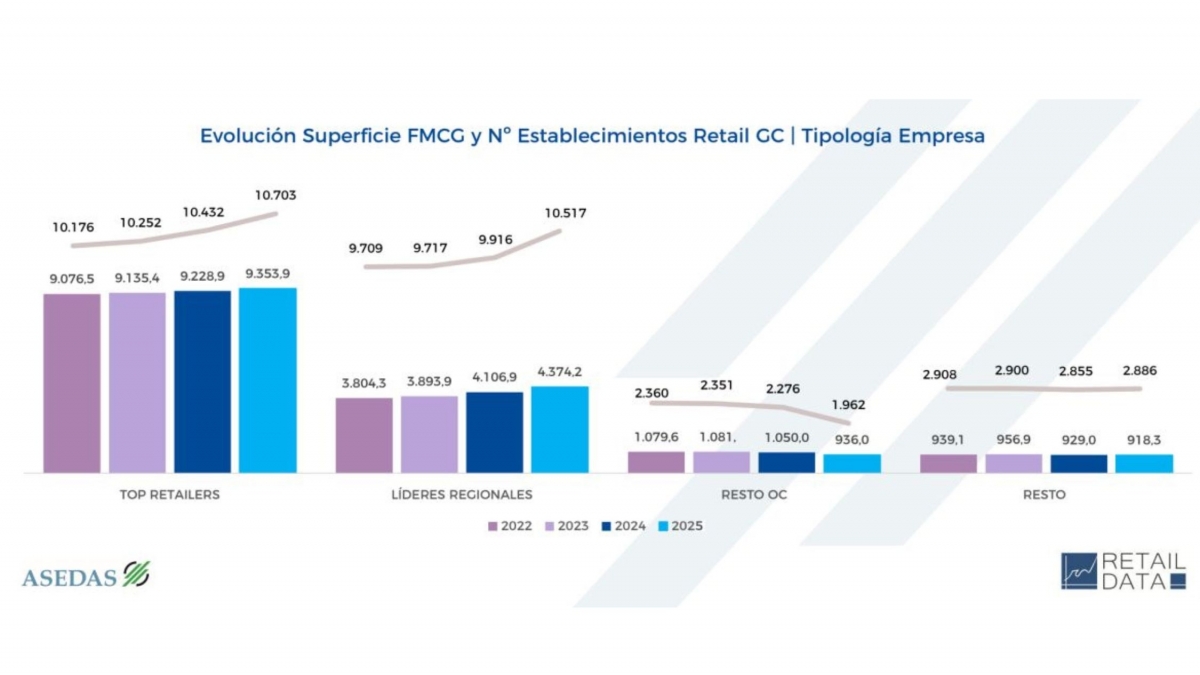

Otro de los fenómenos destacados por el estudio es el avance de los líderes regionales. Estas compañías han incrementado su superficie comercial cerca de un 15% desde 2021, triplicando el crecimiento medio del sector, situado en el 4,6%. Para Matarrubia, estas empresas desempeñan un papel clave para garantizar la competitividad en los distintos territorios y hacer "contrapeso" a las grandes cadenas nacionales.

El informe también constata un progresivo fenómeno de concentración empresarial. De las 315 compañías auditadas por Asedas, 216 gestionan diez o menos tiendas, aunque esta cifra continúa descendiendo. El directivo de Retail Data explicó que muchas pequeñas empresas familiares optan por integrarse en estructuras mayores ante la dificultad de competir en un mercado "hipercompetitivo" y por la ausencia de relevo generacional.

Beneficios, rentabilidad e impacto inflacionista

En el plano económico, el estudio refleja que las principales compañías del sector obtuvieron en 2024 unos beneficios de 3.100 millones de euros. Todo ello en un contexto de moderación de la inflación alimentaria, que cerró el ejercicio en el 1,8%, mientras que la rentabilidad media de la distribución alcanzó el 2,9%, frente al 2,2% registrado en 2021.

En 2024, el 34% de los operadores superó el 3% de rentabilidad neta sobre ventas y el 54% se situó por encima del 2%. Estas cifras permitieron aportar más de 800 millones de euros al sistema público a través del impuesto sobre beneficios, un 45% más que el año anterior.

Durante la presentación, Juan Carlos Matarrubia quiso desmontar la idea de una relación directa entre la subida de los precios de los alimentos y el aumento de la rentabilidad empresarial de la distribución. De hecho, recordó que 2022 –uno de los ejercicios con mayor inflación alimentaria de los últimos años– fue también "el peor margen empresarial de los últimos seis años", con una rentabilidad neta del 1,85%.

"Que suban los precios en origen no le sirve de nada al distribuidor", afirmó Matarrubia, quien explicó que las cadenas se ven obligadas a trasladar parte de esos incrementos al consumidor final, pero en un entorno de fuerte competencia. "Tiene que trasladar, pero compite con todo lo de al lado", señaló. El directivo incidió además en que el principal impacto sobre las cuentas de resultados durante el pico inflacionista no vino tanto del precio de los alimentos como del fuerte incremento de costes energéticos y operativos. "El distribuidor no gana con la subida de los alimentos", insistió, al tiempo que defendió que no existe una correlación directa entre inflación alimentaria y mejora de márgenes empresariales: "No hay correlación", sentenció.

Según expuso, la mejora de la rentabilidad en 2024 responde principalmente al control de costes y a las inversiones realizadas en eficiencia energética y modernización operativa tras el deterioro sufrido en 2022: "Las cosas van bien, no van mal. La rentabilidad va creciendo", afirmó Matarrubia, quien destacó que el sector ha logrado recuperar márgenes sin abandonar el fuerte ritmo inversor mantenido en los últimos ejercicios.

Preocupación en torno a la evolución de los precios

En este sentido, el director general de Asedas, Ignacio García Magarzo, trasladó durante su intervención la preocupación existente en el sector ante el debate público generado en torno a la evolución de los precios de los alimentos y los márgenes empresariales de la distribución. Según explicó, las empresas asociadas analizaron recientemente esta situación en junta directiva y comparten una inquietud común por "la evolución de los precios y sobre todo por la construcción de cierta percepción que se instala diciendo que es un problema de competencia".

García Magarzo rechazó de plano esa idea y defendió que España cuenta con "uno de los países más competitivos de Europa en distribución alimentaria" y, precisamente por ello, "uno de los más eficientes y donde los precios se forman de una forma correcta". El directivo reivindicó además el comportamiento "extraordinariamente responsable" de las compañías de distribución durante los años de mayor tensión inflacionista y defendió que, si el objetivo es moderar los precios, las medidas deberían centrarse en reducir costes estructurales y regulatorios, favorecer la competencia y aliviar la presión fiscal sobre el consumo: "Lo que no hay que hacer, en nuestra opinión, es trasladar un mensaje erróneo a la población y afectar a su confianza diciendo que algo se hace mal en la cadena alimentaria y especialmente en la distribución, porque eso sencillamente no es cierto", afirmó.

En tono especialmente crítico, el responsable de Asedas cuestionó algunas propuestas que han surgido en el debate político y social sobre el encarecimiento de la cesta de la compra: "Hoy en día se habla de que en España debería hacer falta un supermercado público", lamentó, antes de rechazar también la posibilidad de nuevos gravámenes al sector como vía para contener los precios: "Hay quien piensa que este problema se soluciona con impuestos. Desde Asedas decimos que eso seguro que no va a ser así", concluyó.