Las frutas y hortalizas son alimentos esenciales en la dieta de los hogares españoles, con una penetración mensual del 96% en ambas categorías. Pero su relevancia va más allá del plano nutricional: constituyen uno de los pilares estratégicos para la distribución alimentaria.

En los supermercados, la sección de frescos –y en particular frutas y hortalizas– genera un alto tráfico y frecuencia de compra, convirtiéndose en un poderoso instrumento de fidelización. El consumidor valora especialmente la calidad percibida, el tratamiento del producto y la relación calidad-precio, posicionando al retailer en su top of mind en función de cómo gestiona esta categoría.

Aunque España mantiene una fuerte tradición de compra en tiendas especializadas (fruterías, carnicerías o pescaderías), en los últimos años se ha producido un trasvase progresivo hacia la distribución organizada. En el caso de las frutas, el 60% del volumen ya se vende en supermercados, hipermercados o tiendas de descuento, mientras que el canal tradicional conserva un 26,9% de cuota, todavía alta en comparación con otras categorías, aunque en descenso (-7% interanual).

Liderazgos regionales y nuevos actores de surtido corto en auge

Muchos supermercados regionales como Ahorramas, BM, Gadisa o Lupa muestran un desarrollo notable en frutas y hortalizas, con unos índices de desarrollo de la sección muy altos (cuotas de mercado en esta categoría muy por encima de su peso global).

Históricamente, estos distribuidores han basado su estrategia de diferenciación en la alta calidad de sus productos frescos, así como tener profesionales de las secciones (carniceros, pescateros, fruteros) con un gran conocimiento y muy buen asesoramiento. En Gadisa, por ejemplo, la fruta está presente en el 34% de las cestas de compra y las hortalizas en el 33% (datos de Algori).

Muchos supermercados regionales como Ahorramas, BM, Gadisa o Lupa muestran un desarrollo notable en frutas y hortalizas, con unos índices de desarrollo de la sección muy altos

En este análisis del panorama de la distribución organizada, nos encontramos con dos actores del denominado canal de "surtido corto" que también lo están haciendo muy bien (con un índice de desarrollo superior al 130): Aldi y Lidl. Su apuesta por el producto ecológico y un surtido funcional les está posicionando como actores relevantes también en frescos.

Nuevos hábitos del shopper: más granel y más promociones

En los últimos años, el shopper de frutas y hortalizas ha cambiado sus hábitos de compra, motivado en gran parte por el incremento de precios sufrido. El shopper se ha vuelto más "promocionero", con cestas más pequeñas y comprando más a granel.

Las frutas y verduras se compran principalmente a granel en libre servicio. Según un reciente estudio de Aecoc Shopperview, el 87% de los shoppers así lo hace, mientras que el 39% compra piezas envasadas enteras.

Si analizamos los aspectos clave en la decisión de compra, que sean de temporada y la proximidad de producto se cuelan entre los más relevantes para el consumidor, acompañando al aspecto del producto y el precio.

Las frutas y verduras se compran principalmente a granel en libre servicio, según un estudio de Aecoc Shopperview.

Según el citado estudio de Aecoc, la mitad de los consumidores están dispuestos a pagar más por frutas y hortalizas de producción nacional o productos con calidad garantizada y un punto de maduración óptimo.

La compra a granel no solo responde a una necesidad económica: permite al consumidor controlar mejor el gasto y elegir producto a su gusto.

Mercado de frutas frescas: crecimiento moderado impulsado por el precio

El mercado de frutas frescas es de 8.123 millones de euros anuales (según el Ministerio de Agricultura, Pesca y Alimentación, Total Año Móvil a marzo de 2025) y está creciendo un 6,6% respecto el año anterior.

Una parte de este crecimiento se explica por el incremento de precios que ha experimentado la sección en este periodo, aumentando un 4,0%, y situando el precio medio en 2,18 euros/kg.

Cabe decir que venimos de un periodo anterior (Total Año Móvil a marzo de 2024) donde los incrementos de precio aún fueron más altos (+5,1%), lo que produjo una contracción de la demanda: el consumo per cápita descendió en ese periodo un -2,4%. Este año, no obstante, el consumo per cápita ha vuelto a aumentar, hasta los 80,1 kg (+1,7%).

De media, cada hogar español gasta 173 euros al año en fruta fresca. Para poner en contexto, el gasto per cápita al año de galletas es de 23,1 euros o de 28,4 euros en huevos.

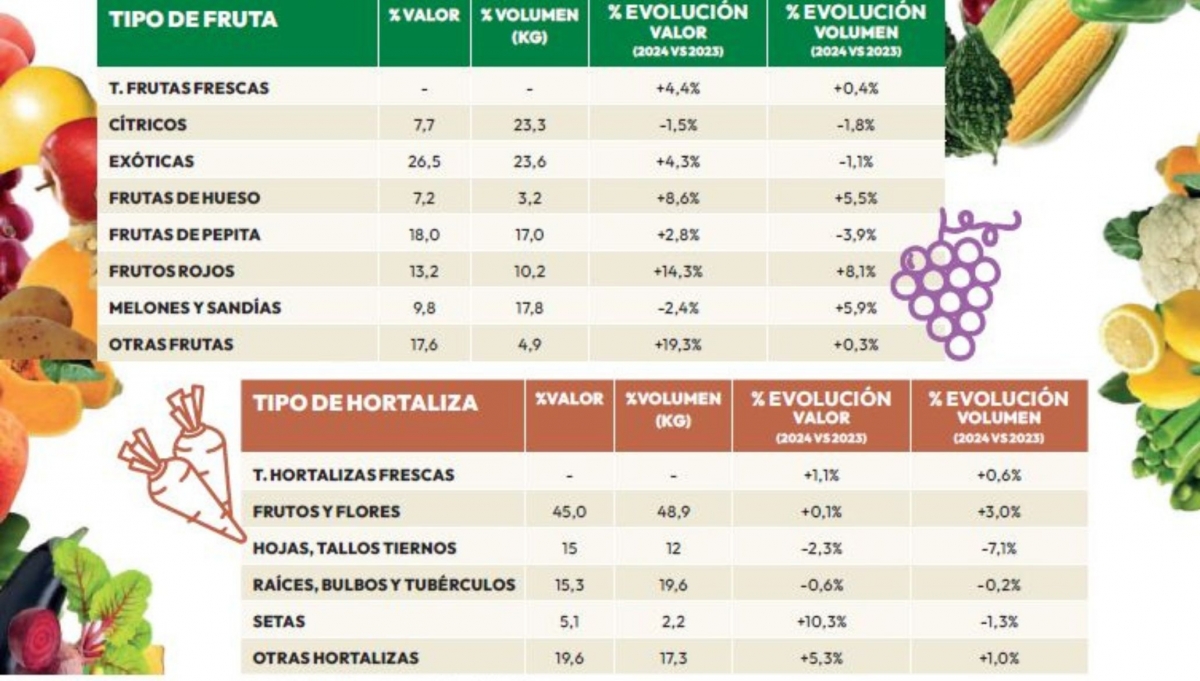

Por tipo de fruta, vemos cómo las frutas exóticas (plátano, kiwi, aguacate, piña y chirimoya) suponen el 23,6% en kilogramos de la fruta comprada y el 26,5% en euros; seguidos de los cítricos (naranja, limón, mandarina y pomelo), aún con un descenso tanto en volumen como en valor.

En tercer lugar, se posicionan las frutas de pepita (uvas, manzanas y peras) cuyo peso en volumen es de un 17,0% y un 18,0% en valor. El plátano es la fruta con el mercado más grande (1.590 millones de euros en 2024), seguido del melón y la sandía (780 millones de euros), la manzana (697 millones de euros) y la naranja (695 millones de euros).

Un caso paradigmático es el del aguacate, que ha alcanzado los 440 millones de euros tras crecer un 32% en dos años. Con un precio medio de 4,65 euros/kg (217% por encima del promedio), ha llegado ya al 70% de los hogares. El caso del aguacate demuestra que la percepción de valor puede vencer al factor precio si hay conveniencia, salud y versatilidad.

Fuente: Elaboración propia con datos del MAPA.

Mercado de hortalizas frescas: estabilidad con matices

Por su parte, el mercado de hortalizas frescas es de 5.557 millones de euros anuales (TAM marzo 2025), creciendo un discreto +1,6%. El volumen también se mantuvo estable (+0,2%), mientras que el consumo per cápita cayó un -0,7%.

En cuanto al precio medio, el incremento ha sido moderado en este periodo (+1,4%), aunque fue en el periodo anterior donde se produjo un aumento de precio promedio del 6,9%.

El gasto medio per cápita de hortalizas frescas asciende a 119 euros/año, algo inferior al gasto en frutas frescas pero muy superior a otras categorías como hemos visto anteriormente.

Si analizamos las hortalizas por tipo, los de frutos y flores, como son los tomates, pimientos y berenjenas, dominan el mercado: concentran 48,9% del volumen y 45% del valor. En este grupo se destaca el tomate, con un consumo per cápita de 11.85 kg (+3,9%), aunque su precio cayó un 5,3% (2.16 euros/kg).

Posicionándose en segundo lugar, se encuentran las raíces, bulbos y tubérculos (cebollas, zanahorias y ajos), que representan 19,6% del volumen, pero se estancaron (-0,2%). La cebolla, por ejemplo, retrocedió un -1,6% en consumo per cápita (6,02 kg), con un precio en mínimos (1.72 euros/kg, -4,2%).

Las hojas y tallos tiernos (lechugas, espinacas) sufrieron la mayor caída: -7,1% en volumen. Su consumo per cápita es de 5,97 kg (-8,3%), pese a un precio elevado (3.15 euros/kg, +1,7%). Las setas, en cambio, mostraron una dinámica singular: aunque su volumen bajó un -1,3%, el valor creció +10,3% gracias a un precio récord de 5,55 euros/kg (+11,7%), evidenciando que la calidad puede primar sobre el precio.

Vectores de crecimiento: salud, placer, conveniencia y conciencia

La salud, el placer, la conveniencia y la conciencia (incluye la sostenibilidad) son los principales ejes de crecimiento de las categorías en alimentación. Las frutas y hortalizas tienen el eje de la salud implícito. Tienen un peso importante en lo que consideramos una dieta saludable (5 al día), pero ser capaces de combinar ese factor con el resto de vectores es crucial para el éxito comercial.

La fruta también es sinónimo de sabor y placer para muchos consumidores. La conciencia local también es un vector importante a trabajar. Productos de proximidad, de agricultura regenerativa, con bajo uso de agua, etc. son valores que cada vez se tienen más en cuenta en las decisiones de compra.

La salud, el placer, la conveniencia y la conciencia (incluye la sostenibilidad) son los principales ejes de crecimiento de las categorías en alimentación

Siguiendo con el ejemplo del aguacate, la versatilidad del producto (puede ser un desayuno saludable y rico untado en tostada o un acompañamiento sabroso convertido en guacamole) hace que se convierte en "algo más que una fruta". La conveniencia también está presente en este caso.

Perfil del consumidor: una categoría con retos generacionales

Las personas jubiladas son las que mayor consumo per cápita realizan tanto en frutas (161 kg) como en hortalizas (94 kg). Representan el 31,7% del volumen comprado pese a ser el 24,9% de la población.

Por su lado, los jóvenes sin hijos y parejas jóvenes son los mayores “infrarrepresentados” en estas categorías. El gran reto del sector es ser más atractivo para el público joven, que optan por productos más convenientes listos para consumir en muchos casos.

Cabe destacar que los hogares con ingresos bajos son sorprendentemente intensivos en compra de frutas (119 kg per cápita, +50%) y hortalizas (72 kg, +45%).

Conclusión

Frutas y hortalizas no solo son fundamentales para una dieta saludable, sino que se han convertido en categorías estratégicas para el retail alimentario. En un contexto de inflación, cambio de hábitos y demanda de sostenibilidad, su correcta gestión en tienda –calidad, precio, conveniencia y comunicación– marcará la diferencia entre fidelizar o perder al cliente.

Xavier Cros

(*) Este artículo está incluido en el Anuario Frutas y Hortalizas 2026 de FRS Food Retail & Service, una obra exclusiva que ha sido posible gracias al patrocinio de Anecoop, Nufri, Orri, Patatas Meléndez y Zespri, y con el apoyo de otras empresas anunciantes.

-----------------------------------------------------------------------

DESCARGA el ANUARIO en formato ebook interactivo.

HAZTE SOCIO y consigue el Anuario de la Innovación en formato papel.