En el período entre 2019 y 2021 hemos vivido un auténtico auge de la industria plant-based, que desarrolla alternativas de base vegetal a la carne, el pescado y marisco, los huevos y los lácteos, incluyendo no solo leche sino yogures, quesos, helados, etc. Un boom impulsado por pequeñas marcas pioneras, al que luego se ha sumado la gran industria. A fecha de hoy, no hay marca que no haya desarrollado una línea de productos plant-based, ni supermercado que no haya incluido varias en sus lineales o incluso que haya creado su propia marca de distribuidor.

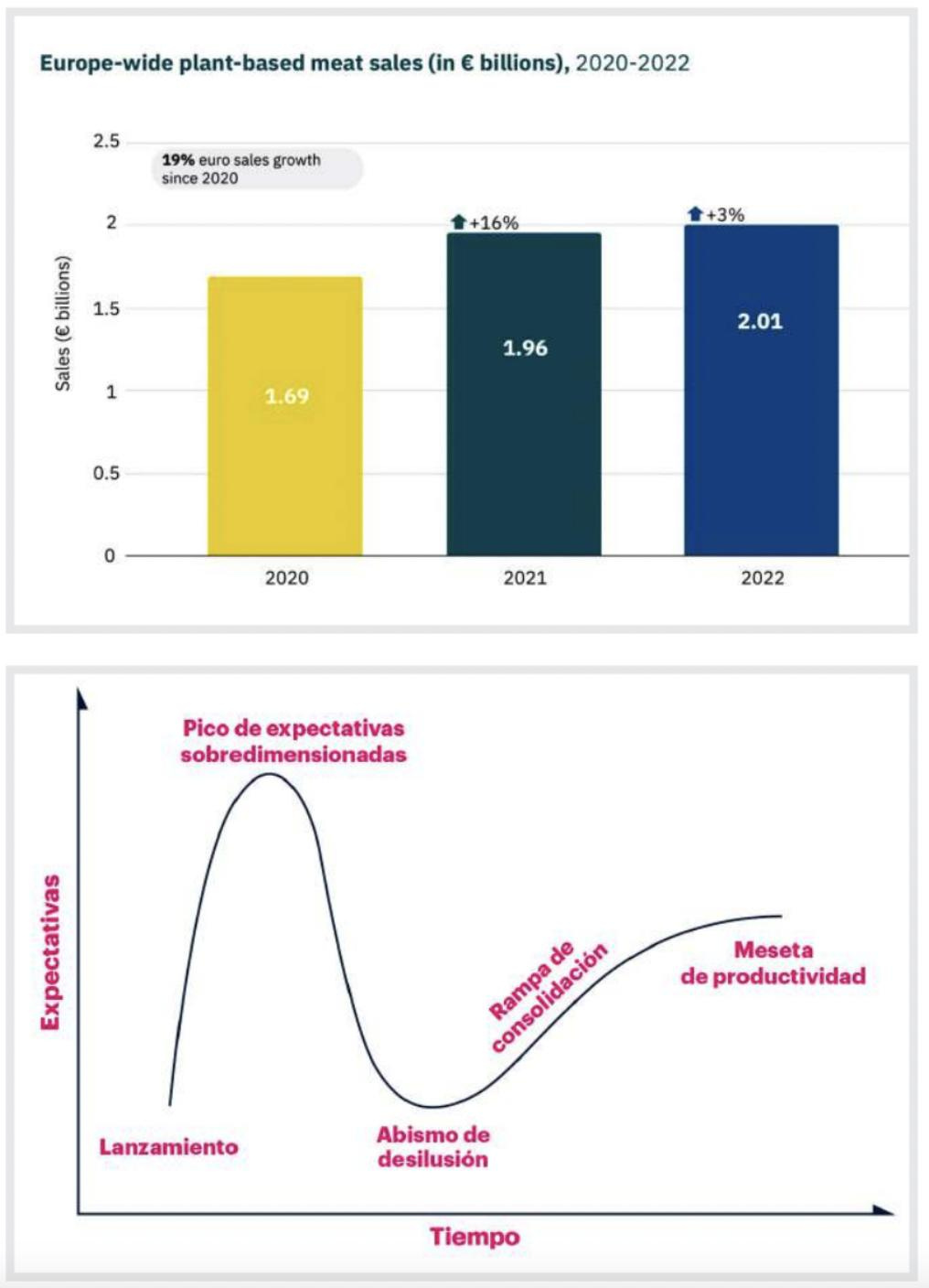

La industria plant-based ha sido impulsada por fuertes inyecciones de capital, que alcanzaron su pico histórico en 2021, con 5.000 millones de dólares y unas cifras de venta al alza que en ese año récord escalaban al 15%. Pero llegó 2022 y la situación comenzó a cambiar de sentido, o al menos a registrar ajustes importantes.

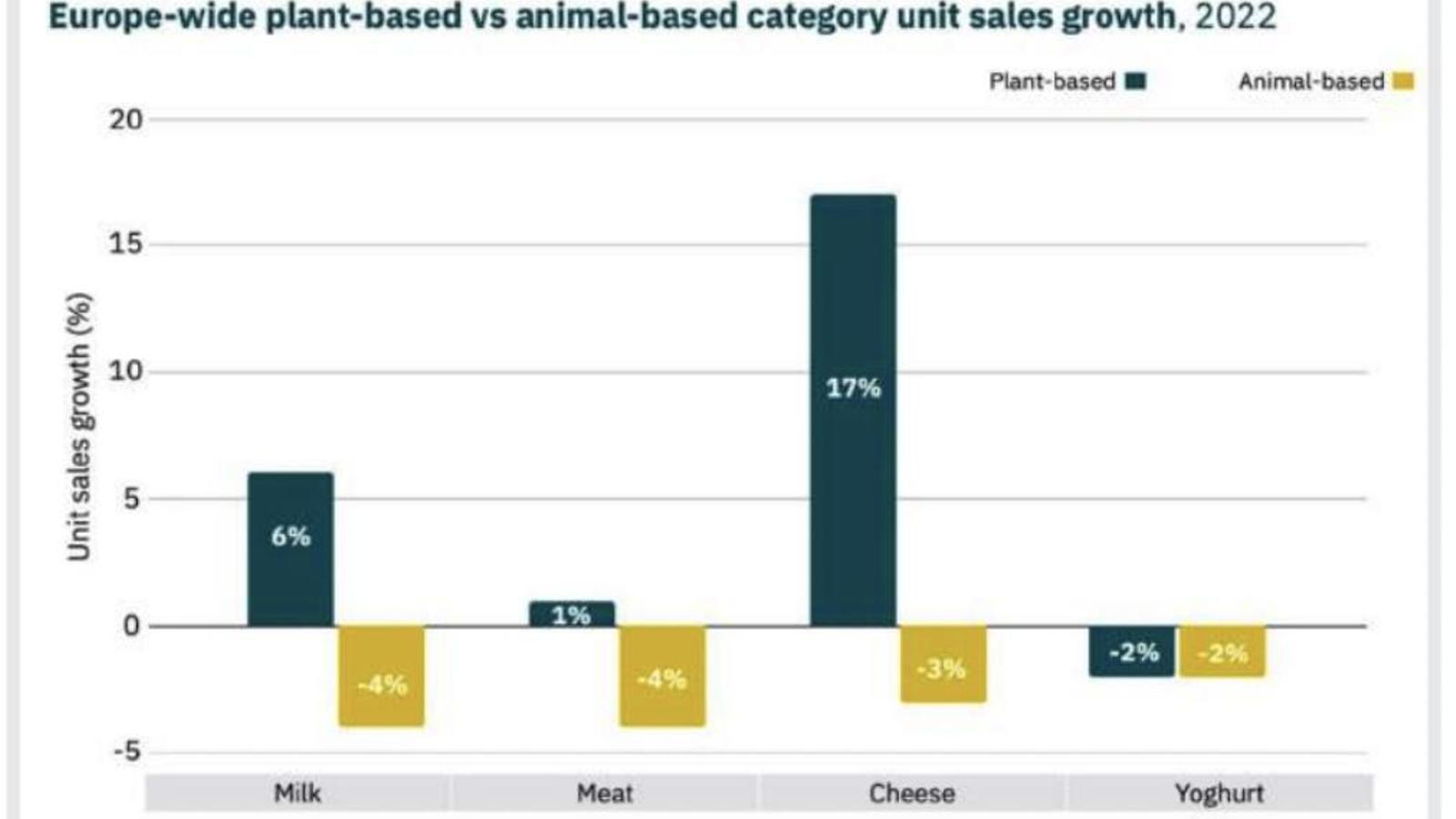

Según el informe “Perspectivas del mercado plant-based en el retail europeo. 2020-2022” (GFI-Nielsen IQ) elaborado en 13 países, las alternativas de origen vegetal a productos como la carne, el pescado o los lácteos registraron ventas por valor de 5.700 millones de euros en 2022, lo que supone un crecimiento del 6% respecto al año anterior. En total, fueron 2.700 millones de unidades las que se comercializaron a través del canal retail, una cifra el 4% superior a 2021. Estos números, siendo todavía positivos, y situándose por encima de los guarismos negativos de leche, carne, queso y yogur de origen animal, se alejan de las ratios de crecimiento del 15% del año anterior. La corrección ha sido todavía mayor en la inversión en plant-based, con una caída del 37% (1.200 millones de dólares en 2022).

Sin olvidar un contexto marcado por los coletazos de la pandemia, la guerra de Ucrania, algunas disfunciones en la cadena de suministro y la escalada de la inflación, lo cierto es que podemos encontrarnos en un ejemplo de esas “expectativas sobredimensionadas” que tan bien define Gartner. Su famosa curva describe una trayectoria descendente tras el pico de mayor hype, en la que las invenciones han de encontrar sus casos de uso, el product-market-fit, el precio y el modelo de negocio adecuados, antes de caer en el “abismo de la desilusión” o de remontar el vuelo y consolidarse como auténticas innovaciones. Es decir, algo por lo que las personas (o las organizaciones), están dispuestas a pagar de forma recurrente.

Y la idea que no ha dejado de ser recurrente en los foros y los corrillos foodtech es que la industria plant-based todavía no ha completado ese periplo satisfactoriamente. “El potencial sigue siendo enorme, pero todavía no estamos ahí” podría ser la frase estrella de 2022. ¿Qué hay detrás de esta situación?

El mimetismo total de los productos vegetales con respecto a los originales es un cambio de paradigma, que está resultando más arduo de lo esperado... de momento. Los retos que plantean el sabor, la textura, la sensación en la boca y el color de un filete o un salmón, e incluso de una hamburguesa, son enormes y hay grandes posibilidades de decepcionar al consumidor que ya tiene una referencia en su mente con la que comparar. A eso hay que añadir la percepción de ultra-procesado que todavía tienen los productos plant-based.

De ahí, el gran esfuerzo que están desarrollando todas las marcas para reducir sus listas de ingredientes, para acercarse más a ese objetivo de las etiquetas limpias. Y la grandísima oportunidad que se abre para la industria del ingrediente, volcada en encontrar alternativas que resuelvan problemas específicos como el suministro, la calidad, el coste, el valor nutricional, el impacto o cuestiones regulatorias; que sean más aceptables si se busca posicionar un producto como más saludable que el original. Reducir componentes como la metil-celulosa, lograr perfiles de umami más marcados o reducir la cantidad de sal o azúcar son algunas de las batallas que se libran en este campo.

En este camino, encontramos ejemplos como Mediterranean Food Lab, fundada por chefs y expertos culinarios. Esta startup utiliza la técnica de fermentación en sólido para transformar materias de bajo coste -como cereales, legumbres e incluso subproductos de la industria- para convertirlos en ingredientes, saborizantes o salsas naturales y clean label para la industria plant-based.

No olvidemos que la comida no es solo algo que satisface una necesidad fisiológica, sino también psicológica y emocional. Por este motivo, se empieza a apuntar que el siguiente cambio de paradigma debería estar basado en lograr la exquisitez (deliciousness) antes que el mimetismo total. Ejemplos en esta línea nos encontramos con la startup española Mimic Seafood, que con su “Tunato” apuesta por reproducir una experiencia culinaria en formato sushi que recuerde, pero no necesariamente replique, el atún.

Una visión más futurista es la de la australiana Vow, que apuesta por la técnica del cultivo celular para crear un nuevo tipo de carne, a partir de células de especies poco comunes -desde el canguro a la cebra o el mamut-. Huye, por un lado, de reproducir un chuletón, una pechuga o un filete de salmón, y, por tanto, de las desafiantes comparaciones con los originales; y busca en su lugar flexibilidad para elegir las especies más eficientes para el cultivo celular y diseñar carnes con mejores perfiles nutricionales, incluso funcionales o personalizables.

Finalmente, el precio, tras el sabor, sigue siendo un factor determinante en las decisiones de compra. Aunque la inflación en los productos cárnicos ha acercado las alternativas plant-based a la ansiada paridad, su posicionamiento sigue estando más cercano a los productos premium que a las categorías de consumo masivo. La todavía limitada capacidad de producir a escala, el coste de algunos ingredientes básicos en las formulaciones y el enorme esfuerzo que requiere introducir y asentar una nueva marca en el mercado son algunos de los retos que resolver.

Sin embargo, que las cosas estén algo más difíciles no quiere decir que la categoría esté muerta. Simplemente, está navegando el “valle de la desilusión” y está recorriendo el complejo camino hacia el famoso ajuste producto-mercado.

Tengamos en mente que los retos que se intentan resolver -ambientales, de salud, de seguridad alimentaria- siguen estando presentes, y acaso son más acuciantes; que el enorme esfuerzo de investigación está permitiendo avances cada vez más importantes para mejorar sabores, texturas y formulaciones; y que nuevas tecnologías, desde la fermentación de precisión a técnicas de bioimpresión, micro extrusión o texturización, o el propio cultivo celular, vienen con fuerza para impulsar una nueva generación de productos alternativos 3.0 que, poco a poco, sean capaces de ganar la confianza de consumidores y retailers.

----------------

Este artículo está incluido en el Anuario de la Innovación 2023 de Food Retail & Service, una obra exclusiva que puedes descargar de forma directa y gratuita desde este enlace.

El anuario, en formato ebook interactivo, contiene el mejor análisis de 40 expertos seleccionados para crecer en gran consumo y ha sido posible gracias al patrocinio de Campofrío, Coca-Cola, Nestlé, Shop & Roll, Coinstar España y SDG Group, y el apoyo de otras empresas anunciantes.