Como trataré de reflejar en el siguiente artículo, nos encontramos con la paradoja aparente de un escenario con riesgos geopolíticos crecientes que, sin embargo, no se traduce en malos resultados económicos, sino todo lo contrario. La pregunta del millón es si esto puede continuar así en 2026.

Cuando escribo estas líneas, falta mes y medio para concluir 2025, un año que comenzaba con perspectivas sombrías desde el punto de vista geopolítico. En el comienzo del año, los principales conflictos bélicos –Oriente medio y Ucrania– seguían activos y los aranceles de Donald Trump amenazaban con romper el modelo de libre comercio internacional vigente desde el final de la II Guerra Mundial, y que ha sido un factor clave del crecimiento y de la prosperidad económica de los que disfrutamos hoy en día.

La mayor parte de los analistas económicos anticipaban un aumento de la inflación en EE. UU. y una desaceleración del crecimiento global como consecuencia de la implantación de los aranceles. Sin embargo, el Fondo Monetario Internacional (FMI), en su última edición del World Economic Outlook de octubre, revisó al alza sus perspectivas de crecimiento global para 2025 hasta el +3,2% desde el +3,0% de su estimación anterior, manteniendo un crecimiento del +3,1% para 2026. ¿Qué ha ocurrido para que las perspectivas negativas de comienzos de año no se hayan materializado?

No existe una respuesta clara, aunque la mayoría de los expertos coinciden en que, por un lado, las continuas rectificaciones y retrasos en la aplicación de los aranceles, así como la contención de represalias a EE. UU. por parte de terceros países han permitido a los agentes económicos adelantar importaciones y absorber parte de las subidas de costes en sus márgenes. Si fuera así, estaríamos ante un hecho coyuntural cuyos impactos negativos se verán en próximos trimestres.

Por otro lado, la explosión de la IA y la consiguiente inversión aparejada, así como la inversión en defensa e infraestructuras en Europa estarían impulsando el PIB gracias a la inversión o formación bruta de capital.

Indicadores macroeconómicos en positivo

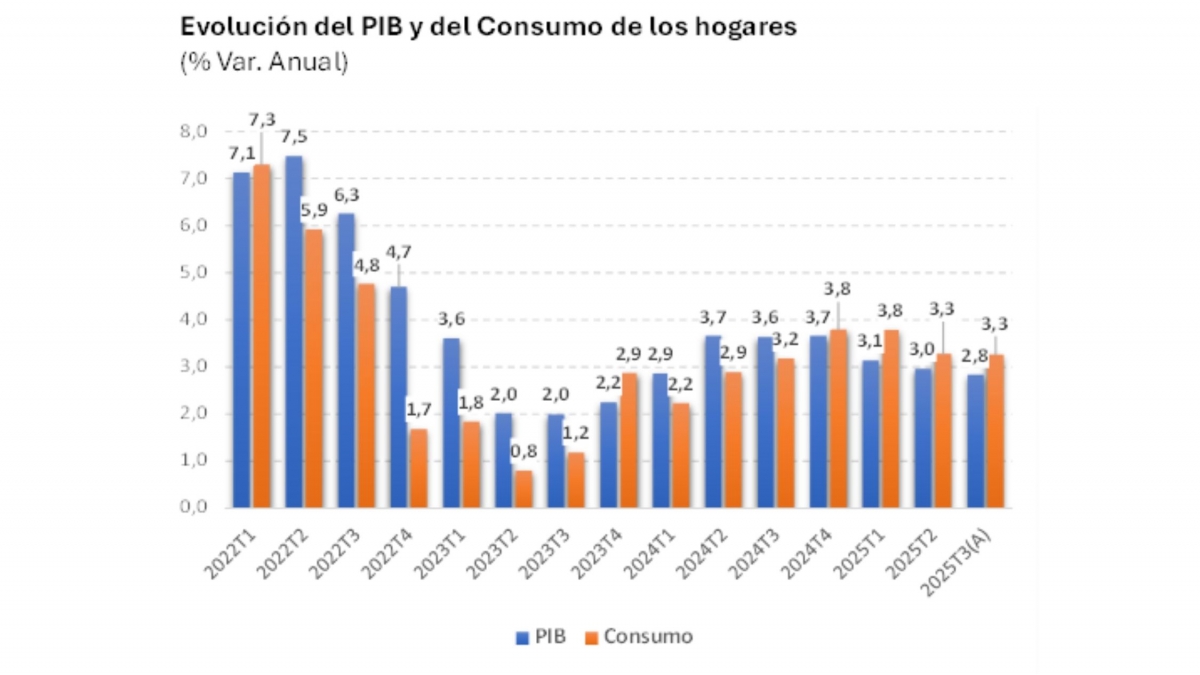

Si aterrizamos en la economía española, los últimos datos disponibles, correspondientes al avance de PIB del tercer trimestre de 2025, muestran una ligera desaceleración, con una tasa de crecimiento intertrimestral del 0,6% y del 2,8% interanual (en ambos casos, dos décimas menos que el trimestre anterior).

Gráfico 1.

El cambio de tendencia más significativo es el cambio de mix de crecimiento entre la demanda nacional y la demanda externa. Así, mientras que la demanda exterior acelera su aportación negativa al crecimiento hasta el -0,8% (desde el -0,5% anterior) la demanda nacional se acelera hasta el 3,7% (3,5% anterior). Los responsables de este buen comportamiento de la demanda interna son el consumo de los hogares, con un 3,3% de crecimiento frente al 2,8% del PIB (ver gráfico 1), y que es, no olvidemos, el principal componente del PIB (supone un 55%); y la inversión o formación bruta de capital, con un crecimiento interanual del 7,6%.

Ambos componentes del PIB han tomado el relevo al gasto público, que crece tan solo un 1,3%, probablemente debido a la falta de presupuestos derivada de la debilidad política del Gobierno. Este perfil de crecimiento, impulsado por el consumo y la inversión, es mucho más sostenible que el de periodos previos, donde el gasto público era el componente del PIB que más crecía.

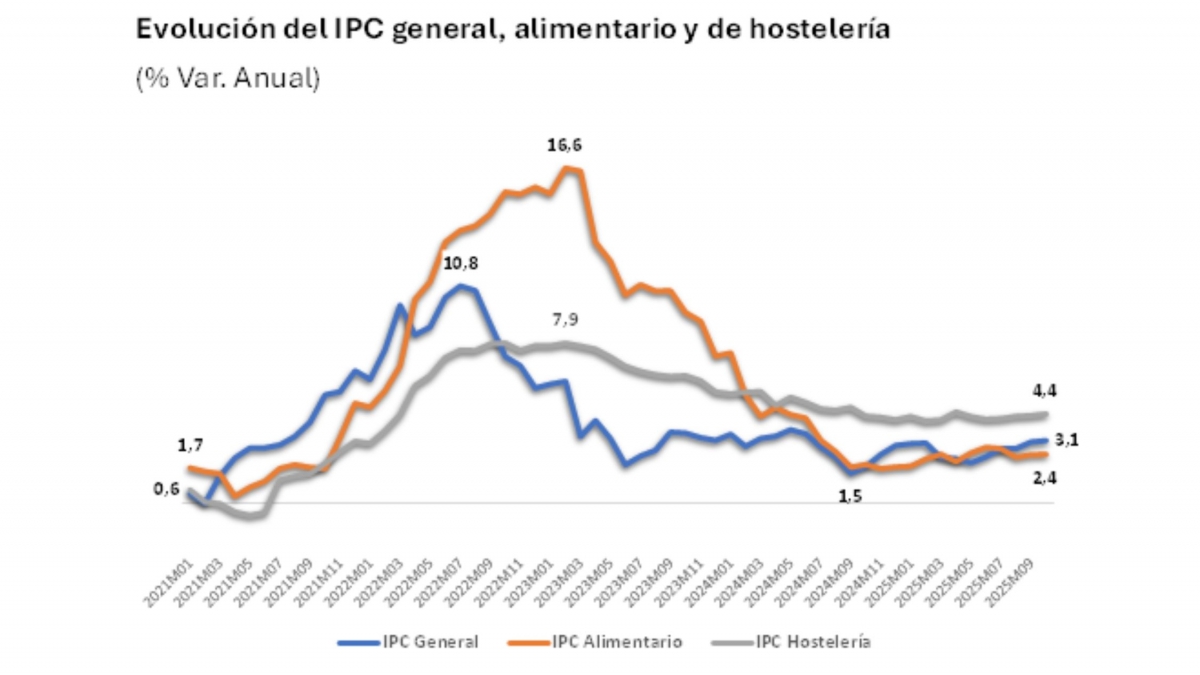

Gráfico 2.

La inflación, que fue la principal preocupación del gran consumo entre 2022 y 2023, continúa relativamente controlada en octubre de 2025. El IPC general (ver gráfico 2) se sitúa en el 3,1%, con un leve repunte reciente derivado de los precios energéticos, mientras que el IPC alimentario se sitúa en el 2,4% y el IPC de hostelería en el 4,4%, reflejando la mayor resistencia a la baja de los precios de los servicios.

Los analistas económicos prevén una inflación media del 2,5% para el conjunto del año 2025, que se ralentizaría hasta el 2,0% en 2026, el objetivo de estabilidad de precios del Banco Central Europeo. Como consecuencia del control de la inflación, el Banco Central Europeo ha realizado ocho bajadas de tipos de interés desde junio de 2024, dejando su facilidad de depósito en el 2,0% desde junio de este año, facilitando así la financiación de las empresas y las familias.

Ventas minoristas en volumen, disparadas en 2025

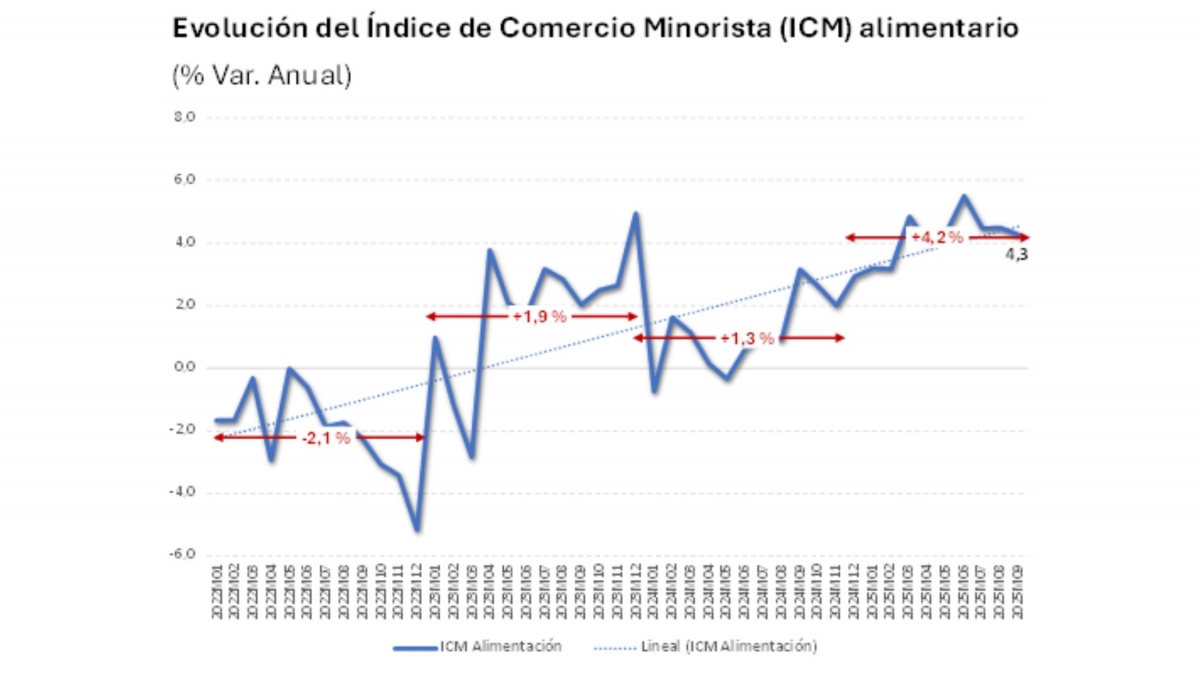

Si tuviera que destacar una sola tendencia, la más importante, del comportamiento del gran consumo en 2025, y que se deriva del contexto macroeconómico descrito en los párrafos anteriores, esa sería sin duda el crecimiento de las ventas minoristas en volumen (ver gráfico 3) que, según los últimos datos del INE estarían creciendo un +4,3% en septiembre y un +4,2% en promedio anual, en lo que se refiere al sector de alimentación.

Gráfico 3.

Por poner estos datos en contexto, en el año 2022, con el crecimiento acelerado de la inflación, las ventas minoristas de alimentación cayeron un -2,1% en volumen; en 2023, con la inflación alimentaria iniciando su proceso de desinflación, las ventas minoristas crecieron un +1,9%; y en 2024, lo hicieron un +1,3%, todo ello en promedio anual. No ha sido hasta 2025 cuando hemos observado un repunte notable del crecimiento de las ventas en volumen. Estos datos del INE son coherentes con los de paneles detallistas como Circana, que apunta a un crecimiento del 3,3% en volumen para el conjunto del gran consumo en YTD octubre 2025.

Un escenario donde los volúmenes de ventas crecen en torno al 4% es un escenario óptimo para un sector grande y maduro como es el de la distribución minorista de base alimentaria en España. A pesar de que el sector continúa con su dinámica competitiva habitual, es evidente que, en un escenario positivo en volumen, las compañías pueden olvidarse transitoriamente de "guerras de precios" y concentrarse en las iniciativas estratégicas de más largo plazo, como son la optimización de los modelos comerciales y operativos para afrontar los grandes retos estructurales de transformación digital, sostenibilidad, productividad y eficiencia o retención del talento, entre otros.

Pero ¿cuáles han sido las causas concretas que han impulsado los volúmenes de consumo? Sin duda alguna, podemos destacar cuatro:

1. En primer lugar, el crecimiento de la población residente en España que, a 1 de octubre de 2025, alcanzaba los 49,44 millones de habitantes, con un incremento de 474.454 personas en el último año, o lo que es lo mismo, un +0,97%. Este crecimiento se traslada directamente al consumo en volumen y los últimos datos disponibles no muestran de momento ninguna desaceleración en esta tendencia.

2. En segundo lugar, el turismo internacional que, según los últimos datos disponibles a septiembre 2025, apunta a 96,3 millones de turistas anuales, récord de la serie histórica. A diferencia del factor anterior, la entrada de turistas se está ralentizando y crece a un +4,3% TAM frente al +12,3% del mismo periodo del año anterior.

3. En tercer lugar, el dinamismo del empleo, que alcanzó máximos históricos de afiliaciones a la Seguridad Social con 21,84 millones de afiliados en octubre 2025. La tasa de paro, según la EPA de tercer trimestre, se situó en el 10,5%, mínimo de los últimos dieciséis años.

4. Por último, el incremento del empleo, junto con la recuperación del poder adquisitivo de los salarios frente a la inflación llevó a un crecimiento de la Renta Bruta Disponible de los hogares del +6,0% en el segundo trimestre de 2025. En consecuencia, los hogares aumentaron su gasto en consumo final a unas tasas del +5,9%, lo que es coherente con los datos de ventas minoristas (en este caso a precios corrientes, incluida la inflación).

Gasto en consumo final, evolución a futuro

¿Y qué podemos esperar de la evolución a futuro del gasto en consumo final de los hogares? Pues, en mi opinión, lo más probable es que continúen los datos positivos en los próximos meses, por dos razones fundamentales:

• La Tasa de ahorro de los hogares se situó en el segundo trimestre de 2025 en el 12,4% de su RBD, dato claramente superior al promedio histórico prepandemia, que se situaba en torno al 7,5%. Este dato indica que los hogares disponen de capacidad financiera para incrementar su consumo, si bien también podría reflejar una cierta desconfianza hacia el entorno político y social que esté llevando a un aumento de la propensión al ahorro, cuestión que los economistas no aciertan a descifrar si es algo coyuntural o más estructural.

• Por otra parte, la ratio de endeudamiento de los hogares se sitúa en el 68% de su RBD, 15 p.p. por debajo del promedio de la UE y un nivel que no se veía desde 2000 (antes de la burbuja inmobiliaria). En suma, los hogares españoles en su conjunto disponen de una situación financiera envidiable, tanto en lo que se refiere a ingresos (RBD) como a deuda.

La batalla de las marcas: MDF vs. MDD

Pasando a las grandes batallas estratégicas del sector de gran consumo, sin duda la que más ríos de tinta ha hecho correr en los últimos tiempos es la que se refiere a la competencia entre marcas de fabricante (MDF) y marcas de distribuidor (MDD).

De acuerdo con los datos más recientes de Worldpanel by Numerator, la MDD seguiría ganando cuota en 2025 hasta el 45,9% en valor, si bien su progresión de cuota se estaría ralentizando en los tres últimos meses desde junio. Este crecimiento se debería en un 61% al mix de canales, es decir, a la progresión de cuota del canal de surtido corto cuyo peso de la MDD supera el 80% del surtido de FMCG, y el 39% restante se debería al crecimiento de la MDD en todos los canales.

Estos datos reflejan que la ganancia de cuota de la MDD es estructural y que difícilmente se revertirá, incluso aunque mejoren mucho las perspectivas macroeconómicas (PIB, inflación), dado que son consecuencia del éxito de los formatos de surtido corto, que siguen ganando cuota de mercado en el sector minorista de base alimentaria de forma ininterrumpida.

La ganancia de cuota de la MDD es estructural y difícilmente se revertirá.

La respuesta del resto de operadores, supermercados regionales e hipermercados, cuya oferta descansa más en las MDF, ha sido hasta ahora aumentar su propia oferta de MDD, realimentando así la ganancia de cuota de la MDD frente a la MDF.

Otras fuentes como NIQ hablan incluso de un 49% de cuota valor para la MDD en gran consumo. Con independencia de las diferencias en los datos (que pueden responder a diferencias de perímetro en sus diferentes metodologías), la realidad es que el sector del gran consumo en su conjunto se puede dividir en dos mitades casi iguales entre la MDF y la MDD, todo esto si hablamos en valor, ya que –en volumen– el número de unidades, kilos o litros vendidos en MDD supera claramente a la MDF.

Lo que está claro, desde el punto de vista estratégico, es que tanto retailers como fabricantes se enfrentan a dos modelos de negocio antagónicos con ventajas competitivas diferentes, y que cada operador debe posicionarse en torno a ellos para diferenciarse y tener éxito:

→ Los retailers de surtido corto se caracterizan por un surtido que trata de cubrir todas las necesidades de consumo con una única alternativa de marca, generalmente su marca propia o MDD, lo que los lleva a unas ratios de eficiencia, ventas por artículo, muy superiores generando ventajas estructurales en costes que les permite competir con estrategias de precio SPB.

→ Los retailers de surtido amplio (supermercados regionales, hipermercados) compiten por variedad o capacidad de elección, con un surtido centrado en MDF, frescos y productos adaptados localmente. Sin perder el foco en la eficiencia, su rentabilidad está más condicionada por márgenes brutos superiores, que deben compensar su menor rotación.

→ Los fabricantes de marca compiten por innovación y lealtad de grupos de consumidores a su marca, pero enfrentan progresivamente una tendencia hacia una menor prima de precio en el mercado, por lo que deben poner el foco cada vez más en la eficiencia. No es de extrañar que numerosas empresas multinacionales de marca hayan anunciado recientemente ambiciosos programas de reducción de costes de personal para dotarse de estructuras más flexibles en el nuevo contexto de mercado.

→ Por último, los fabricantes especialistas en MDD, a partir de una posición de costes bajos y una base industrial avanzada derivada de inversiones en Capex muy relevantes en los últimos años, deben avanzar en sus capacidades de desarrollo de producto, su diversificación de clientes y mercados, y su especialización tecnológica en las categorías y segmentos donde compiten.

En este contexto, es cada vez más habitual que los fabricantes de marca sin alcance global (campeones locales y segundas marcas) compitan cada vez más con un modelo mixto, MDD/MDF, donde necesitan los volúmenes de marcas de terceros para compensar las caídas de volúmenes en sus marcas. Lo que no pueden olvidar, en ningún caso, es que cada modelo de negocio requiere unas reglas de juego diferentes.

En el contexto macroeconómico positivo que hemos descrito para 2025, y probablemente 2026, es previsible que se ralenticen las ganancias de cuota de la MDD, pero la batalla entre las marcas es estructural y continuará en los próximos meses.

Consumo inmediato, el nuevo frente

El año 2025 ha supuesto, sin duda, la consolidación de una sección que los distribuidores de base alimentaria ya venían desarrollando, pero que este año ha explotado definitivamente. Me refiero a las secciones "listo para comer", que ofrecen platos preparados con un perfil más parecido al que encontraríamos en un restaurante: fechas cortas, aspecto más "casero", mayor variedad de oferta, etc.

La mayoría de los operadores retail tienen puestas sus esperanzas en esta sección como la gran fuente de crecimiento futuro; y en este caso, la competencia (y las posibles víctimas) se establecerá con la restauración comercial, especialmente con aquella centrada en los menús.

Según Worldpanel by Numerator, los platos preparados han crecido un +49% entre 2022 y 2025, incluyendo tanto el consumo dentro del hogar como fuera del hogar. Este crecimiento obedece sin duda a una de las tendencias que en mayor medida va a marcar la evolución del consumo en los próximos años, que es la conveniencia o tendencia a consumir platos listos para comer en lugar de cocinar a partir de ingredientes.

Para los retailers, se trata sin duda de una gran "avenida de crecimiento" que vendrá determinada por sus enormes ventajas competitivas frente a un tipo de operador, la restauración comercial tradicional, caracterizado por sus desventajas de escala.

Para los fabricantes de alimentación, el reto es también considerable ya que hablamos de una sección y unas categorías no marquistas, cuyo modelo de negocio se parece más al que estos mismos fabricantes tienen con el canal de hostelería o foodservice, por lo que tendrán que adaptar sus modelos de negocio en términos de producto y servicio para tener éxito en este nuevo mercado que se les abre.

Posibles riesgos del escenario

Según los analistas económicos (FMI, BdE, Funcas, BBVA Research), el escenario más probable para 2026 es que el crecimiento se ralentice, pero continúe relativamente fuerte y la inflación siga controlada.

Mientras se siga manteniendo confianza en la economía americana, el resto del mundo podrá dormir tranquilo.

Los principales riesgos que podrían hacer descarrilar este escenario positivo son dos:

• El riesgo geopolítico, principalmente la rivalidad entre EE. UU. y China (sin olvidar a Rusia y los BRICs), que pudiera derivar en un agravamiento de los conflictos bélicos actuales (Ucrania y Oriente Medio) o abrir otros, el más peligroso de los cuales sería Taiwán. Sin llegar al conflicto bélico, parece claro que estamos inmersos en una guerra híbrida por el control de las tecnologías más avanzadas que se puede traducir en un agravamiento de las propias batallas comerciales que, de momento, estamos transitando sin un impacto estructural.

• La deuda pública es el otro gran riesgo sistémico que todos los analistas señalan. Países avanzados como Japón, EE. UU. y varios países de la UE presentan ratios de deuda pública sobre PIB que superan con creces el 100% y cuya tendencia es seguir creciendo debido a razones demográficas (envejecimiento de la población y su impacto sobre el gasto en sanidad y pensiones) y a la necesidad, en este caso de Europa, de incrementar sus inversiones en defensa.

El gran riesgo por vigilar no es una crisis económica sino una crisis financiera cuyos impactos, como vimos en 2008, tienen mayor alcance y son más duraderos. Por eso, cuando me preguntan qué KPIs debemos seguir con mayor atención, siempre digo que los más importantes son, en mi opinión, la inflación, la deuda americana (bono a diez años) y el tipo de cambio del dólar frente al resto de monedas. Mientras se siga manteniendo confianza en la economía americana, a pesar de sus grandes desequilibrios (sus déficits gemelos, público y comercial) y de las consecuencias indeseadas de su aventura de los aranceles, el resto del mundo podrá dormir tranquilo.

José Antonio Latre

(*) Artículo incluido en el Anuario Perspectivas FMCG 2026 de FRS, que incluye el Especial Marcas de Distribución (con el Top 300 de Productores) y el Especial Franquicias y Cooperativas de supermercados 2026. Una obra exclusiva que ha sido posible gracias al patrocinio de Campofrío, Nestlé, HL Display y Winche, con el apoyo de otras empresas anunciantes.