En la primera parte de este artículo, publicada la semana pasada, hemos analizado el desempeño económico de los retailers durante los meses álgidos de la pandemia. Este ejercicio nos ha permitido confirmar los ingresos excepcionales que han caracterizado este periodo. También hemos observado alzas importantes, aunque no tan pronunciadas, en las principales partidas operativas (personal, transporte, otros gastos de explotación). La conjunción de todo ello ha derivado en un balance económico globalmente positivo entre marzo y mayo, aunque esta mejora ha ido perdiendo fuerza a lo largo del tiempo, a medida que la facturación se normalizaba mientras los costes permanecían relativamente estables.

El panel de detallistas nos indica que un operador alineado con la media del sector habrá ganado unos cinco puntos de crecimiento para el año completo, durante las fases de abastecimiento, confinamiento y desescalada. Pero si pensamos en el segundo semestre, una lectura más detallada nos indica que el diferencial de ventas a finales de junio ya se acercaba al pre-Covid 19 (1)

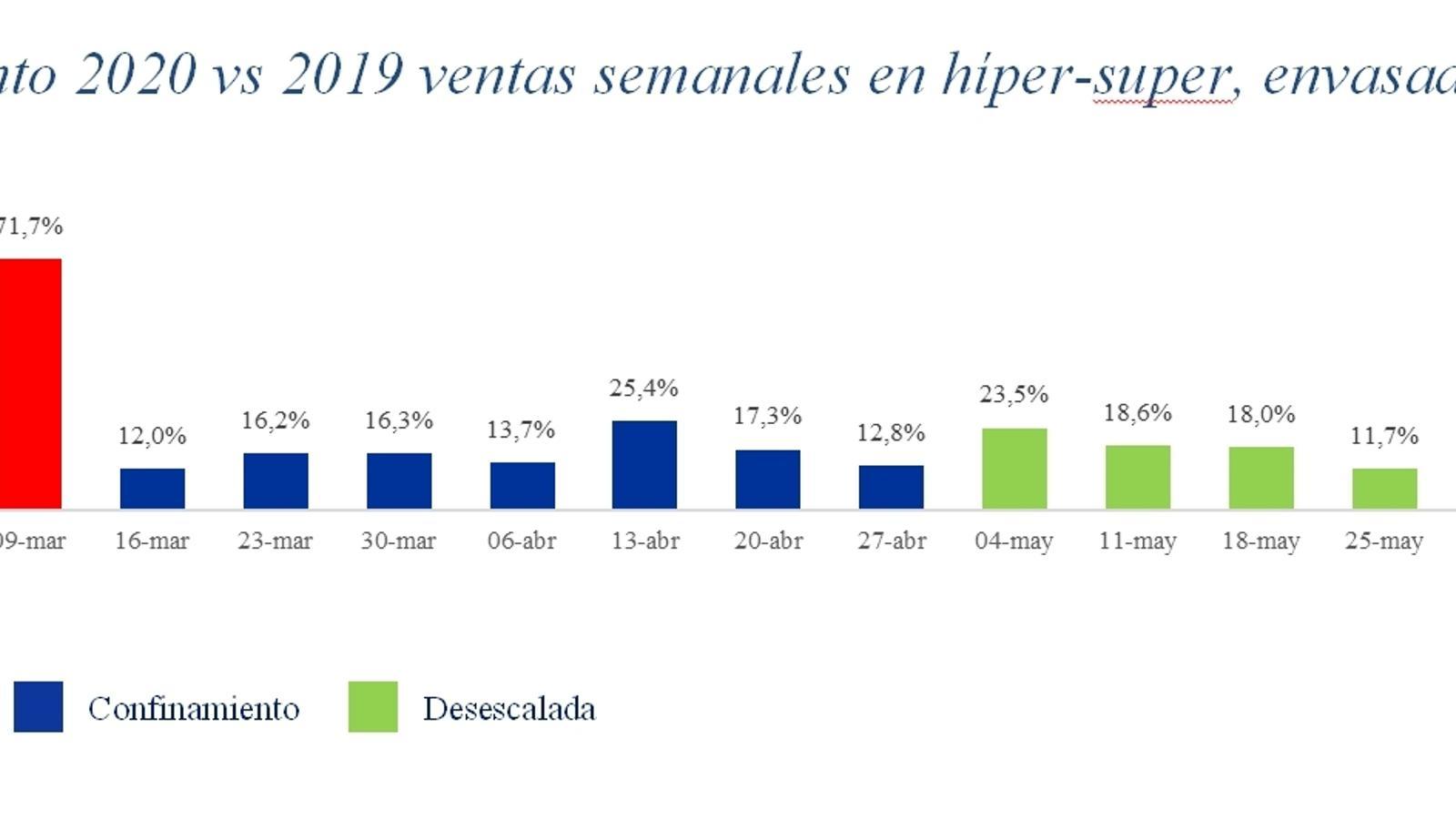

Podemos decir, por lo tanto, que se ha desinflado la “burbuja” que provocaron tanto el acaparamiento inicial de alimentos (increíble +72% en la semana 11) como la transferencia de ingestas desde la hostelería, a medida que se han ido reabriendo los establecimientos de foodservice.

Otro factor que debemos tener en cuenta es el pobre rendimiento que va a deparar la campaña turística, con una caída “apocalíptica” de 84 a 32 millones de visitantes extranjeros esta temporada (2). Obviamente, el golpe no será tan acusado en el sector de comercio como en el hotelero, pero España tiene una planta de 3.500 supermercados ubicados en lugares vacacionales (3), cuyo tráfico se va a resentir notablemente.

La otra variable clave residirá en las políticas comerciales que pongan en marcha los distribuidores. En entregas anteriores de este blog, hemos comentado la necesidad que van a tener de destacar en su oferta las soluciones de ahorro, para responder a las necesidades de consumidores enfrentados a una situación económica acuciante. Además, las cadenas de “surtido corto” van a desencadenar estrategias agresivas para recuperar los puntos de cuota que su desventaja en localización les hizo perder, durante la cuarentena, frente a las tiendas de proximidad.

En declaraciones muy recientes, los máximos dirigentes de Consum y Eroski evocaban la posibilidad de una guerra de precios durante el otoño. Tal vez no tengan que esperar tanto, toda vez que algunos fabricantes ya están manifestando que un operador “sistémico” como Mercadona ha empezado a solicitarles mejores condiciones, para paliar los gastos extraordinarios de la crisis y proponer una oferta más competitiva a sus clientes.

En definitiva, al mismo tiempo que los volúmenes se encaminan hacia un rendimiento plano en los próximos meses, el sector va a ver limitada su capacidad de crecer en valor como lo había hecho en el pre Covid-19, en los que la segmentación de las categorías hacia propuestas más sofisticadas estaba dando buenos resultados. Como siempre, en esta batalla habrá ganadores y perdedores; pero algunos distribuidores podrían estar dando por bueno el crecimiento acumulado hasta junio, esperando simplemente que no se deteriore en lo que queda de año.

La otra variable que impactará en las cuentas de los retailers será la de costes de operación, con especial incidencia en el personal. En nuestro anterior artículo, ya pudimos constatar que esta partida no era tan sencilla de “desescalar” en la misma medida que disminuían los incrementos de ventas, según avanzaba el estado de alarma. Al fin y al cabo, la situación sanitaria ha entrañado necesidades de contratación para asegurar la seguridad y el descanso de los equipos, parte de las cuales van a tener continuidad en el futuro.

Por otra parte, las restricciones de movilidad han influido enormemente en la variable del tráfico, que es un básico para la productividad de los equipos. La menor afluencia se podía asumir cuando el ticket medio crecía a más del 30%, pero puede convertirse en un reto cuando las cestas se vayan normalizando y los aforos sigan con limitaciones, como parece que va a ocurrir.

Existen otros factores que pueden influir en la configuración de los equipos: por ejemplo, la vuelta de la actividad promocional va a requerir una mayor intensidad de mano de obra para señalizar los precios. Por otra parte, los gestores comerciales están reconstruyendo los surtidos que se habían dejado de aprovisionar en el punto álgido de la pandemia, aunque es probable que no volvamos a la complejidad que teníamos cuando empezó el año.

En definitiva, los sistemas de gestión de recursos humanos van a funcionar a pleno rendimiento para adecuar las plantillas de los puntos de venta a los requerimientos de los clientes, pero todo parece indicar que la eficiencia en las operaciones de tienda se va a resentir en la “nueva normalidad”.

Igualmente, en el “debe” tenemos que computar los gastos ocasionados por la compra de equipos y consumibles (guantes, gel hidroalcohólico, cascos, máscaras, servicios de desinfección…), cuyo impacto en la cuenta de resultados no es demasiado elevado, pero que tienen vocación de permanecer durante un largo tiempo.

Finalmente, otro favor que va a influir desfavorablemente en las cuentas de resultados es la mayor penetración del E-Commerce para los operadores que prestan el servicio, en la medida que la aportación al beneficio de este canal sigue siendo negativa. Profundizaremos en este punto en un próximo artículo.

A modo de conclusión, el estado de alarma ha tenido un impacto positivo en las cuentas de resultados de los distribuidores, pero ha generado unos costes extraordinarios que se van a mantener, aunque sea parcialmente, en los próximos meses. La vuelta de la actividad de la hostelería, junto con la previsible crisis turística, van a aplanar la curva de ventas en los próximos meses, y este efecto se combinará con una intensificación de la competición en precios, que repercutirá en los márgenes de toda la cadena.

A pesar de que hemos dejado atrás los momentos más trágicos de la crisis sanitaria, nos adentramos en un segundo semestre lleno de desafíos para fabricantes y retailers.

Por nuestra parte, interrumpimos momentáneamente nuestro blog veraniego, pero volveremos a finales de agosto con nuevas entregas. Entre otros asuntos, podremos valorar la incidencia de los rebrotes de la enfermedad, que tanta inquietud están causando en la opinión pública y en los profesionales del sector.

Jean-Marie Benaroya es consultor independiente, experto en gran consumo y distribución.

...........................

(1) Nielsen

(2) Previsión Exceltur, 11 de junio 2020. El 25 de julio, el gobierno británico ha decretado un periodo de cuarentena para los ciudadanos procedentes de España.

(3) Retail Data