Hace pocos días, ya hablé del impacto que tendría la venta del negocio de Dia en Francia (aquí).

Acaban de publicarse los Resultados del 1T´2014 y ya se expresa en ellos que el negocio francés está clasificado como “mantenido para la venta” (aquí).

Las noticias sobre los posibles interesados y el precio que se maneja de la operación nos llega desde Francia, mientras en España la operación pasa casi desapercibida. El digital francés especializado en el sector LSA expresa (aquí) que Carrefour y Casino son los máximos interesados y que Intermarché desechó la operación.

Por otro lado, la venta de DIA Francia ya se había comentado con los sindicatos, era el paso obligatorio y previo antes de materializar la operación (aquí). Posiblemente, en función de quién sea el comprador habría un mayor o menor número de centros implicados en hipotéticos cierres, además de las 9 plataformas y de las estructuras de que dispone en el país.

La valoración que expresé anteriormente se realizó con multiplicadores de empresas cotizadas, más o menos rentables, pero en este caso DIA en Francia está fuera de mercado y resulta inviable su explotación. Así que los hipotéticos compradores realizarán una oferta teniendo en cuenta su valor como activo inmobiliario, guardándose para sí el posible fondo de comercio que podría atesorar la operación por su posicionamiento de mercado y descontando el valor de los cierres y la inversión de puesta en marcha. Para puesta en marcha, remodelings y cambio de enseña, el comprador debería invertir aproximadamente unos 240 millones de euros.

En Francia, se habla de un precio objetivo para la operación de entre 150 y 200 millones de euros (entiendo que de equity, sin deuda financiera), y que contrasta con lo expresado por DIA (Banco Sabadell aquí) a los analistas financieros: inmovilizado de 200 millones de euros, 200 millones de fondo de comercio, 100 millones de crédito fiscal y deudas por valor de 200 millones. Esto situaría el precio de la operación en la banda más baja de las que expresé en mi artículo anterior (aquí) de 230 a 250 millones y que correspondería a la caja perdida de su crédito operativo.

Lo mejor será esperar a conocer más detalles de la operación y ver quién se hace finalmente con la puja, pero yo apostaría por Carrefour.

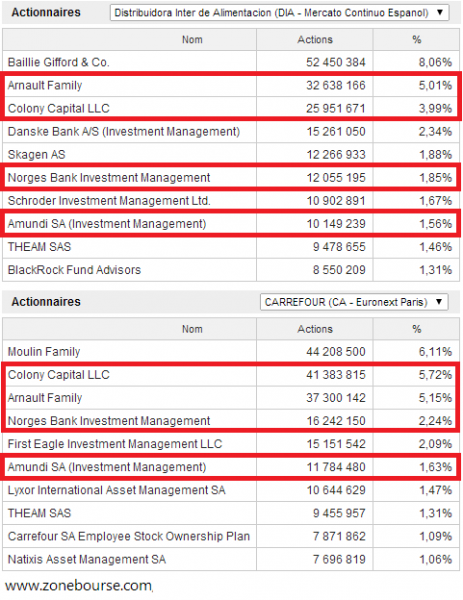

Os dejo la imagen extraída esta mañana de Zonebourse, donde se expresan quiénes son los accionistas relevantes de Carrefour y de DIA. Muchos de estos accionistas lo son desde el momento propio de la escisión, ya que los antiguos accionistas de Carrefour recibieron a cambio acciones de DIA.

La verdad, es que no me gustaría que fuese una operación de ida y vuelta, no me suena bien.

Pensad cuánto pagó el mercado por DIA Francia, después del spin-off que realizó Carrefour para su Salida a Bolsa (salió al mercado a 0,238x ventas y Francia vendía 2.518,5 millones de euros en 2010), cuando hoy nos hablan de unos 150-200 millones de euros. También la matriz de DIA capitalizó deuda en 2013 de su filial por 300 millones de euros.

Por otro lado, cuánto se ha invertido en Francia en su inmovilizado teniendo en cuenta que se llevó a cabo el cambio de enseña de ED a DIA (de 2011 a 2013 destinaron a capex 278,2 millones de euros). También se asumieron imponderables, como las sanciones del fisco francés por impuestos recurridos y no provisionados para su Salida a Bolsa. Y por último, las pérdidas imputadas de operaciones continuadas de 2011 a 2013 por unos 126,79 millones de euros.

¿Cuál fue realmente el coste de oportunidad? ¿Qué resultado se hubiese obtenido si esos fondos hubiesen sido destinados a Brasil?

Lo cierto, es que los socios de Carrefour en 2011 acordaron escindir el negocio de DIA. En el paquete iban los negocios de discount de Turquia, Pekin y Francia, todos en pérdidas operativas en aquél momento. Pues finalmente, estos negocios se han visto abocados a salir de la empresa al no mejorar sus resultados y han imputando sus costes a los nuevos socios.

Bueno, éste es el mundo de los negocios. Unos salen bien y otros rematadamente mal.

Nota: En la Información relativa a las empresas del grupo para el cierre de ejercicio de 2013, DIA expresa que el valor neto en libros de la participación de DIA France es de 959,6 millones de euros (aquí).