No tengo dotes de adivino, ni creo que nadie las tenga. Me considero un observador de lo que acontece y de lo que se mueve en mis áreas de interés y, en especial, en el sector de la distribución alimentaria. Tengo claro una cosa, el sector irá allá donde quieran sus clientes. El tiempo parece que me ha venido dando la razón, pese a que muchos de mis antiguos jefes y compañeros de trabajo no se creían mis “profecías”. Vivían en otro mundo.

Sé que os voy a dejar un verdadero ladrillo para leer, pero creo que así tendréis material suficiente para situaros. Si alguien piensa que lo que voy a transmitir se puede decir en 600 palabras, lo siento, hasta ahí no llegan mis capacidades de “compresión”.

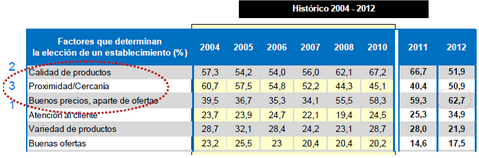

Ya en 2009 empecé a analizar las variables que definían al nuevo consumidor (aquí), el impacto que el cambio de hábitos tendría en nuestras ventas y márgenes (aquí) y hacia dónde debería dirigirse el sector (aquí). Posteriormente, los datos del Observatorio del Consumo y la Distribución Alimentaria de 2011 (aquí) ponían a la luz los factores que determinaban la elección de un establecimiento por los clientes (lo comenté aquí) y nos daba las pistas del porqué del cambio de estrategia de Mercadona en 2009 (fijaos en la línea de evolución de buenos precios y su cambio de tendencia 2007 a 2008).

Algunos pensaron que la crisis era algo pasajero y que pronto el sector empezaría a crecer, así que en vez de cambiar o virar el modelo de negocio lo que hicieron muchos es ponerse la coraza y aguantar el chaparrón. Se equivocaron. En 2009, ya dejé en un artículo escrito mi opinión: “Los Operadores que acometan en estos momentos LA RECONVERSIÓN, atiendan los gustos del REY con carácter prioritario, ... SERÁN LOS BENEFICIARIOS DE LA REACTIVACIÓN.

Los Operadores que permanezcan pasivos, que sólo piensen en recortar gastos, en bajar servicios, en mantenerse empecinadamente alejados de las exigencias del REY ... NUNCA saldrán del pozo al que caen año tras año, y cuando se inicie la recuperación para ellos no llegará”.

En abril de 2012 me invitaron a participar en el “2º E-Congress de Retail Meeting Point”, donde hablé de las “Perspectivas a corto plazo del comercio minorista en España (Gran Consumo)” (aquí). La primera parte de la exposición trataba de adentrarnos en las variables de nuestra economía y administración pública y su financiación que podrían tener impacto en el consumo, y por tanto en nuestro sector. Me atreví hasta a realizar un pronóstico de salida de la crisis, y la situé siguiendo un análisis de EsBolsa en ...“no habrá recuperación hasta bien entrado 2013”. En la segunda parte, primero hablé de la situación del sector y después de las vías que a mi entender deberían tomar los operadores que quisieran permanecer en el mercado. Básicamente sigo pensando igual:

En febrero del 2013, Jacinto Llorca me invitó a que participar en la redacción de un e-book colaborativo (aquí). Me encomendó la redacción de un capítulo que bajo el título “Buscando la rentabilidad en cada euro”, llevara al lector hacia las variables de valor del negocio y a su vez me permitiera expresar mi visión sobre el futuro del mismo. De aquél capítulo os traigo la imagen y texto final de hacía dónde espero que el sector se dirija:

“No es el distribuidor quien indica al shopper cómo puede interactuar con él, sino que es éste el que indica al distribuidor cómo, cuándo y por qué motivos quiere establecer esta relación. El distribuidor, si quiere atender a este shopper en todas sus manifestaciones de compra, en todas sus motivaciones de compra, tendrá que convertirse en un operador omnicanal, de lo contrario dejará de estar por tiempos en la mente del mismo, será un suministrador a tiempo parcial”.

Hoy, muchos operadores siguen pensado que no es el momento de adentrarse en el comercio online, que no les va a traer nada nuevo y que como mucho va a dejar a la luz sus carencias competitivas. Siento darles una mala noticia a estos que piensan así: Muchos clientes deciden, consultan y se relacionan en proximidad, lo quieren todo a mano, quieren respuestas inmediatas ¿hay un negocio más cercano que el que les atiende en la palma de mano?.

Podéis seguir pensando que es mejor invertir 1-2 millones de euros en abrir una tienda física y tener acceso a un mercado potencial de 25 000 habitantes. O bien invertir 100 000 euros en una buena plataforma online más 400 000 euros o 1 millón en vuestro centro drive o de e-commerce y tener posibilidad de acceso al mercado global. Son dos conceptos y ambos luchan por captar la atención de los mismos clientes. Os recuerdo que Drive nació de la mano de la Gran Distribución francesa y como un medio para atraer clientes de hipermercados competidores, pero el cliente francés tomó “postura” y pensó que con drive ganaba tiempo (aquí). A partir de ahí, llegó la expansión del nuevo formato online, su especialización y su puesta en valor ¿A qué esperan los operadores españoles?

PD.- La presentación en Madrid del e-book “Claves del Retail. Visión 2013-2015” se realizará el martes 24 de septiembre, en la AJE, a las 18:30. ¡Allí nos vemos!