Si observamos los datos de consumo per cápita de cítricos en los hogares (Ministerio de Agricultura), tenemos un buen punto de partida para saber lo que está pasando.

Es preocupante es que la bajada de consumo de frutas frescas en los hogares haya perdido un 10,44% en general, lo que implica 11 kilos per cápita de caída en solo una década, pero que de los tres principales cítricos solo se mantengan los limones, es grave.

En el caso de las mandarinas, consideradas fáciles de pelar, el descenso del 11,53% por si mismo ya es preocupante, pero lo es más aún por el hecho que en el periodo analizado y a causa de la renovación varietal, han aparecido variedades nuevas como Nadorcott, Tango y Orri fundamentalmente, que han alargado la campaña unos dos meses. Si en términos anuales las mandarinas bajan más que la media, estamos ante un descenso claro de los consumos mensuales.

Si miramos la evolución de las naranjas, las cifras son escandalosas, ya que se han perdido 5 kilos per cápita de consumo en solo 10 años. Es evidente que las naranjas en España, al ser una producto local y muy interiorizado en la mente de los consumidores españoles, estaba en un nivel muy alto de consumo en comparación a otros.

Por otro lado, no es tan fácil de pelar como sus hermanas las mandarinas y más difícil que los plátanos u otras frutas que, o bien se comen con piel, o son más fáciles de pelar. Asimismo, es cierto que se han incrementado las máquinas de zumo en muchos supermercados, pero vemos que aun así la bajada es muy grande.

En esta otra tabla, el mismo panel del Ministerio de Agricultura nos informa sobre la evolución del conjunto de las frutas frescas.

Las frutas de pepita, a pesar de la alta calidad que presentan hoy en día y la combinación de manzanas de los Alpes franceses e italianos, vemos cómo su bajada es similar a la de las naranjas, a pesar de una elevada publicidad y promoción con marcas como Marlene y otras.

Los melones, pese al incremento de la oferta a lo largo de todo el año, también retroceden. Mientras que las que aguantan la bajada son las sandías, claramente por el fenómeno de las variedades sin pepitas. En el mismo caso se encuentran las uvas, donde sin lugar a dudas se han impuesto las uvas sin pepitas y además las importaciones de Chile y Perú las mantienen el lineal los doce meses del año.

Los contabilizados como plátanos son por su tamaño hoy casi 14 kilos per cápita, uno de los grandes vencedores en este ranking, pero encierra un dato peligroso para nuestra balanza comercial. Nuestros plátanos de Canarias están estabilizados o bajando y están creciendo las bananas de importación. Crecen por su buena regularidad en su aspecto y tamaño y sobre todo por su precio, que siempre está por la mitad o menos del de Canarias.

Sin entrar en cómo es posible que se pueda comprar entre 1,00 y 1,25 €/kg la banana, lo que implica que a quien la produce bien poco se le paga, para España esta situación implica un peligro para nuestra producción local, que tendrá que seguir esforzándose por darle valor al producto y, en la medida que se pueda, mejorar las productividades, que es una de las claves para el precio de venta.

Mientras tanto el que veamos crecer los aguacates a un precio elevado, nos indica que el precio es relevante, pero no impide el crecimiento de ciertos productos cuando el consumidor los aprecia. Aunque no sale aún en el panel del Ministerio, este comentario es también válido para los arándanos, que han entrado en las neveras de muchas familias y lo han hecho para quedarse. Y no son baratos.

En el caso de los cítricos, además están sufriendo una situación similar porcentualmente en Europa para las tres familias que componen la referencia. Bajan las naranjas un 20%, las mandarinas están prácticamente estabilizadas, a pesar de haber ensanchado el calendario, y solo crecen los limones. El sector de cítricos, teóricamente está organizado, ya que existe una interprofesional para las naranjas y las mandarinas, Intercitrus, y otra para los limones y pomelos, Ailimpo.

Ailimpo está activa, tanto en el día a día operativo de las exportaciones como a nivel de promociones, con programas enlazados con los fondos de la Unión Europea para la promoción de productos europeos.

Intercitrus ha tenido una actividad operativa relevante para conseguir que se implanten medidas de control de las plagas externas como la puesta en marcha de los tratamientos de frío a las naranjas de África del Sur. Pero, no así en temas relacionados con las promociones, el seguimiento de la bajada de consumo de los productos que representa o una visión global sobre la marcha de las campañas comerciales en naranjas y mandarinas.

Cuando un sector ve como día a día pierde mercado, es evidente que algo le pasa. Y si ante esa situación no reacciona, el sector se lo tendría que hacer mirar.

¿Qué está pasando ahora con los cítricos en España?

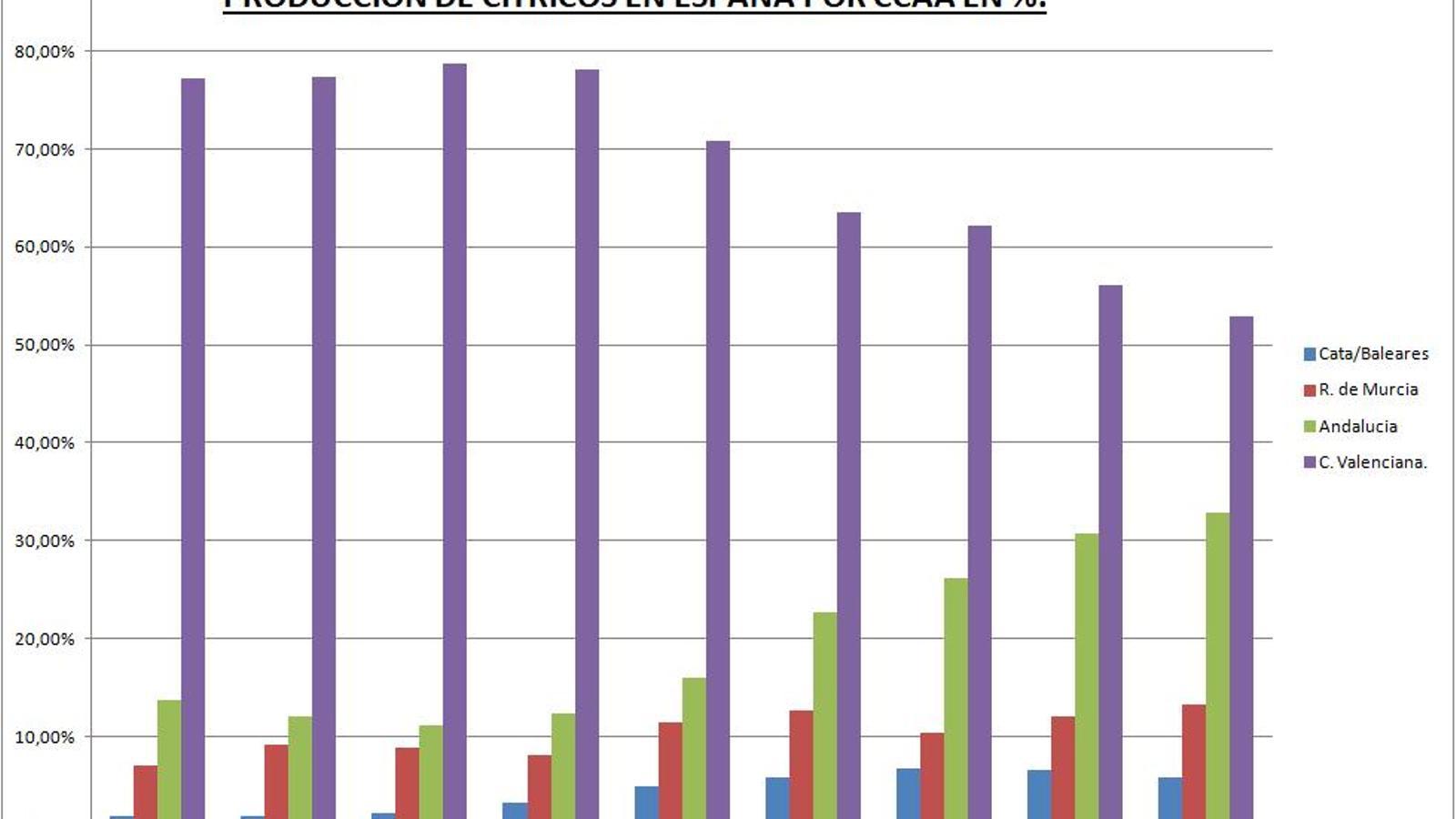

A lo largo del actual siglo se está produciendo una serie de cambios de gran calado en nuestro país. La producción se ha deslocalizado, ya que ha pasado de estar cerca del 80% en la Comunidad Valenciana a solo el 50%, por el fuerte crecimiento de Andalucía y Murcia.

Y esa deslocalización se ha producido con un mantenimiento del total de las hectáreas de cítricos en España. Desde hace 25 años tenemos 285.000 hectáreas, pero la Comunidad Valenciana ha perdido 35.000 que las han ganado ente Murcia y Andalucía. Y, en el mismo periodo, la productividad por hectárea ha crecido un 15%, por lo que se ha pasado de cerca de 6 millones de toneladas a 7 millones de toneladas.

Sin embargo, la comercialización de naranjas y mandarinas se ha quedado en las empresas de la Comunidad Valenciana, trasladándose cada campaña el 55% de la producción de Andalucía hacia el norte para su puesta en el mercado. Por otro lado, hemos asistido a una gran concentración de la comercialización, desde mediados de los 90 del pasado siglo hasta hoy.

A finales del siglo pasado, la media de comercialización por empresa era de 6.500 toneladas y ahora es de 24.000 toneladas.

Hemos asistido a la consolidación del limón, que a principios de este siglo representaba el 15% del volumen y valor de las ventas de los cítricos españoles y en estos momentos representa el 20% del volumen, pero el 25% del valor, en detrimento del peso de los cítricos “fruta” que son naranjas y mandarinas.

Y finalmente, desde el año 2016, con la entrada del fondo de inversión Miura en la histórica empresa familiar Martinavarro, se ha desencadenado un verdadero desembarco de fondos de inversión en empresas de comercialización y producción citrícola. Hoy ya están presentes en una quincena de grandes citrícolas y suponen el 25% de la facturación de cítricos en España. Pero analizar este último tema daría para otro articulo...

Paco Borrás, experto del sector hortofrutícola

Food Retail & Service