La restauración de marca tiene más potencial de crecimiento en España que en el resto de Europa (sobre todo, si nos comparamos con países como Francia y Reino Unido).

Esto, señala el estudio Foodservice Sentiment de Circana, a pesar del impresionante crecimiento en cuota de valor que ha experimentado en los últimos años frente a la restauración comercial.

Después de alcanzar su récord histórico en 2021 con el 31,2%, la restauración de marca ha consolidado su ganancia en cuota respecto a los niveles pre-Covid 19.

En concreto, la restauración de marca ha pasado del 24,6% en 2019 al 29,4% en cuota de valor en 2023, según datos del estudio .

Esta tendencia, observada en otros países europeos, es más pronunciada en el caso de España debido a que el peso de la restauración de marca es aún inferior.

Un público todavía muy joven

En España, la restauración de marca está más desarrollada en los targets jóvenes, que han sido el motor de crecimiento del sector en los últimos años. Entre los consumidores entre 17 y 29 años, la restauración de marca alcanza los 43,8 puntos de cuota.

A medida que avanzamos en la pirámide poblacional, la cuota de las marcas es menor, hasta llegar al consumidor de +65, en el que apenas representa el 9,5% de gasto total. Además, se trata del único perfil en el que las marcas pierden cuota en favor de la restauración independiente.

Por lo tanto, la gran oportunidad para la restauración de marca en España radica en conquistar los targets adultos (de 50 años en adelante).

Para lograrlo, el estudio de Circana recomienda a las marcas adaptar su oferta a las necesidades y preferencias de estos consumidores, que suelen buscar un mayor valor percibido, una experiencia más personalizada y un servicio más atento.

Además, las marcas deberán apostar por la innovación y la digitalización, para ofrecer una experiencia más atractiva y memorable a sus clientes.

En definitiva, el sector de la restauración en España tiene un gran potencial de crecimiento, y las marcas, si juegan bien sus opciones, pueden jugar un papel fundamental en el mismo.

La restauración, en claro crecimiento

Según el dato más reciente, el consumo en restauración alcanza ya el 35,4% de cuota sobre el gasto total realizado por los españoles en el sector de Alimentación y Bebidas. Esto confirma la recuperación año a año del sector tras el fuerte impacto de la pandemia.

Esta ganancia de cuota es fruto de la recuperación progresiva y sin freno de la facturación del sector en España, que en 2023 supera los niveles registrados en 2019 y sitúa a España como el país europeo con la evolución más positiva.

Mayor gasto por comensal

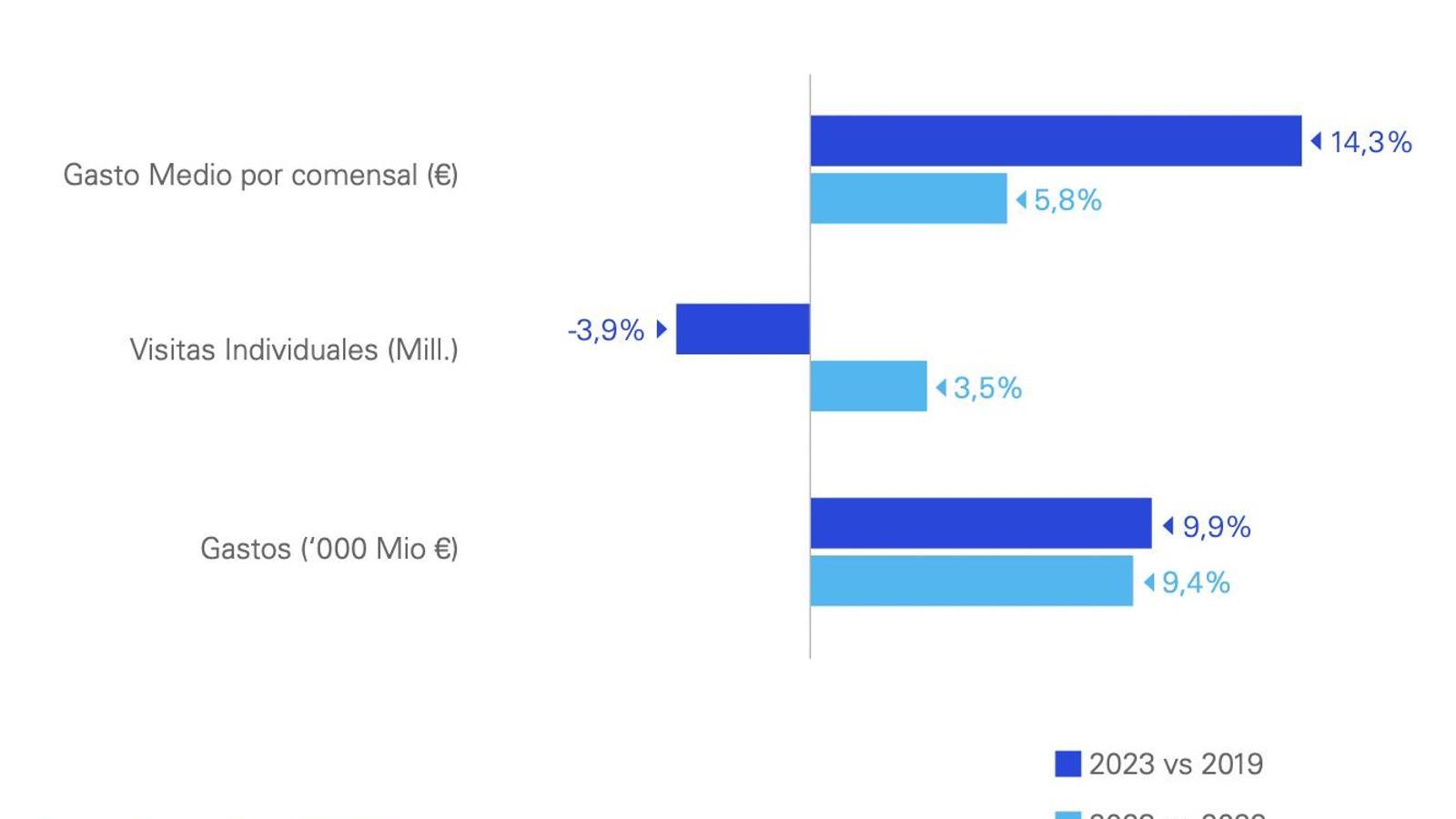

El comparativo del mercado de restauración en 2023 respecto a los niveles prepandemia en 2019 nos muestra cómo el aumento de facturación de la industria en España está motivado exclusivamente por un aumento del gasto medio por comensal (+14,3%), a su vez fuertemente impactado por la inflación.

En cambio, tal como recoge Circana en su Panel de Consumidores Crest, las visitas que se realizan en cualquiera de los establecimientos del sector, si bien crecen en el corto plazo el 3,5%, aún presentan una evolución negativa del -3,9% comparado con 2019.

En concreto, el consumidor español realiza en promedio 150 visitas anuales per cápita, 9 ocasiones menos que antes de la pandemia.

Nuevo perfil de consumidor

Este progresivo crecimiento implica un fuerte cambio en el perfil del consumidor que entra en los establecimientos de Restauración.

Se observa un porcentaje cada vez mayor de visitas por parte de clientes mayores de 50 años, mientras que los grupos de edad comprendidos entre 35 y 49 años ven reducido su peso (y, con ellos, se reduce el peso de los niños de menor edad).

Estos cambios no son sólo producto de la crisis sanitaria, sino de un cambio en los hábitos del consumidor, acelerado durante la crisis, que se ha consolidado una vez pasada esta.

Dos de las tendencias más importantes, en este sentido, son el teletrabajo y el 'homing'.

Por un lado, el teletrabajo ha pasado a formar parte de la rutina de los españoles. Según la 'Encuesta sobre Equipamiento y Uso de Tecnologías de Información y Comunicación en los Hogares’ publicada por el INE a finales de 2022, el porcentaje de teletrabajadores en España se sitúa en el 14%, pero se trata de trabajadores de mayor poder adquisitivo ubicados en las principales ciudades.

Por otro lado, el 'homing' ha llegado para quedarse. Según el estudio de Circana, las personas han redescubierto el placer y la comodidad de sus hogares, convirtiéndolos en lugares de entretenimiento, trabajo y relajación. Las actividades que antes se buscaban fuera, como cenar y ver películas, se disfrutan ahora dentro de una renovada apreciación del propio espacio.

Además, el takeaway y el delivery han experimentado un gran desarrollo, incluso si en España el consumo en sala todavía tiene un peso importante.

Las nuevas rutinas de vida han impulsado la fuerte evolución positiva de los tipos de servicio para consumo fuera del establecimiento, que hoy representan el 32% del gasto en restauración.

Este desarrollo ha provocado que nos encontremos ante tres canales consolidados con necesidades de packaging, recetas, menús, precios, promociones, etc. completamente diferentes, "e incluso con un perfil de consumidor diferente o una regionalizada muy marcada, exigiendo un desarrollo estratégico y propio para cada uno de ellos", señala el estudio.

Los 'restaurantes de servicio rápido', ganadores de 2023

El panel Crest de Circana muestra que los Quick service Restaurants (QSR o restaurantes de servicio rápido) han experimentado una significativa ganancia de cuota, consecuencia de su conveniencia durante la pandemia, que se ha consolidado después de la misma.

En el lado opuesto de la moneda, los Full Service Restaurants (FSR) han visto decrecer su cuota. En la evolución interanual han recuperado algo de cuota, pero siguen sin alcanzar los niveles registrados en 2019.

A pesar de todo, en términos de gasto sigue representando el principal canal para el consumidor, con el 43,6% del gasto total de los españoles en Restauración.

Los buenos resultados de los QSR entre 2019 y 2022 se deben casi en su totalidad a los QSR Fast Food, canal que, según muestra el Panel Crest de Circana, sigue captando consumidores entre la población más joven (menores de 18 años), si bien no logra avanzar en otros perfiles.

El impacto del teletrabajo entre los 18 y los 49 años ha modificado sustancialmente el perfil de los consumidores de restaurantes con servicio de mesa (FSR) y de los QRS.

Por una parte, el perfil de FSR se polariza y ganan peso tanto los mayores de 50 años como los más jóvenes.

Por otra parte, el QSR se rejuvenece y el consumidor menor de 18 gana peso.

La restauración de Marca sigue ganando peso

La restauración de marca, que vivió un gran auge durante la pandemia, ha visto consolidarse esta tendencia en los años posteriores a la misma.

El fuerte crecimiento de la restauración de marca, sostiene el estudio, "no parece implicar que haya alcanzado su techo en cuota potencial". Tal como confirma Circana, continúa existiendo "oportunidad de desarrollo de la restauración de marca en España si la comparamos con nuestros vecinos europeos".

La gran oportunidad para la restauración de marca radica en conquistar los targets más adultos (de 50 años y más). En la actualidad, la cuota está más desarrollada en los targets jóvenes, que han sido el motor de crecimiento en los últimos años. Entre los consumidores entre 17 y 29 años, la restauración de marca alcanza los 43,8 puntos de cuota, y ha crecido más de 10 puntos en los últimos años.

A medida que avanzamos en la pirámide poblacional, la cuota de las marcas es menor, hasta llegar al consumidor mayor de 65, en el que apenas representa el 9,5% de gasto total.

Además, se trata del único perfilen el que las marcas pierden cuota en favor de la restauración independiente.