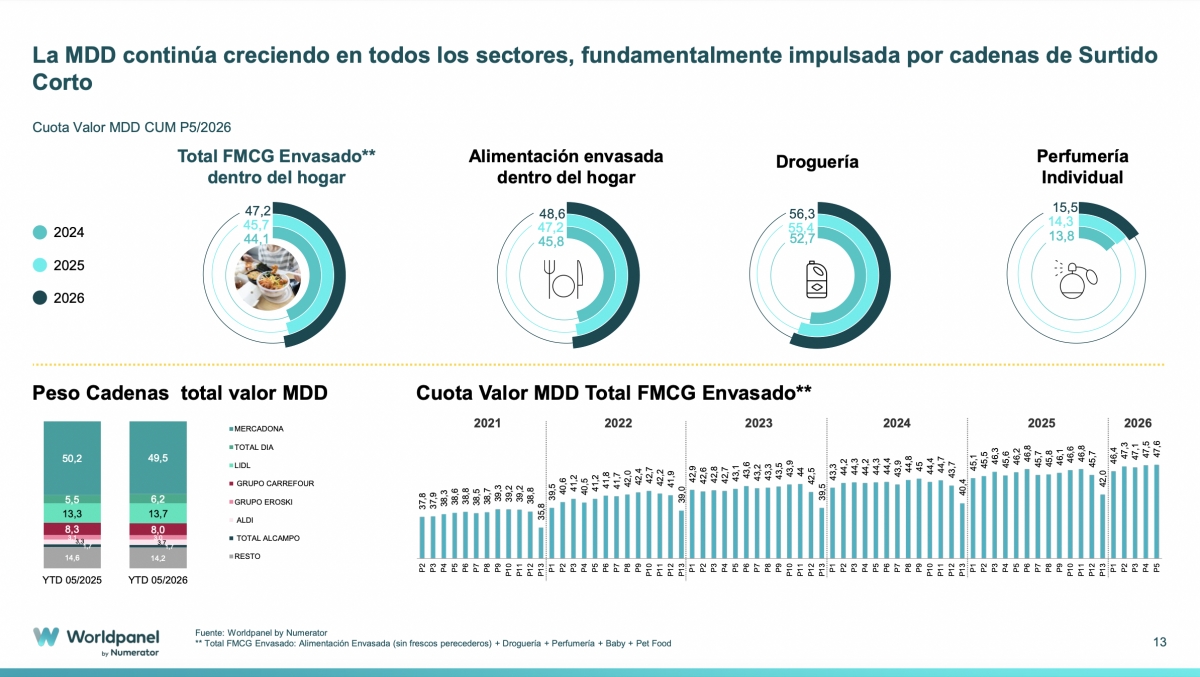

La distribución alimentaria española avanza en 2025 con un claro protagonista: Mercadona. La cadena presidida por Juan Roig es, según los datos acumulados de los ocho primeros meses del ejercicio, la enseña que más crece en cuota de mercado, al sumar 0,7 puntos -para situarse en el 27,3%-, afianzando la buena dinámica con la que cerró 2024.

También repite crecimiento en la zona de Levante, donde marca un nuevo techo de cuota hasta alcanzar el 34,1%, casi 2 p.p. más que hace un año, un hito que reabre el debate sobre hasta dónde puede seguir ampliando su liderazgo, según ha señalado Bernardo Rodilla, Retail Business director de Worldpanel by Numerator, durante la presentación del último "Balance de la Distribución".

Mercadona: crecimiento sobre una base sólida

El avance de Mercadona resulta especialmente significativo porque se produce sobre un 2024 ya muy positivo. La cadena vuelve a registrar su mayor empuje en su zona de influencia natural, el Levante, y lo hace en un contexto en el que el consumidor reduce el tamaño de las compras, realizando cestas más pequeñas.

Lejos de resentirse, la enseña ha logrado aprovechar mejor cada acto de compra, evitando que sus clientes complementen en otras cadenas. Entre las categorías estratégicas que impulsan esta fidelidad destacan los platos preparados, los huevos y, de forma muy especial, el pescado, tras un movimiento decisivo: trasladar esta categoría del mostrador al libre servicio, facilitando la compra rápida.

Fuente: Panel de consumidores Worldpanel by Numerator

Aldi y Lidl refuerzan su atractivo familiar

El segundo gran nombre propio del ejercicio es Aldi, que sigue siendo la cadena que más compradores gana. Su crecimiento ya no se apoya únicamente en la apertura de tiendas -motor principal en los últimos años-, sino en un aumento real de las compras por cliente, especialmente en la sección de frescos. El impulso que comenzó a consolidarse en 2024 se ha acentuado en 2025.

Por su parte, Lidl está reforzando su posicionamiento en familias con hijos, un perfil tradicionalmente afín al formato hipermercado. La enseña alemana no solo amplía su base de compradores a nivel de tienda, sino que mejora la conversión por categoría, es decir, logra que quienes ya compran en Lidl lo hagan en un mayor número de secciones.

Otro dato relevante: las marcas de fabricante vuelven a ganar espacio en Lidl. Tras la pandemia, la compañía ha reabierto su surtido a referencias de fabricante con el objetivo de diversificar la oferta y potenciar esa conversión por categorías.

Carrefour sufre por el hipermercado

En el lado opuesto, Carrefour se enfrenta a un año complicado. Su fuerte exposición al canal hipermercado está lastrando los resultados: pierde compradores sin lograr compensar esa caída con el desarrollo de su red de proximidad.

Aunque su marca propia recupera peso dentro de la cadena, este avance no basta para frenar la pérdida de clientes frente a otras enseñas. El retroceso del hipermercado en general explica buena parte de esta dinámica.

Fuente: Panel de consumidores Worldpanel by Numerator

Dia inicia su "reconquista del comprador"

Uno de los giros más llamativos del año es el de Dia, que vuelve a ganar cuota después de mucho tiempo. Tras un profundo proceso de reestructuración de tiendas, la compañía está reabriendo superficie y consigue atraer de nuevo a un perfil más amplio de consumidor, incluyendo hogares unipersonales e incluso grandes cestas, segmentos que no eran su target principal.

Fuente: Panel de consumidores Worldpanel by Numerator

Especialmente destacable es la evolución de su marca propia, que ha ganado casi tres puntos de cuota en un año y 12,3 puntos en una perspectiva de varios ejercicios, lo que refleja un fuerte reposicionamiento de la enseña.

Eroski retoma el crecimiento

Eroski también presenta una tendencia positiva. Históricamente su crecimiento se había apoyado en la región noroeste a través de Vegalsa, pero en 2025 el grupo retoma los avances en Cataluña y en su principal bastión, el País Vasco.

La cadena resiste el empuje de los operadores de surtido corto -Mercadona incluida- gracias a su capacidad para retener las cestas que antes se dispersaban en otros distribuidores nacionales, manteniendo así su base de clientes.

El empuje de los operadores regionales

En paralelo, los operadores regionales siguen demostrando su fortaleza. Consum e IFA son los ejemplos más claros de buena evolución, apoyados en frescos y en el trasvase de clientes desde el canal especialista. Aunque en 2025 este trasvase ha sido menor, las cadenas regionales han acelerado su crecimiento, "algo que debe considerarse relevante, aunque no obstante siguen teniendo un importante potencial de seguir desarrollando cestas más grandes".

Cambios en el comportamiento del comprador

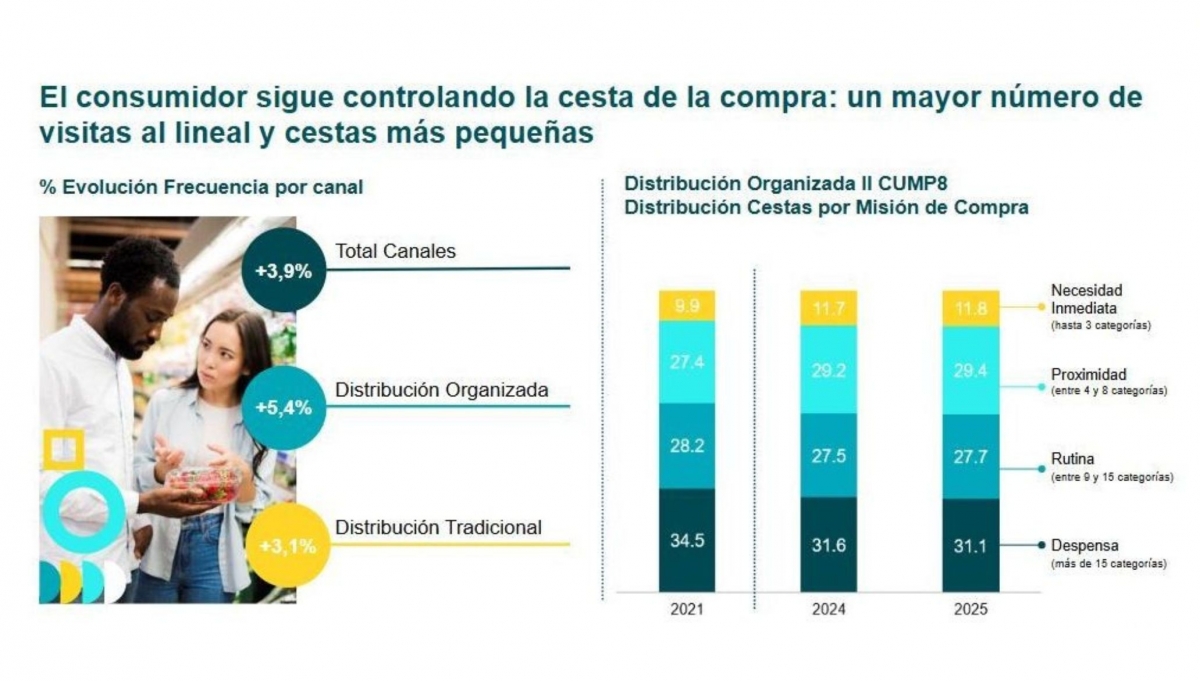

Estos movimientos se producen en un mercado en el que el consumidor español mantiene la tendencia a compras más pequeñas, iniciada durante la pandemia y acentuada en los últimos dos años. Las cadenas con formato hipermercado son las que más sufren este nuevo patrón, mientras que los modelos de proximidad, surtido corto y especialización en frescos se benefician de él.

Fuente: Panel de consumidores Worldpanel by Numerator

El balance de los primeros ocho meses de 2025 dibuja, por tanto, un panorama en transformación. Mercadona amplía su hegemonía con un nuevo récord de cuota y demuestra que, incluso en un escenario de cestas pequeñas, puede extraer más valor por acto de compra. Aldi y Lidl continúan captando familias y mejorando la conversión por categoría, mientras que Carrefour lidia con las limitaciones del hipermercado. Dia sorprende con su recuperación, Eroski consolida su reposicionamiento y los operadores regionales refuerzan su papel gracias a los frescos.

Por lo que se refiere a Alcampo, mencionada ya en el turno de preguntas, su evolución estará muy condicionada, según Rodilla, por lo que ocurra con el canal hipermercado en general. Pero además, en opinión del experto, "habrá que tener muy en cuenta otro factor importante, y es qué va a ocurrir con su superficie, porque la reestructruación de su parque se verá reflejado sin duda en sus números".

En conjunto, el sector español de gran consumo se encamina hacia un modelo en el que proximidad, flexibilidad y especialización pesan cada vez más, obligando a todos los actores a revisar sus estrategias para seguir en la carrera por la cuota de mercado.