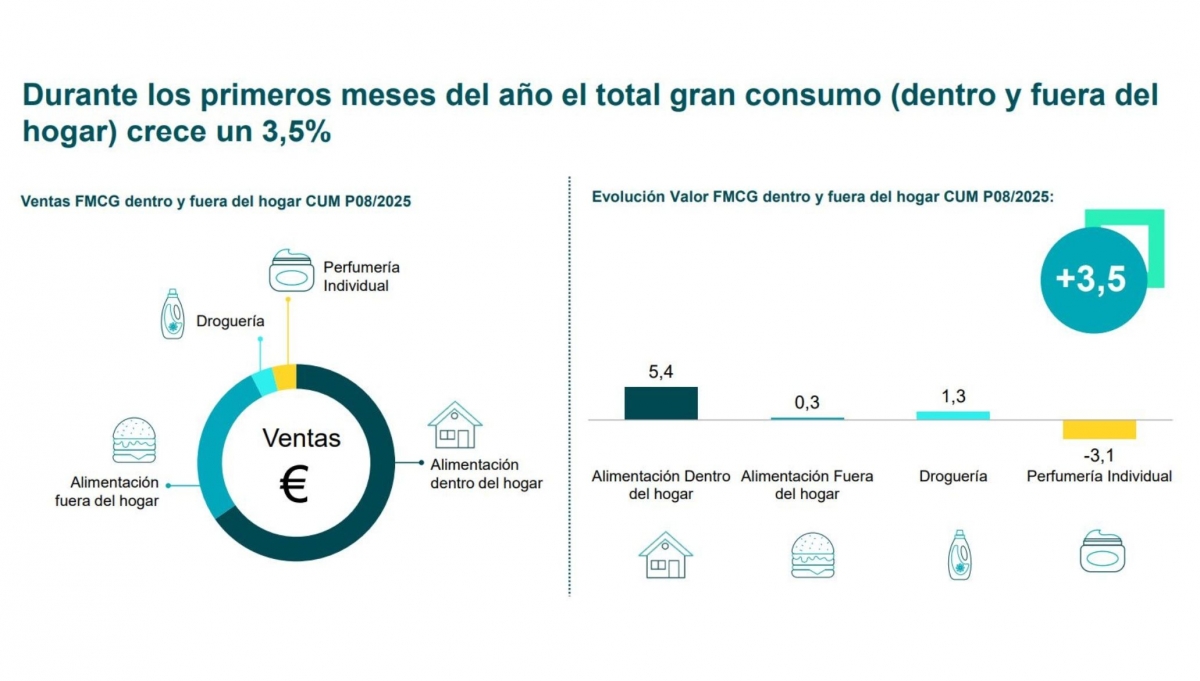

El año 2025 confirma que el gran consumo en España ha entrado en una fase de relativa estabilidad, pero los hogares continúan vigilando de cerca su presupuesto. Según el "Balance de la Distribución" de Worldpanel by Numerator, el gasto total en productos de gran consumo -dentro y fuera del hogar- creció un 3,5% en el acumulado hasta agosto, con una mejor evolución en el consumo dentro del hogar, que avanza un 4,4%.

Fuente: Panel de consumidores Worldpanel by Numerator

Más visitas, cestas más pequeñas y alternancia de cadenas

El informe revela que los compradores acuden más veces al lineal, pero con cestas de menor tamaño. El fenómeno se acompaña de una mayor alternancia entre enseñas: en un 13,6% de las compras los clientes visitan más de una cadena en el mismo día -sin contar el canal tradicional-. Esta tendencia, favorecida por la creciente concentración del retail, refleja un consumidor que busca precio y conveniencia sin fidelidad exclusiva.

Bernardo Rodilla, Retail Business director de Worldpanel by Numerator, resume así el momento: "Somos testigos de cómo el comprador al final encuentra más opciones y cada vez más variadas. Cada vez son más los compradores que se animan a comprar en operadores como PrimaPrix o Costco, que con el limitado número de tiendas que tienen han llegado en un solo trimestre al casi medio millón de compradores".

A su juicio, pequeños operadores en número de establecimientos quizá no compitan de forma directa con las grandes cadenas, pero sí lo hacen en las categorías en las que operan.

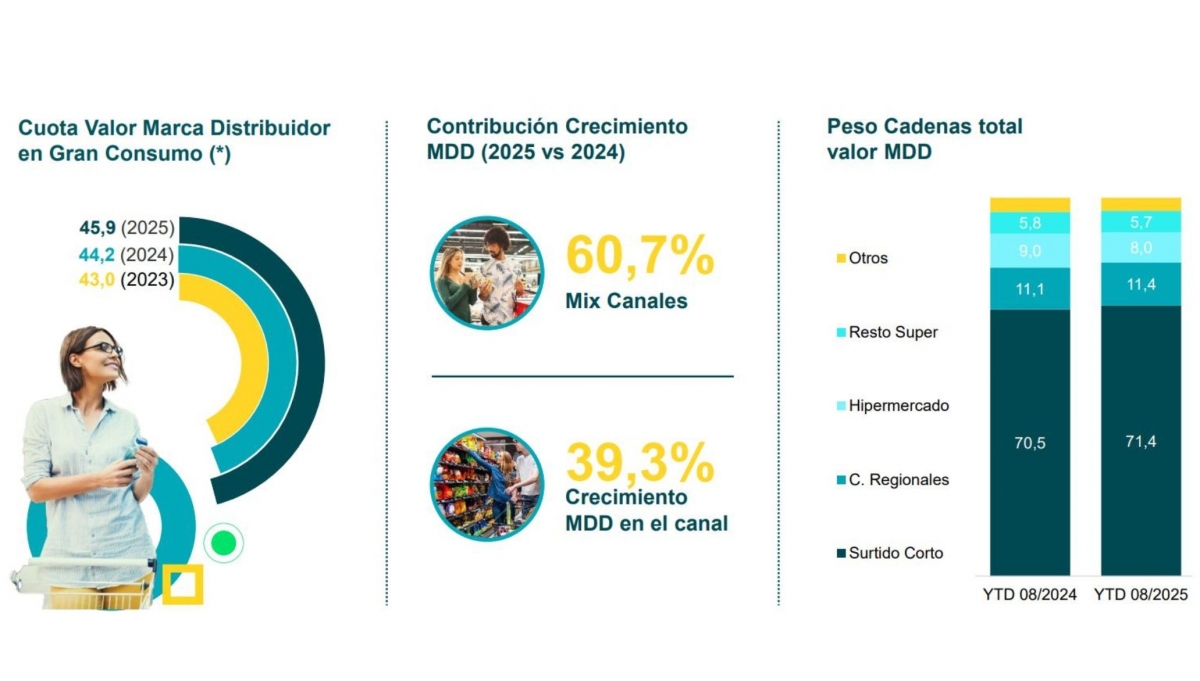

Marca propia al alza, pero desacelerando en el corto plazo

En este entorno de control del gasto, la marca del distribuidor continúa escalando posiciones. Crece 1,7 puntos porcentuales en lo que va de 2025, un ritmo similar al de 2024, y alcanza ya una cuota del 45,9%, un avance que responde en buena parte a la positiva evolución de las cadenas de surtido corto, que amplían su oferta y refuerzan así la percepción de valor.

No obstante, en los últimos periodos se aprecia "cierta desaceleración", según el análisis de Worldpanel by Numerator, "por lo que habrá que estar pendientes de cómo avanza la MDD en la segunda parte del año".

Fuente: Panel de consumidores Worldpanel by Numerator

Surtido corto y regionales lideran

Las cadenas de surtido corto vuelven a ser las más dinámicas: rozan el 40% de cuota, con un incremento de 1,5 puntos frente al mismo periodo de 2024. Los operadores regionales también progresan, hasta el 18,4% de cuota (+0,5 p.p.), gracias a su cercanía y a su fortaleza en categorías de frescos.

Por el contrario, el hipermercado es el formato que más sufre. Cierra los ocho primeros meses de 2025 con una cuota ligeramente por encima del 10%, lo que supone un retroceso de 1,2 puntos, mientras que el canal tradicional se mantiene en torno al 15%, con una caída más moderada de 0,3 puntos.

Dentro de este reparto, Mercadona vuelve a situarse en cabeza. La cadena incrementa su participación 0,7 puntos en los ocho primeros meses de 2025, el mayor avance entre las grandes enseñas, consolidando así el liderazgo que ya reforzó durante 2024.

Nuevos competidores y delivery

Rodilla subraya que la competencia ya no procede solo entre los distintos actores de la distribución clásica: "También aparece una competencia nueva, más allá de lo que es la distribución tradicional, con el delivery, por ejemplo, que es cada vez una opción más presente. Es cierto que desde el periodo de pandemia no ha crecido, pero si lo miramos con perspectiva respecto a 2019, sí lo ha hecho, hasta alcanzar el 26%".

Fuente: Panel de consumidores Worldpanel by Numerator

El auge del reparto a domicilio obliga a las cadenas a vigilar no solo a sus rivales físicos, sino también a plataformas que captan parte del consumo inmediato.

Seniors, un target estratégico

Otra de las áreas de oportunidad identificadas por Worldpanel by Numerator está en los hogares de mayor edad: "Resulta indiscutible hablar de que las cadenas tienen que integrar a estos perfiles dentro de lo que es su estrategia a la hora de gestionar las categorías, a través del surtido, de los formatos o incluso a través de promociones adaptadas que sean atractivas para este tipo de targets", afirma Rodilla.

Y es que los hogares seniors concentran gran parte del gasto potencial, "un público que además seguirá creciendo demográficamente y que exige propuestas adaptadas", agrega el experto de Worldpanel.

Consumo dentro y fuera del hogar: fronteras difusas

La interrelación entre el consumo doméstico y el fuera del hogar continúa estrechándose. "Durante los últimos años hemos venido hablando de que el consumo dentro y fuera del hogar cada vez está más vinculado", explica Rodilla. Una categoría que ejemplifica esta convergencia es la de platos preparados, cuyas ventas para consumo fuera del hogar representan ya alrededor del 20%.

"Y esto nos lleva a plantearnos la necesidad por parte de la distribución de integrar en su visión de gran consumo todo lo que es el fuera del hogar porque al final esto le permitirá identificar ciertos territorios de crecimiento, que de otra manera no podría", añade.

Perspectivas y oportunidades

El "Balance de la Distribución" dibuja así un mercado en el que crece el gasto total, pero el consumidor sigue en modo ahorro, reparte sus compras entre más cadenas y explora canales alternativos como el delivery. Las marcas propias continúan ganando peso y los formatos de surtido corto y operadores regionales se afianzan como motores de crecimiento, mientras el hipermercado y el canal tradicional ceden terreno.

Para Bernardo Rodilla, el reto de las cadenas será doble: captar al comprador multiformato que exige precio y conveniencia y, al mismo tiempo, abrirse a nuevas áreas de consumo, desde los hogares seniors hasta el fuera del hogar. La capacidad de adaptarse a estos cambios marcará quién se beneficie del moderado, pero sostenido crecimiento que vive el gran consumo en España.