Estar en el sector de “comer en casa” o en el de “fuera de casa” implica adoptar enfoques, ofertas y conceptos de negocio muy diferentes: el destinatario de los productos producidos o fabricados es distinto -profesional fuera del hogar y no profesional (consumidor) en el hogar- y también el lugar de preparación (hogar vs cocina profesional). En ambos casos, la cadena de suministro tiene especifidades muy concretas en cuanto a operadores y productos.

La Alimentación en el hogar se orienta a un consumidor-ciudadano que se aprovisiona en un súper o en un híper para preparar lo comprado y comerlo en su casa, mientras que la Alimentación fuera del hogar, en cambio, se orienta a un consumidor-ciudadano que también se aprovisiona (mucho o poco, con mantel o sin) en un proceso que implica dirigirse a un bar, una máquina, un kiosko, el carrito de un tren, una cafetería ubicada en un aeropuerto o el chiringuito de una playa.

Más allá de este punto se añade una discusión reciente sobre los límites entre uno y otro entorno que se inició con la oferta supermercadista de platos listos para comer y ha continuado remarcándose con el desarrollo de algunos retailers (Superrestaurantes o hiperbares) al instalar unas mesillas que incitan al consumo y una barra de aprovisionamiento para -saliendo o entrando a la tienda- posibilitar la comida rápida y medio de pie diluyendo, poco a poco, los límites y concepto de tienda que hasta hace muy poco se dedicaba exclusivamente a aprovisionar.

Datos clave del mercado: dimensión del negocio

El Ministerio de Agricultura calcula que el negocio alimentario total nacional es de 103.077 millones de euros, de los cuales 36.763 millones (cifras de 2018) corresponden a HORECA. De esta cifra, el llamado negocio “tradicional” de bares y cafeterías independientes -habitualmente negocios familiares- se lleva un 74.4%, frente al 25,6% en manos de las cadenas.

¿Qué ha llevado a crear y mantener esta distinción? Probablemente el rápido desarrollo de la distribución moderna (supermercados en autoservicio) en detrimento de los comercios tradicionales hicieron pensar que algo parecido podía ocurrir con los numerosísimos puntos de venta de restauración.

Los datos hablan por sí solos. Hace 10 años, en 2008, la proporción era de 85.1 vs 14.9. El desarrollo de las cadenas de restauración dotadas de rigurosos protocolos de gestión y expansión avanza con firmeza. No despacio pero tampoco a la misma velocidad que con las tiendas. En una sección posterior entraremos en más detalle.

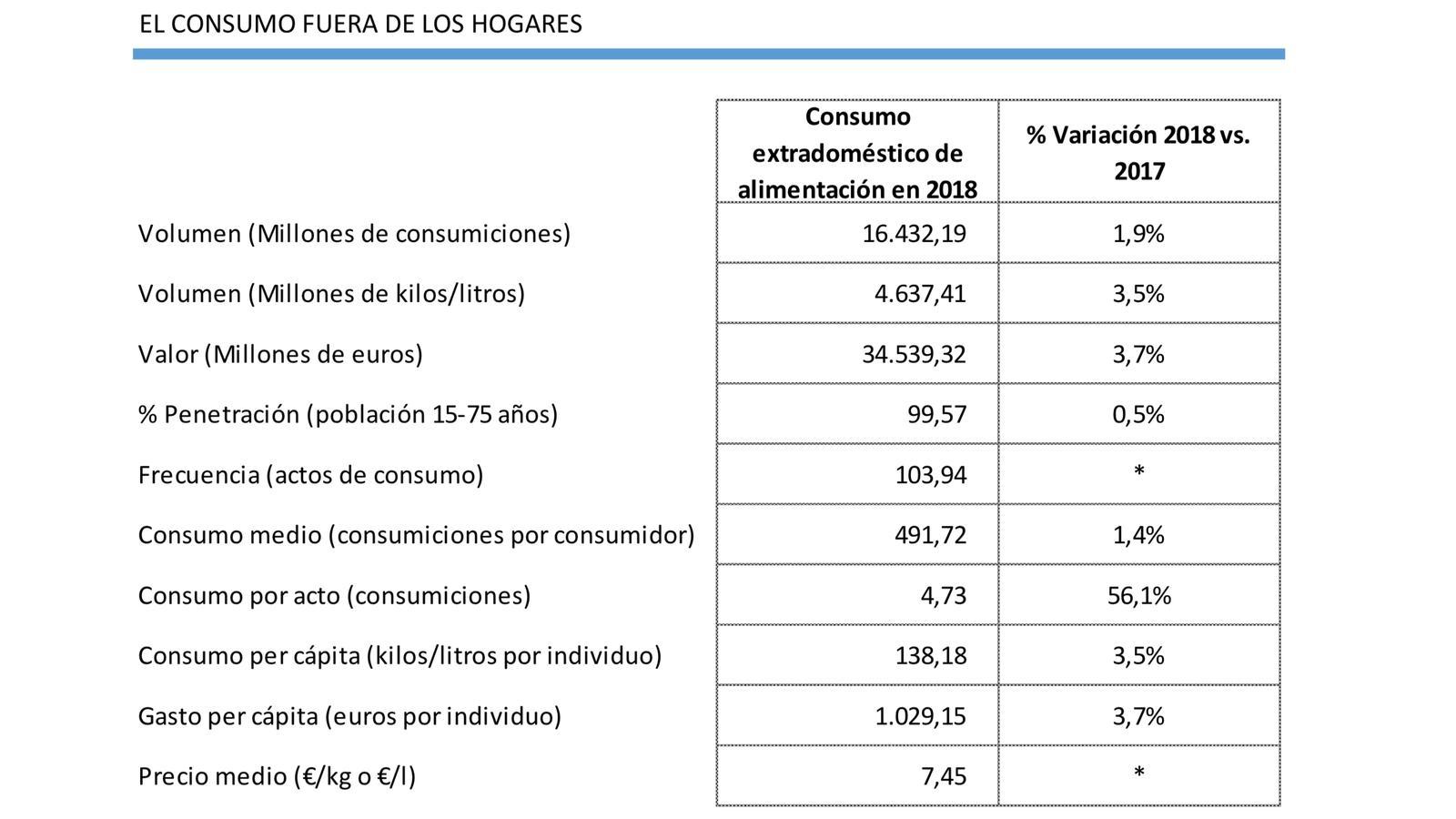

¿Y qué productos se venden en este tablero? Tiene que ver poco con los del “lado” del hogar, que, además de ser el de mayor dimensión, está exactamente alineado con la dieta. Según el MAPA, en Horeca, el 69% de la mercancía consumida (en kilogramos/litros) son bebidas; el 29%, alimentos; y el resto, aperitivos. En alimentos, el mayor consumo per cápita reside en las Hortalizas, la carne y el pan (11 kg/año, 6.1 y 4.5); en bebidas calientes, en la leche (7.3) y el café (2.7) y entre las frías, como no podía ser de otra forma, la cerveza (30 litros), el agua (casi 28) y las bebidas refrescantes (16.5).

Podemos afirmar pues que estamos ante un negocio de aguas, cervezas y refrescos con comida muy básica. La alimentación fuera del hogar se parece poco a la del hogar. Y ello conformará un catálogo de prioridades para los proveedores que coincidirán poco con las de Retail.

Los actores

Quien fabrica los alimentos raramente coincide con quien nos provee de ellos.

La industria alimentaria

De un lado la enorme industria alimentaria (116.890 millones de euros de producción, valor añadido de 30.847 millones de euros, 31.342 empresas, 3% del PIB y el 16% del peso de la industria y que da empleo a 426.300 personas) que se nutre de materias primas y las transforma.En FoodService desarrolla productos, packaging y formulaciones especificas (diferentes a las de Retail) puesto que su cliente, propietario de un restaurante o un bar necesita cantidades, ingredientes y soluciones que no coinciden necesariamente con los del comprador ciudadano que después cocina en casa…

Los intermediarios

Por el lado de la oferta, además de la poderosa industria alimentaria, están también:

-Los intermediarios, que son principalmente distribuidores: 25.000 camiones y 18.000 vehículos en circulación para cerrar acuerdos de venta y entregar mercancía por valor de 17.600 millones de euros con la ayuda de 70.400 empleados. Son empresas medianas y habitualmente locales. De ellas se exige una capacidad de distribución punto a punto y que conozcan el territorio. Son responsables del 75% del aprovisionamiento.

-Otro jugador relevante son los Cash and carry. Con distribución en toda la geografía nacional, son responsables de la movilización del 10% de la mercancía hacia los puntos concretos de demanda. Algunos operadores relevantes como Makro están desarrollando habilidades para servir a sus clientes (pedidos y entregas) aspirando a convertirse así en proveedor quasi-único de sus necesidades. En España, hay 638 establecimientos Cash and Carry con una superficie de venta de casi un millón y medio de metros cuadrados y un negocio de más de cuatro mil millones de euros.

Industria auxiliar

Existen adicionalmente numerosos sectores industriales especializados -muy numerosos y de gran envergadura- en equipos de cocción, almacenaje, refrigeración, lavado, vajillas y menaje, mobiliario de sala, lavandería… El parque de activos en funcionamiento supera los 20.000 millones de euros y la facturación anual estimada del sector, los 1.600 millones anuales (FELAC).

Los operadores

En el lado de los operadores, el mapa es notablemente singular. Un mundo de microempresas y trabajadores autónomos para los que su bar o cafetería es, en muchas ocasiones, autoempleo.

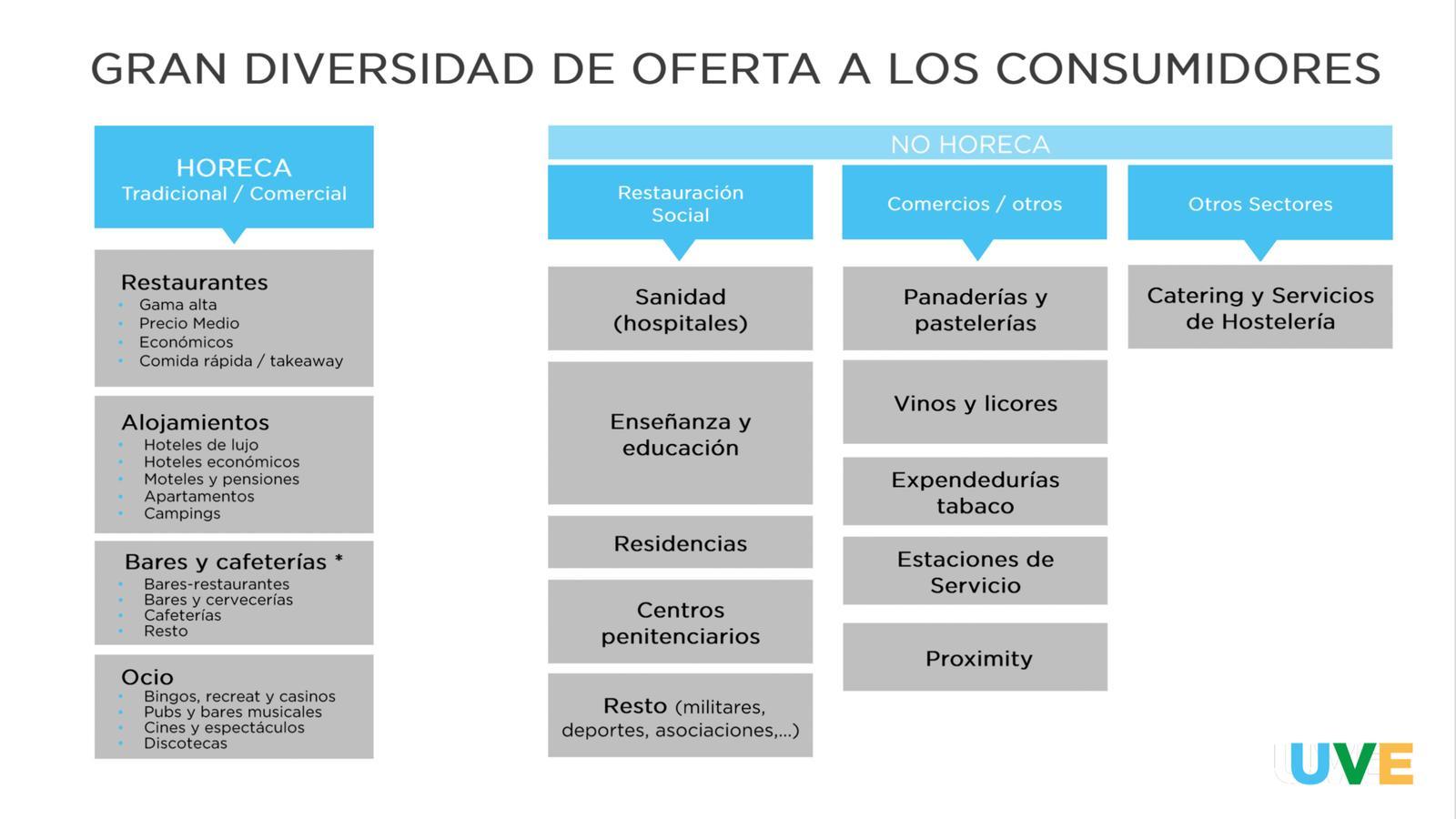

Según el Ministerio de Agricultura (NPD) es conveniente diferenciar en primera instancia entre establecimiento -locales-, que representan el 75%, de otras ofertas de FoodService, las colectividades.

UVE Solutions diferencia, dentro del mundo FoodService, entre Horeca (restaurantes, bares cafeterías, alojamientos o lugares de ocio) y no Horeca, que incluye fundamentalmente restauración social (sanidad, enseñanza, residencias de gente mayor, ejército…), comercios (panaderías y pastelerías, tiendas de vinos y licores, expendedurías de tabaco y tiendas de proximidad) y catering y otros servicios de hostelería.

Según la misma fuente, el total de puntos de venta FoodService es España es de 404.755, de los cuáles Horeca son 305.308 (75.5%). De ellos, 289.789 son independientes -casi el 95%- (antes les llamábamos tradicionales) y el resto, 15.519, organizados. El número de locales no se corresponde lógicamente con la facturación. Los de estos últimos son mayores y ofrecen servicio en ocasiones ininterrumpido. Su cuota estimada, se ha comentado al inicio de este artículo, es del 25.6% (5% de los locales, 25% de cuota de mercado).

Según UVE, los Bares y Cafeterías son el 51% de la HORECA comercial, los restaurantes el 33.7%, los alojamientos el 10.5% y los de ocio el 4.5%.

Marcas de Restauración, la organización empresarial que agrupa a las principales cadenas, considera que los canales de venta de FoodService son los bares y cafeterías (41.4%), restaurantes (18.6%), las máquinas y soluciones de vending (19%), los hiper (13,3%) -que aprovisionan a buena parte de estos actores-, hoteles (11%) y en mucha menor medida, tiendas de conveniencia (4%), panaderías y pastelerías (2%), servicios de empresa y colectividades (1.3%).

Los clientes

Turistas y nacionales

Hay que tener en cuenta los 82.6 millones de turistas que, con una estancia media de siete noches, se convierten en un millón y medio de consumidores permanentes, esto es, en el 3.4% de la población de nuestro país y que gastan entre 5.000 y 7.500 millones al año en restauración (consideramos que gasta entre el 50 y el 100% más que el nacional) inciden en un consumo creciente, de entre 1.500 y 2.300 millones de consumo adicional al que había hace 10 años. Este grupo ayuda a entender parte del desarrollo de cadenas “modernas” de restauración.

Diferencia territoriales de consumo

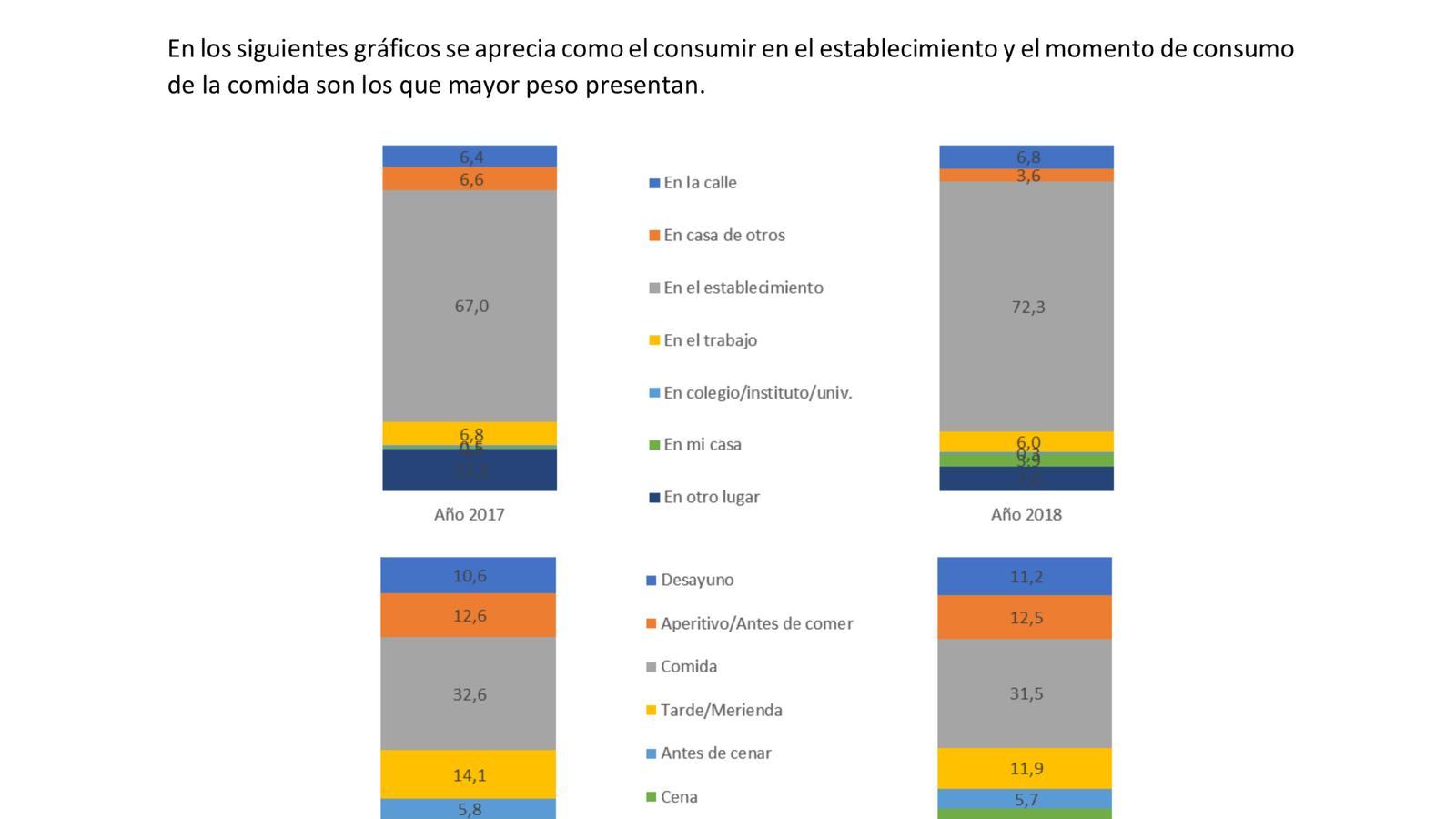

En el análisis por momentos de consumo, la comida (según MAPA) se lleva la mayor parte del pastel Horeca (31.5%) seguida de la cena (17.7%) y el almuerzo (11,1%). Se incrementa el consumo entre horas en un total de 138 Kg/litros per cápita y año y 491,7 euros repartidos en 103 actos de consumo que llevan una media de 4.73 euros por acto. Geográficamente, la mayor desviación respecto a la media se da en Cataluña, Aragón y Madrid, en contra del estereotipo de que Andalucía es tierra de bares.

A la luz de los datos también se rompe el de que los hombres son mayoría en el consumo (en actos de compras) si bien en cantidad total gastada las diferencias son todavía remarcables: 149.9 euros al año los hombres frente a 126.6 las mujeres. Casi el 20% más.

Clientes y consumidores

Si bien los clientes de los fabricantes que sirven al sector Retail son profesionales, en el caso del FoodService este calificativo es especialmente relevante. El comprador no es aquí un simple “revendedor” si no que es el destinatario directo (no es así, por ejemplo, en bebidas) al ser el ensamblador y transformador de unas materias primas que convierten en ingredientes de una oferta notablemente transformada para el consumidor.

Por otra parte, en la decisión de compra final por parte de éste intervienen numerosas variables: ambientación del local, servicio que ofrece, momento del consumo, variedad y calidad de la oferta de producto… la decisión de la compra está teñida de una experiencia de consumo mucho más relevante que la del Retail.

Las cuentas de explotación: las tripas del operador

Un análisis detallado de las cuentas de explotación de los operadores muestran apuntes muy relevantes para entender las claves de su negocio y la intervención de otros muchos actores.

El sector inmobiliario

Si analizamos la cuenta de explotación de un bar o un restaurante, el primero de los apartados es el del arrendamiento. Tras las materias primas, es el consumo más relevante: una estimación somera -y conservadora- arroja una cifra global de 3.600 millones de euros anuales para todo el sector.

Los suministros

Energía, fundamentalmente eléctrica, para cocinar, almacenar, iluminar o calefactar el local es otro de los gastos relevantes de la cuenta de explotación. Las compañías gasísticas y eléctricas son parte relevante para el funcionamiento de este sector.

Inversiones y mantenimiento en electrodomésticos y utillaje

Se ha comentado este segmento al inicio de este artículo. La inversión en inmovilizado es muy elevada y requiere de constantes actualizaciones.

Y el alma: las personas

El CIS señala que el peso económico de este sector en la economía nacional es del 8.8%. Por comparar, el comercio representa el 12.8% en estas mismas cuentas y la industria un 15.6%.

El rubro de hostelería genera una ocupación de 1.7 millones de empleos, de los cuales la hotelería se lleva 400.000. 1.3 millones pues, de los cuales a tiempo parcial son el 25%. Los autónomos -propietarios muchas veces de los negocios, son el 19.5% de total. Es y ha sido un sector netamente empleador y extraordinariamente flexible. La estacionalidad obliga a dimensionar las plantillas en función de la época del año. Existen algunas publicaciones que señalan que el oficio de camarero es el segundo más numeroso en el Estado Español.

Reflexiones para mirar hacia adelante

Haber cerrado los bares y restaurantes durante estas semanas de crisis vírica en las que la población se ha visto forzada a quedarse en casa nos ha ayudado a descubrir o cuanto menos reafirmar algunos de los diferentes roles que cubren:

- Alimentación. Es el primer objetivo de este canal . Ofrecer al consumidor la oportunidad de consumir en cualquier lugar allí donde esté . En su trabajo, de viaje, en la calle, en un concierto, cuando asiste a un evento deportivo, en su gimnasio…

- Socialización. El momento de comer o de “picar” es también un momento para socializar e intercambiar. La estructura de bares y restaurantes de España ( un bar o cafetería cada 175 habitantes) demuestra que este es una de sus características esenciales pero también de sus atributos.

- Ocio, pasar el rato, relajarse , descansar, pasar el rato e incluso divertirse es parte del atractivo complementarios de los puntos HORECA muchos de ellos están vinculados ya a ofertas lúdicas o culturales.

Horeca no es un cosmos tan racional como el de los supermercados en el que prima casi exclusivamente la compra eficiente. No está esclavizado todavía por las economía de escala ni rinde su tributo al milicéntimo porque su cuenta de explotación tiene ingredientes múltiples. El cliente final acabará valorando la oferta en función del grado de satisfacción que obtenga y que será medida a la luz de otras muchas variables que integran la ecuación del valor-precio. La intensidad de la relación y también la frecuencia difieren. Y eso hace que comprendamos que son dos entornos notablemente diversos.

Nuevos horizontes: ilusiones y oportunidades

Nuevas oportunidades para descubrir y cubrir

Vinculación con entornos nuevos y muy nuevos como el ocio y el deporte. El mundo de la música y los grandes conciertos, los museos, las actividades culturales… Allí donde haya una actividad humana hay una posibilidad de consumir. En la medida que se concentre el posible negocio en estos espacios surgirá una oportunidad para Horeca.

El valor de las marcas que jugarán con ilusión

Horeca es un buen escenario para las marcas. En Horeca han nacido muchas de las líderes en alimentación y las que se mantienen vivas en este canal gozan habitualmente de buena salud. Su interés por un sector es garantía de actividad y de negocio. Es previsible que las marcas de alimentación y bebidas mariden con las de otros sectores afines. Si los restaurantes proliferasen en las tiendas de ropa no cuesta imaginar un link entre bebidas refrescantes y grandes marcas de retail. O el desarrollo de los gimnasios y cadenas organizadas, desde las que va ser fácil vincular marcas de deporte con otras de alimentación sana. Algo parecido puede ocurrir en los mundos del lujo, la cultura… El concepto de FoodService puede adherirse a numerosas actividades humanas que permitan el consumo, aunque sea ligero, de comidas, bebidas o snacks.

La notoriedad creciente

El desarrollo de grandes cadenas de restauración creó notoriedad en un sector habitualmente denostado. El salto reciente de los chefs al mundo de las celebridades y la comunicación está generando asimismo un debate muy positivo sobre el mundo de la cocina y el tradicionalmente más “glamouroso” de las bebidas.

Los puntos de venta de HORECA pasarán a ser de multiactividad

En relación con lo comentado en los puntos anteriores, es previsible por un lado que los actuales centros de venta ganen en dimensión de su oferta y que por otro surjan especialistas, como nuevas ofertas vinculadas al impulso o la conveniencia (como lo han hecho las panaderías, por ejemplo). Los límites entre el ocio y la alimentación, la cultura o el deporte desaparecerá como ha ocurrido en los cines donde ya es difícil diferenciar entre consumo de ocio-películas y consumo de snacks (en el que además, el negocio entiende ya nivel de ingresos y ganancias como una simbiosis).

El fenómeno de la franquicia contribuirá al buen desarrollo del sector

La necesaria profesionalización del sector tiene en la franquicia un excelente aliado. Es posible que los negocios independientes se integren progresivamente en organizaciones mayores que garanticen buenos servicios de aprovisionamiento, marketing, promoción y gestión general. El modelo franquiciador permitirá resistir frente a la estrategia exigente de las grandes cadenas.

La gestión de compras y abastecimiento se simplificará

El desarrollo de operadores modernos y también más mayores simplificará los procesos de compras, abastecimiento y entregas. La digitalización llegará al sector y generará cambios en los procedimientos administrativos. Es previsible que los independientes se integren en plataformas que contribuyan a mejorar condiciones de compra y procesos.

El desafío de la economía sumergida

La modernización de la gestión y la relación con proveedores y distribuidores organizados conducirá inevitablemente a un sector también más transparente e integrado normalmente con la economía.

Antonio Agustín, escritor y fundador del FSI