La perspectiva que dibujó la pandemia a la restauración durante el año 2020 no daba lugar a grandes presagios. Éramos – y somos – conscientes de la situación que atraviesa el sector, pero se prevén grandes recuperaciones para la restauración, basadas en una evolución continuada del mismo.

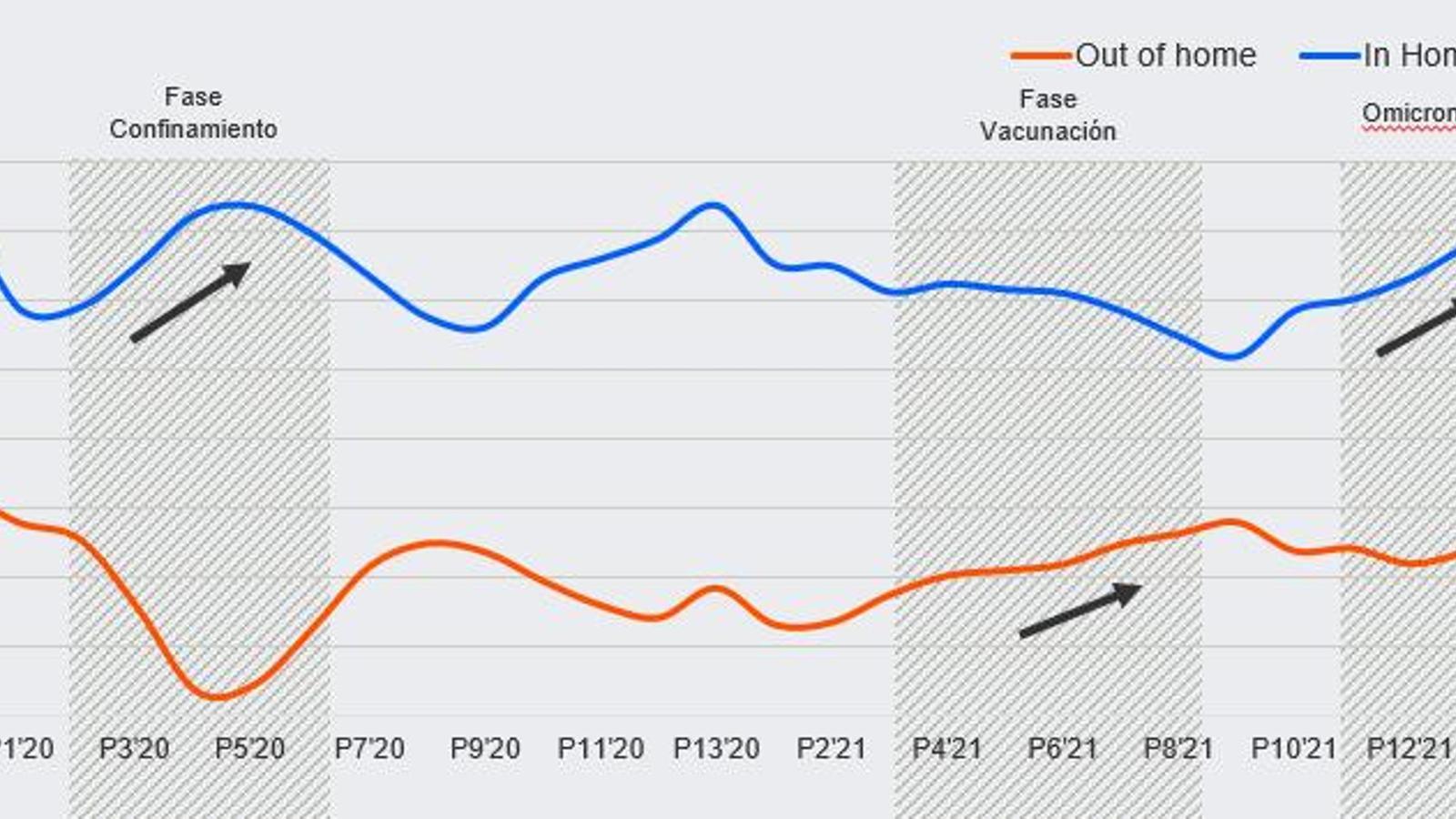

En líneas generales, 2021 cerró con una recuperación del sector out-of-home del 78% en comparación a sus niveles de 2019, una buena trayectoria que aunque se vio frenada en diciembre por la aparición de la variante ómicron, proyecta un buen 2022 para la restauración en España, en gran parte gracias a la gran campaña de vacunación. No obstante, este año viene ya marcado por el incremento en el precio de las energías y la volatilidad de la inflación, hechos que representan las mayores preocupaciones del consumidor junto al contagio por COVID-19. 2021 ha destacado por un mayor gasto del consumidor en textil (+15,7%), en consumo fuera de casa (+23,4%) y en gasolina (+28,6%) respecto a 2020. Según nuestros expertos en Kantar, esta tendencia se mantendrá a lo largo del primer semestre para estabilizarse en el segundo. En lo que al consumo de restauración se refiere, se observa una disminución de la penetración (es decir, se observa un menor volumen de consumidores) y de la frecuencia de consumo pero, al mismo tiempo, aumenta el gasto, pasando de 8,2€ por acto en 2019 a 9,2€ en 2021. Cabe destacar que la confianza del consumidor sigue siendo alta sobre todo en términos de expectativas a futuro: los índices de recuperación del sector se van acercando a los niveles prepandemia gracias a la voluntad del consumidor de volver a la “nueva normalidad”, pero con los hábitos y opciones que ha dejado la pandemia (el 80% de los consumidores declaró durante el segundo trimestre de 2021 que quería volver a salir a restaurantes).

La metamorfosis del sector

Así, desde fechas prepandemia hasta hoy, el consumo fuera de casa ha sufrido transformaciones, dibujando un nuevo horizonte de oportunidades. Es vital entender no solamente el ritmo de recuperación sino el cómo es esa recuperación, los cambios en los hábitos de los consumidores y en sus comportamientos. En 2019 los consumidores preferentemente consumían en restaurante y representaba el 91,1% del valor total del out-of-home, mientras que el delivery apenas representaba el 2,9%. El inicio de la pandemia y sus restricciones hizo que el 2020 fuera el año del delivery: aumentó su presencia hasta el 8% en detrimento del consumo en local, que cayó hasta los 83,6 puntos. La implementación del modelo híbrido de trabajo ha penalizado la demanda de ocasiones de consumo por trabajo, como por ejemplo los menús diarios entre semana, ya que la principal motivación que nos acerca a la restauración es la búsqueda de momentos placenteros y relax, lo cual hace que los consumidores gasten más por cada acto de consumo (+9,3% que en 2019).

Gracias a la relajación de las restricciones, en la actualidad el delivery ha pasado de ser una alternativa a ser un incremental para el out-of-home, compitiendo ahora con la cocina en casa. Más del 60% de los consumidores declararon que el delivery nunca sustituirá el consumo en restaurante, por lo que la conveniencia del delivery juega un papel clave. Es aquí donde entraron en juego los agregadores, que han facilitado la adaptación, accesibilidad y distribución de los restaurantes para responder al nuevo panorama de demanda que se presentaba. Durante el año, a segundo trimestre de 2021, el 62% de los clientes españoles de delivery había pedido a través de agregadores. Estas cifras se disparan en Asia, donde alcanzaban prácticamente el 100%. Así, los agregadores han creado un hábito de compra, duplicando el crecimiento de la frecuencia de compra frente a los delivery sin agregadores comparado con 2019.

Si bien en 2019 predominaba el consumo de delivery en compañía (50%) ya estamos viendo como son las ocasiones individuales y de conveniencia las que mayor crecimiento están manifestando, muy probablemente por el impacto del teletrabajo y esa búsqueda de comodidad.

La relajación de las restricciones significó también una recuperación del 90% en noviembre, valor que se ralentizó en diciembre por la aparición de la variante ómicron.

También se plantea un escenario donde se difumina por completo la línea entre consumidor in y consumidor out. El consumidor decide qué y donde consumir según se adapte a su estilo de vida, con quien esté, donde esté, qué opciones que tiene, etc. Por ello cada vez es mas fundamental tener una visión holística del comportamiento del consumidor, para entender de forma completa su dinámica, y los posibles trasvases de consumo entre unos canales de compra y otros.

La multi-plataforma ha llegado para quedarse

Cada vez más nos acercamos a la tan deseada normalidad, pero… ¿en qué se traduce esto para la industria? El delivery ha llegado para quedarse, por lo que los fabricantes deben adaptar sus portfolios a esta nueva realidad: productos listos para un consumo versátil e instantáneo. La realidad multi-plataforma ha creado un nuevo entorno competitivo más agresivo donde la participación de los diferentes agregadores ha democratizado la entrega de comida hasta mucho más allá del fast food.

Adaptarse para sobrevivir

Los Quick Service Restaurants (QSR) fueron más resilientes en plena pandemia ¿A qué se debe esto? Fundamentalmente a que ya estaban preparados para el delivery y pudieron hacer frente a la demanda Otro factor clave es la económica opción que ofrecen: el tique medio en los QSR representa 1/3 del tique medio en restaurantes, por lo que la frecuencia de consumo tiende a ser mayor.

Nuevas demandas del consumidor

El último trimestre de 2021 nos dejó claro que el consumidor prefiere planificar su ocio (el 34,5% realiza sus reservas a través del teléfono móvil, 10 puntos más que en 2019) y que es aún más digital (casi el 45% suele consultar en Internet para decidir dónde consumir, 4 puntos más que en 2019). Además, el consumidor busca alternativas vegetarianas y de productos de proximidad (23% y 63,7%, respectivamente). Ya hay ejemplos en restauración que muestran cómo incorporando opciones vegetales han conseguido incrementar compradores, abordando así una tendencia al alza entre los consumidores. La recuperación de la restauración queda latente, principalmente, a principio y final de semana, dejando el viernes como el día donde más le está costando recuperarse.

La clave de la recuperación es clara: entender al consumidor con una visión de 360º, aprovechar cada momento de consumo ya que aún no hemos recuperado a todos los compradores y tampoco los niveles de frecuencia de compra que tenían antes de la pandemia, por lo que cada momento cuenta y tiene un set competitivo diferente. Abrir la mente a la nueva realidad que, más allá de concebirse como alternativa, ha llegado para ofrecer un sinfín de nuevas oportunidades.

Esta tribuna de Cristina García Fuente, Restauración & Foodservice Business Director en Kantar, está incluida en el Anuario de la Innovación 2022 de Food Retail & Service, una obra exclusiva que puedes descargar de forma directa y gratuita aquí.

El anuario, en formato ebook interactivo, contiene el mejor análisis de 40 expertos seleccionados para crecer en gran consumo y ha sido posible gracias al patrocinio de Campofrío, The Coca-Cola Company, Nestlé, ARAVEN OM - Retail Equipment, Coinstar España, SDG Group Iberia, y el apoyo de otras empresas anunciantes.