El auge de los fármacos para perder peso ha puesto en alerta a fabricantes y cadenas de supermercados, que se enfrentan a un doble desafío: por un lado, deben asumir que el ticket medio puede reducirse de forma estructural en determinados hogares, al tiempo que se encuentran bajo presión para adaptar surtidos y espacio en el lineal a un consumidor que compra menos pero exige más valor nutricional.

Según un estudio reciente de la Universidad de Cornell, los hogares con usuarios de medicamentos GLP-1 como Ozempic o Wegovy están reduciendo de forma significativa su gasto en supermercados y restauración, con un impacto directo en categorías clave para fabricantes y distribuidores.

En concreto, los hogares estadounidenses en los que uno de sus miembros comienza a tomar estos supresores del apetito reducen el gasto en alimentación un 5,3% en apenas seis meses. El ajuste es aún mayor fuera del hogar: las compras en cadenas de comida rápida, cafeterías y restaurantes de servicio limitado caen cerca de un 8%. No se trata de percepciones, advierte el experto en retail Laureano Turienzo, sino de datos reales de compra, extraídos de las transacciones de un panel representativo de 150.000 hogares monitorizados por Numerator

La magnitud del fenómeno es relevante. Entre 20 y 41 millones de estadounidenses consumen o han consumido estos medicamentos a finales de 2025 y comienzos de 2026. "Si se tiene en cuenta el efecto arrastre sobre los hogares en los que vive un usuario de GLP-1, el impacto potencial alcanza a una parte sustancial de la demanda alimentaria del país", explica el experto. Y lo hace de forma muy desigual según categorías.

Los productos más castigados son los ultraprocesados y altos en calorías. El gasto en snacks salados cae alrededor de un 10%, con descensos similares en dulces, bollería y galletas. En sentido contrario, solo unas pocas categorías logran crecer, y de forma modesta: el yogur lidera los avances, seguido de la fruta fresca, las barritas nutritivas y los aperitivos cárnicos, todos ellos relacionados con una dieta más proteica y percibida como saludable.

Fabricantes y cadenas reformulan sus clásicos

Esta tendencia converge con otra fuerza estructural que viene presionando a la industria en los últimos años: la demanda de productos con etiquetas limpias, menos aditivos y formulaciones más simples.

Grandes fabricantes como Coca-Cola, Pepsico, General Mills o Kraft Heinz están reformulando rápidamente sus productos para reducir tintes naturales o contenido en azúcar, incrementar el contenido en proteínas o adaptarse a las nuevas regulaciones, tanto en Estados Unidos como en Europa.

Gama de productos altos en proteína de Mercadona.

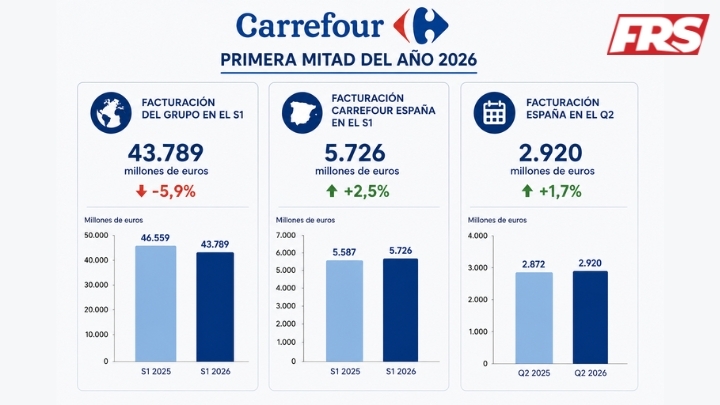

La situación es análoga entre las cadenas de supermercados. A inicios de 2025, Carrefour desveló su objetivo de superar los 1.000 millones de euros en productos saludables para 2030. Alexandre Bompard, su presidente director general, ha impulsado una coalición con proveedores para reducir el contenido de cuatro ingredientes: nitritos, alcohol, gluten y lactosa.

Además, ha reforzado su marca propia en este segmento, lo mismo que Lidl. Mercadona, pionera en etiquetas limpias y sin gluten, viene haciéndolo desde hace varios años.

"Nunca hemos visto que se exijan tantos cambios al mismo tiempo", subraya Lynn Dornblaser, consejera de la consultora Mintel con más de 40 años de experiencia en el sector en declaraciones a The Wall Street Journal. La presión sobre las empresas del sector es considerable, por lo que no es sorprendente que algunas como Kraft Heinz hayan optado por escindir sus negocios para concentrarse en categorías más saludables y de mayor potencial.