El año 2026 empieza como terminó el anterior: con Mercadona (+0,6%), Lidl (+0,4%) y Aldi (+0,3%) ganando cuota de mercado a costa de Carrefour (-0,6%), El Corte Inglés (-0,2%) y Alcampo (-0,1%), los tres gigantes del hipermercado.

Los últimos datos de Algori, correspondientes a las primeras ocho semanas de 2026, sugieren que la tendencia, acentuada desde la pandemia, proseguirá: las cadenas de surtido corto crecen gracias a su posicionamiento en precio y marca propia, mientras que los nuevos hábitos de compra —más frecuencia, tickets más pequeños, más proximidad— perjudican a las cadenas intensivas en formatos grandes.

A pesar de ello, los datos de la consultora contienen algunas sorpresas: Grupo Dia, que hace apenas una semana presentó resultados extraordinarios, cae una décima de cuota hasta el 4,6% a pesar de inaugurar 94 tiendas en 2025. Lupa también retrocede una décima hasta el 1%, aunque todo apunta a que cerrará otro año más creciendo por encima de la media del sector.

La única cadena fuera del surtido corto que logra crecer en el inicio de año es Consum, que avanza una décima hasta el 4,8% y supera a Dia con claridad. En la pelea por la cuarta posición de la distribución española, Algori es la única consultora que sitúa a la cooperativa valenciana por delante de Eroski y Dia.

Ahorramas, Froiz, Bon Preu, Eroski, Dinosol, Gadis y Alimerka no experimentan cambios respecto al pasado año, al tiempo el resto de la distribución moderna —por debajo de los 16 primeros puestos— pierde tres décimas.

A pesar de ello, las cadenas regionales resisten en sus ámbitos de preferencia. Vegalsa-Eroski (+0,3%) y Froiz (+0,3%) ganan cuota en Galicia, lo mismo que Bon Preu en Cataluña (+0,2%), Ahorramas en Madrid (+0,5%), Consum en Comunidad Valenciana y Murcia (+0,6%) e Hiperdino en Canarias (+0,2%).

Algori.

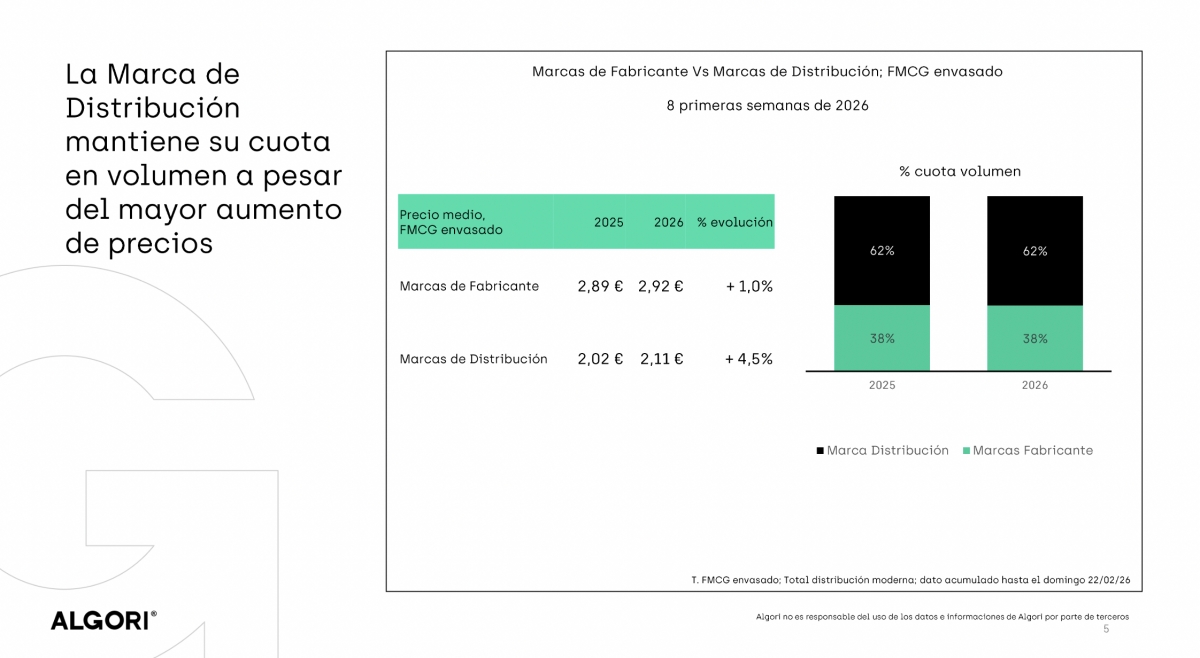

Según datos de Algori, la marca de distribuidor se sitúa estable en el 62% de cuota en volumen, la misma que en el inicio de 2025, a pesar de haber subido más de precio que la marca de fabricante: un 4,5% respecto al 1% de esta última.