Mercadona ha encontrado en la primera mitad de 2026 un obstáculo para seguir creciendo con fuerza: el dinamismo de las cadenas regionales, que ganan posiciones en mercados como Galicia, Comunidad Valenciana, Madrid, Cataluña o País Vasco.

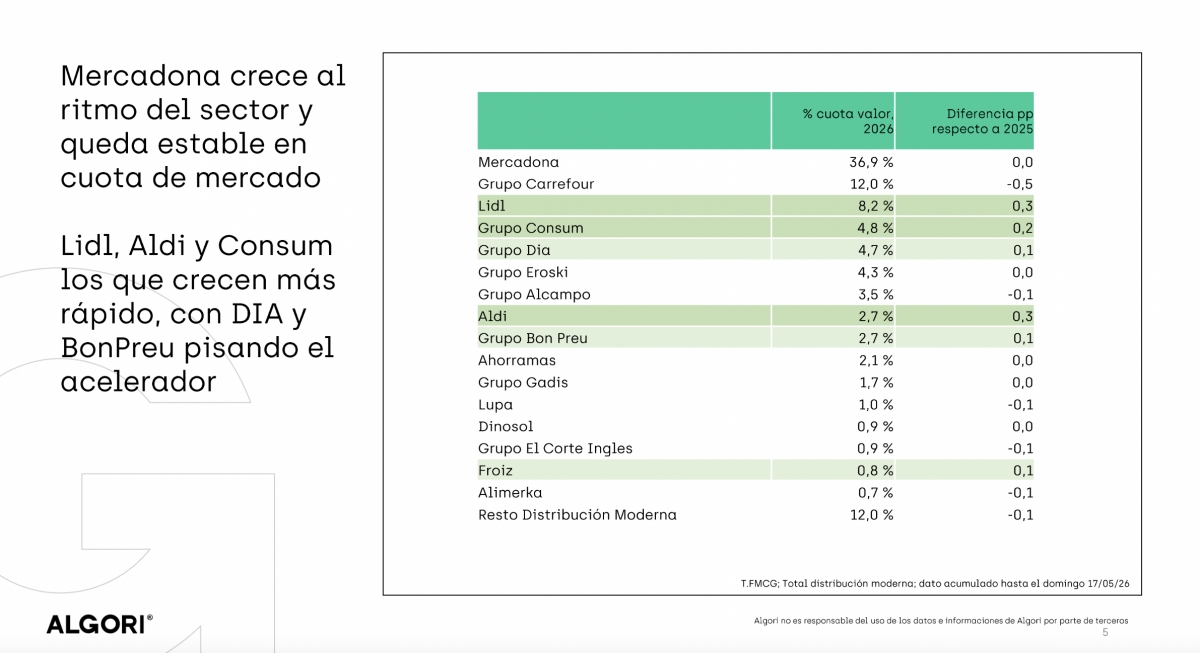

Por este motivo, la cuota de mercado de la enseña de Juan Roig se sitúa en el 36,9% de la distribución moderna durante las primeras 20 semanas de 2026, idéntica cifra a la de hace un año, según datos de Algori.

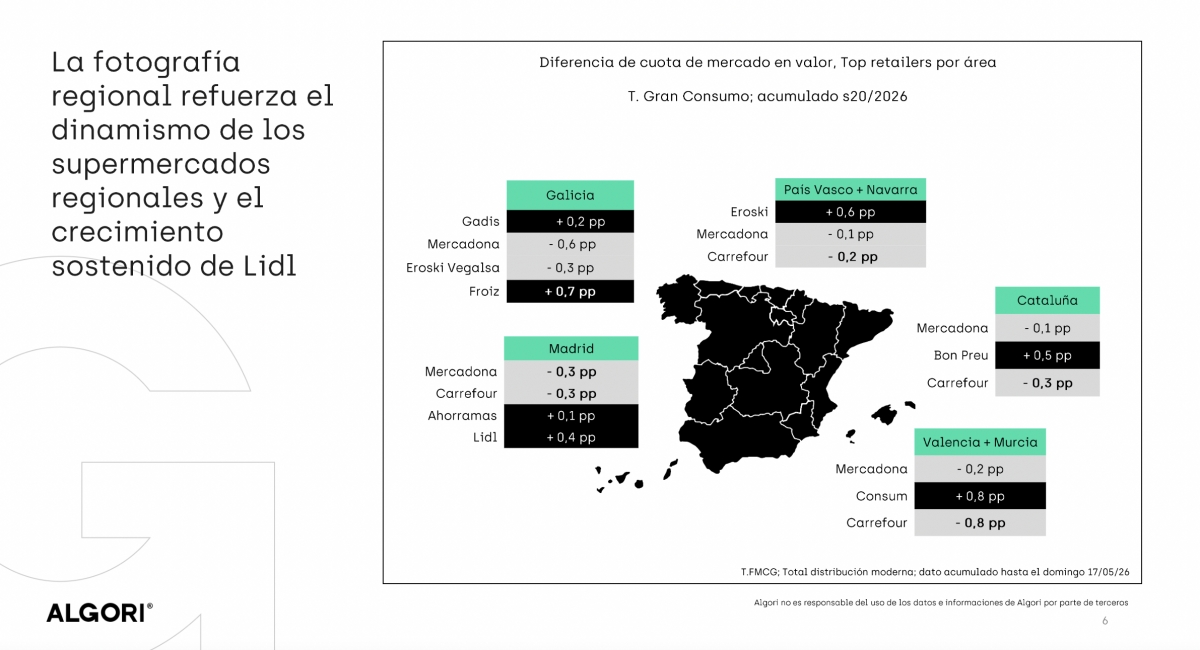

La situación para Mercadona es particularmente delicada en Galicia, donde registra su cuota más baja de toda España, un 20,5% —dato de marzo, el último disponible—, y ha retrocedido seis décimas respecto al año pasado a cierre del 17 de mayo.

En este mercado, donde el peso de los frescos y el producto de proximidad es mayor que en otras regiones, Froiz y Gadisa se anotan un avance de siete y dos décimas respectivamente en el mismo periodo. Vegalsa Eroski no logra aprovechar el impulso regional y retrocede tres décimas.

Mercadona, ante los regionales.

La segunda gran caída de Mercadona tiene lugar en la Comunidad de Madrid, donde retrocede un 0,3%, aunque tiene más relación con el avance de Lidl (+0,4%) que con el crecimiento de Ahorramas, que se anota un crecimiento más modesto (+0,1%).

Mercadona cede terreno incluso en su región de origen, la Comunidad Valenciana, donde pierde dos décimas en beneficio sobre todo de Consum, que crece un 0,8% impulsada por la expansión de tiendas y una propuesta comercial más amplia y con mayor peso de los fabricantes.

En País Vasco, Navarra y Cataluña, la compañía con sede en Albalat dels Sorells cede una décima, pero se enfrenta a dos enseñas regionales de gran dinamismo: Eroski gana un 0,6% de cuota en las combinación de las dos primeras comunidades, mientras que Bon Preu se anota un crecimiento del 0,5% en la tercera.

El consumidor de Mercadona.

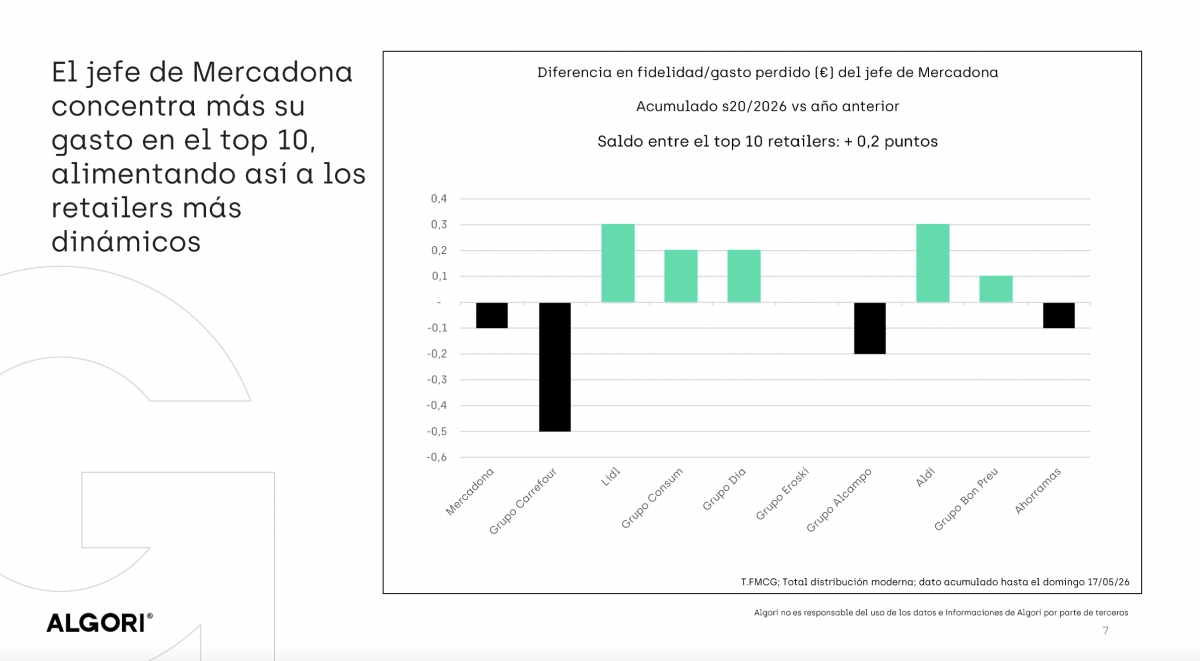

A escala nacional, el informe de Algori sugiere que los clientes de Mercadona están desplazando parte de sus compras hacia otras cadenas, especialmente Lidl y Aldi, pero también Dia, Consum o Ahorramas.

Los dos discounters alemanes se anotan un avance del 0,3% cada uno en las primeras 20 semanas del año, seguidos de Consum (+0,2%), Dia (+0,1%), Bon Preu (+0,1%) y Froiz (+0,1%). En cambio, Carrefour (-0,5%), Alcampo (-0,1%) y El Corte Inglés (-0,1%) siguen cayendo, lastradas por la evolución negativa de las grandes superficies. Lupa (-0,1%) y Alimerka (-0,1%) también firman retrocesos.

Cuotas de mercado.

En lo que respecta a la evolución del gran consumo, cierra el periodo indicado con un crecimiento del 4% en valor, condicionado por un incremento del 3% en precio y del 1% en volumen. Platos preparados y precocinados vuelve a ser la sección más dinámica con un avance en volumen del 7,4%.