La década de los 20’s del siglo XXI se está caracterizando por una sucesión de eventos imprevistos de diferente naturaleza, geopolíticos, naturales, etc., con un gran impacto macroeconómico y que dificultan el ejercicio de análisis y previsión del entorno y, en consecuencia, la planificación empresarial.

En 2020 la pandemia de coronavirus generó la mayor caída del PIB en tiempos de paz; en 2022, y después de una salida en “V” de la crisis, la guerra de Ucrania provocó entre 2022-2023 el mayor episodio inflacionario de las últimas décadas; en 2025, cuando ya la inflación parecía controlada, la nueva política arancelaria de EE. UU. alteró radicalmente el modelo de libre comercio internacional que había regido durante los últimos ochenta años, desde el final de la Segunda Guerra Mundial; y en febrero de 2026, cuando las cadenas de suministro globales y los bloques comerciales se estaban reconfigurando, el nuevo conflicto en Irán está afectando gravemente a los precios de materias primas clave como el petróleo, el gas y los fertilizantes.

Cuando escribo estas líneas, a mediados de mayo de 2026, la incertidumbre acerca de las negociaciones para un alto el fuego es máxima, por lo que las previsiones para lo que resta del año 2026 son totalmente inciertas.

2025, un año excelente para el gran consumo

Recapitulando lo que ha pasado durante el año 2025, podemos afirmar que los resultados, tanto macroeconómicos como los resultados empresariales que se han venido publicando hasta la fecha, han superado las mejores expectativas que se podían prever después del anuncio, el 2 de abril de 2025, de los nuevos aranceles por parte del presidente de EE. UU. y –confirmándose el escenario más probable que hace un año comentábamos en este mismo anuario– el escenario de una negociación con la UE que se materializó en un arancel general del 15%, con un impacto macroeconómico negativo pero limitado.

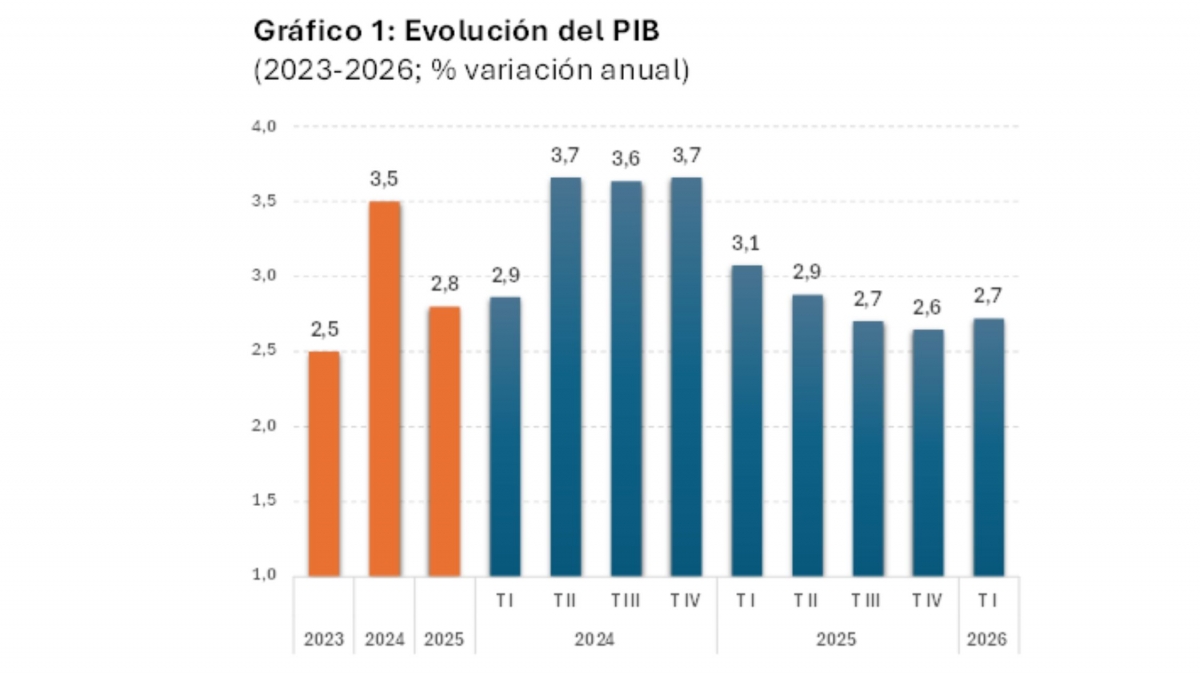

Fuente: Contabilidad Nacional; INE

En lo que se refiere a España, el PIB cerraba el año 2025 con un crecimiento anual del 2,8% (gráfico 1), siete décimas por debajo del año anterior pero una décima por encima de las previsiones de los analistas. Los últimos datos publicados, relativos al primer trimestre de 2026, muestran un crecimiento del 2,7% en tasa interanual, lo que sigue mostrando la gran resiliencia de la economía española en un entorno donde el mes de marzo ya se veía afectado por el conflicto de Oriente Medio.

El consumo privado de los hogares avanza un 3,2%, y la inversión lo hace un 5,8%, claramente por encima del PIB y tomando el relevo al gasto público y al sector exterior, que ya venían mostrando síntomas de desaceleración y configurando así una composición del PIB más sostenible a medio plazo.

Las bases que sostienen la recuperación del consumo privado de los hogares, el aumento de la población residente, el crecimiento del turismo, el dinamismo del mercado laboral y la situación financiera de los hogares siguen mostrando una gran fortaleza. La población española alcanzó los 49,7 millones de residentes a 1 de abril de 2026, el dato más elevado de toda la serie histórica, lo que supone un crecimiento del 0,93% en tasa interanual.

El número de turistas extranjeros alcanzó los 97,2 millones en el TAM (Total Anual Móvil), a marzo de 2026, un 2,7% más que el año anterior, con un gasto turístico que crece un 6,2%, consolidando así un turismo de mejor calidad. El empleo sigue creciendo con fuerza: tanto el número de afiliados medio a la Seguridad Social en abril de 2026 como el dato de ocupados EPA en el primer trimestre de 2026 se sitúan en máximos históricos, 22,1 y 22,3 millones, respectivamente, con un crecimiento anual de más de 500.000 nuevos ocupados.

Por último, la Renta Disponible Bruta (RDB) de los hogares creció en 2025 un 5,3% hasta los 1.064 millardos de euros, lo que permitió financiar tanto el crecimiento del consumo de los hogares como su inversión en vivienda, generando una tasa de ahorro que, en el último trimestre de 2025, se situó en el 11,9% de la RDB, nivel históricamente elevado.

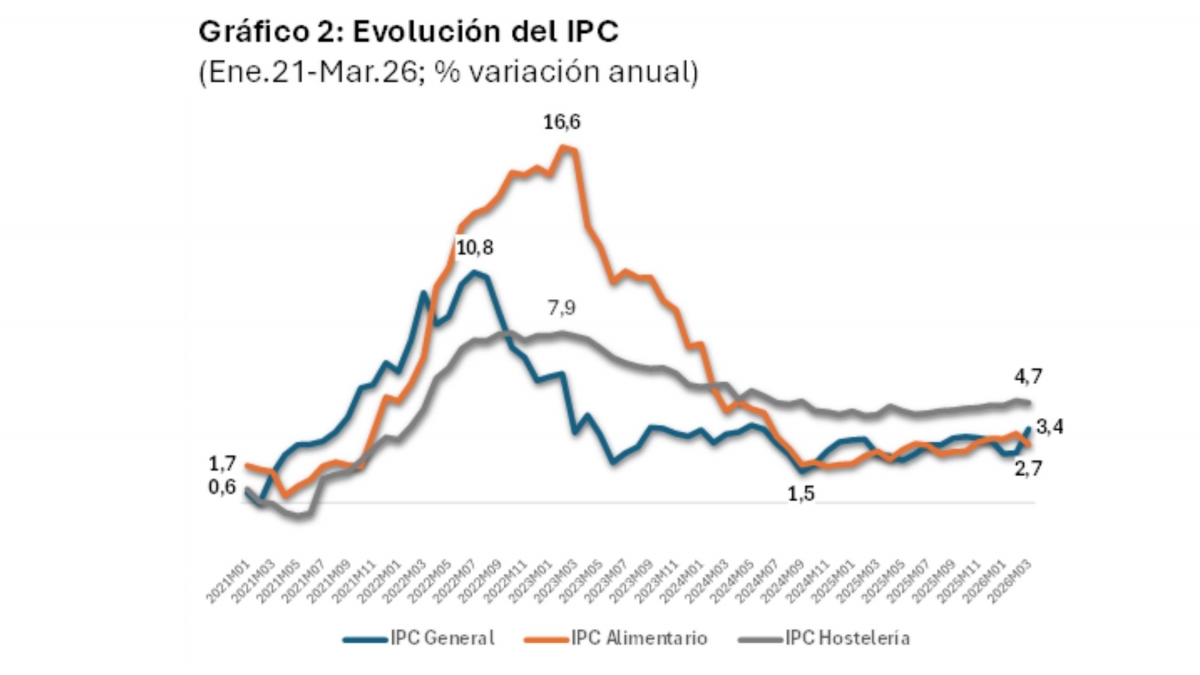

Fuente: IPC; INE

Por otra parte, la inflación (gráfico 2) en 2025 siguió controlada: el IPC general medio se situó en el 2,7%; el IPC alimentario medio fue todavía inferior, un 2,4%; mientras que el IPC de hostelería se situó en un nivel más elevado, un 4,3%, en línea con otros grupos de IPC de servicios.

Sin embargo, el último dato publicado, marzo de 2026, muestra ya un claro repunte en su tasa interanual con el IPC general, escalando hasta el 3,4%, espoleado por el aumento de los precios energéticos; el IPC alimentario, situado en el 2,7%, impulsado por los alimentos frescos o no elaborados; y el IPC de hostelería, que se mantiene en tasas muy elevadas del 4,7%, impulsado por el incremento de los salarios, el principal componente de coste en este sector. Hablaremos más delante de los escenarios de previsión para la inflación en 2026, que es el indicador macroeconómico con mayor riesgo de deterioro a corto plazo por el conflicto de Irán.

El control de la inflación en 2025 fue un fenómeno generalizado en toda Europa y esto permitió que el Banco Central Europeo acometiera ocho bajadas de tipos de interés desde junio de 2024, dejando su facilidad de depósito en el 2,0% en su última revisión de junio de 2025. Desde entonces, ha mantenido los tipos de interés inamovibles, si bien en su última reunión del 30 de abril de 2026 anticipó un cambio de sesgo en su política monetaria que podría conducir a subidas de tipos de interés en los próximos meses. Por su parte, el Euribor a doce meses, que comenzó el año en el 2,267%, se situaba en la primera semana de mayo en el 2,818%, nivel que no alcanzaba desde septiembre de 2024 y que anticipa una subida de al menos 0,5 p.p. en los próximos meses.

En resumen, el escenario de coyuntura económica en España en 2025 fue muy favorable para el gran consumo, con un PIB que se mantenía en niveles de crecimiento cercanos al 3%, una inflación controlada –aunque por encima del objetivo del 2%– y unos tipos de interés estables en el 2%. En este contexto, un indicador adelantado del consumo tan relevante como el índice de comercio minorista creció a precios constantes, es decir, en volumen, un 4,2% en promedio anual en su índice general y un 4,1% en el índice alimentario, en ambos casos más de 2 puntos porcentuales por encima de la tasa de crecimiento en el año 2024. Aunque el PIB en 2025 se comportó ligeramente peor que en 2024, el consumo final de los hogares se comportó mejor que el año precedente.

No es de extrañar, por tanto, que las cifras de resultados empresariales de la mayoría de las empresas de distribución minorista de base alimentaria que hemos venido conociendo recientemente se sitúen en crecimientos de ventas en el dígito sencillo alto, es decir, cerca del 10% y con beneficios que, en la mayoría de los casos, han crecido por encima de las ventas, mejorando así la rentabilidad empresarial.

El conflicto de Irán y su impacto potencial en la economía

El mes de marzo arrancó con la materialización de un riesgo geopolítico que llevaba tiempo gestándose: el ataque de EE. UU. e Israel a Irán. Todos los analistas están de acuerdo en dos cuestiones clave: que el conflicto supondrá un impacto negativo a nivel macroeconómico, con aumento de la inflación y ralentización de la actividad económica, y que la magnitud de este impacto dependerá de su duración y de su alcance.

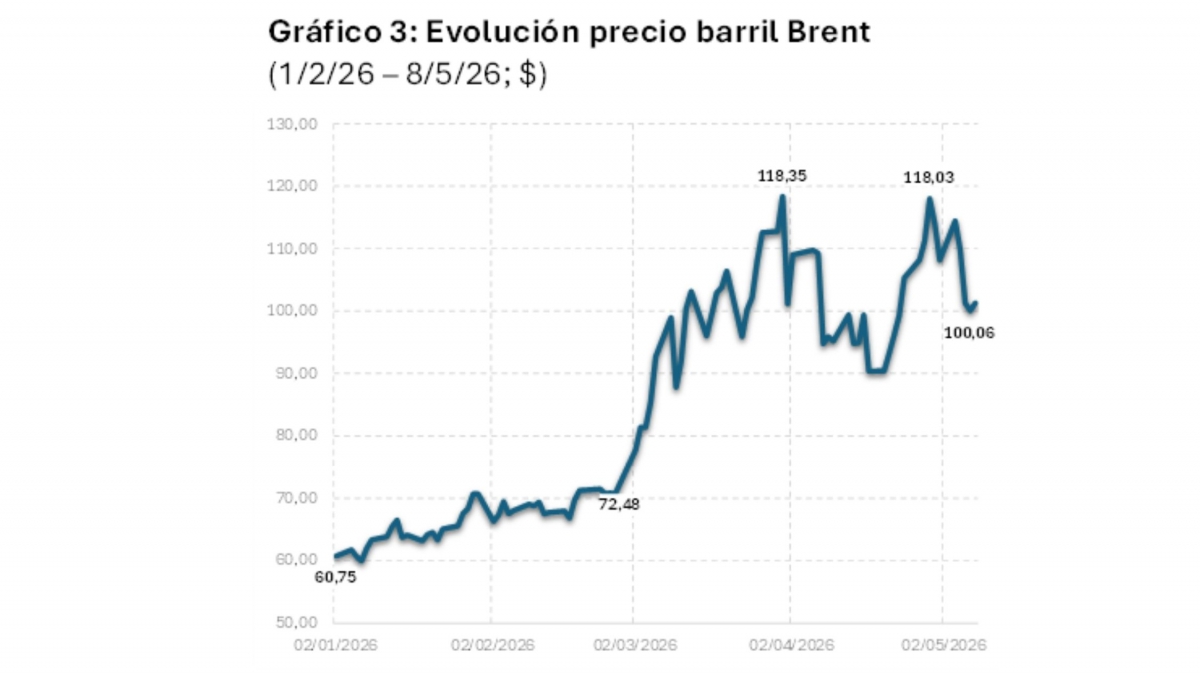

Fuente: Investing.com

El impacto económico del conflicto se concreta en un shock inflacionario de costes que se materializa de la siguiente forma:

• El impacto inmediato sobre los precios de las materias primas energéticas: el barril Brent se ha encarecido en torno al 60% desde que se inició el conflicto (gráfico 3), mientras que el gas se ha encarecido en torno al 40%, todo ello con una enorme volatilidad.

• La transmisión del precio de las materias primas al IPC energético: el precio del petróleo se transmite al precio de los combustibles, gasóleos y gasolinas de automoción; el precio del gas repercute en el gas natural y la electricidad, tanto de uso doméstico como industrial, lo que supone un impacto en los costes energéticos de las empresas.

• El encarecimiento de la energía y del transporte supone un factor de coste transversal que impacta en los precios de la mayoría de los productos industriales, incluida la industria agroalimentaria.

• Por último, hay que señalar un factor de coste de especial relevancia en la producción de los alimentos como son los fertilizantes, ya que una parte importante de estos procede de Oriente Medio.

•Todo ello conlleva una extensión de la subida de precios al conjunto de la economía, que acabará afectando de manera generalizada a la cesta de la compra.

El aumento de la inflación tendrá, a su vez, un impacto negativo en la actividad económica mediante el siguiente mecanismo:

• El encarecimiento de la cesta de la compra implica una pérdida de poder adquisitivo que afectará negativamente al consumo privado, principal motor del crecimiento del PIB en España.

• La inversión podría retroceder ante la paralización de las decisiones de inversión empresarial derivadas de la incertidumbre generada.

• El gasto público dispone de menos capacidad de actuación ante la falta de presupuestos públicos, como se ha comprobado con el paquete de medidas adoptado por el Gobierno el viernes 20 de marzo, que, con un alcance estimado de unos 5.000 millones de euros, es claramente inferior al que se adoptó en la crisis de la guerra de Ucrania y que, entre otras cosas, deja fuera de momento medidas orientadas a reducir el precio de los alimentos, como se hizo entonces a través de la reducción temporal del IVA de ciertos alimentos básicos.

• En cuanto al sector exterior, las exportaciones se verían negativamente afectadas por el retraimiento de la actividad económica en el resto de los países, al igual que el turismo (si bien aquí podría haber un efecto compensatorio, al ser percibido España como un destino más seguro).

• Las importaciones se pueden ver reducidas por la ralentización económica, pero se verán incrementadas, inevitablemente, por el aumento del coste de la factura energética.

• Por último, los bancos centrales podrían modificar el sesgo de su política monetaria, elevando los tipos de interés como sugiere la evolución reciente del Euribor a doce meses.

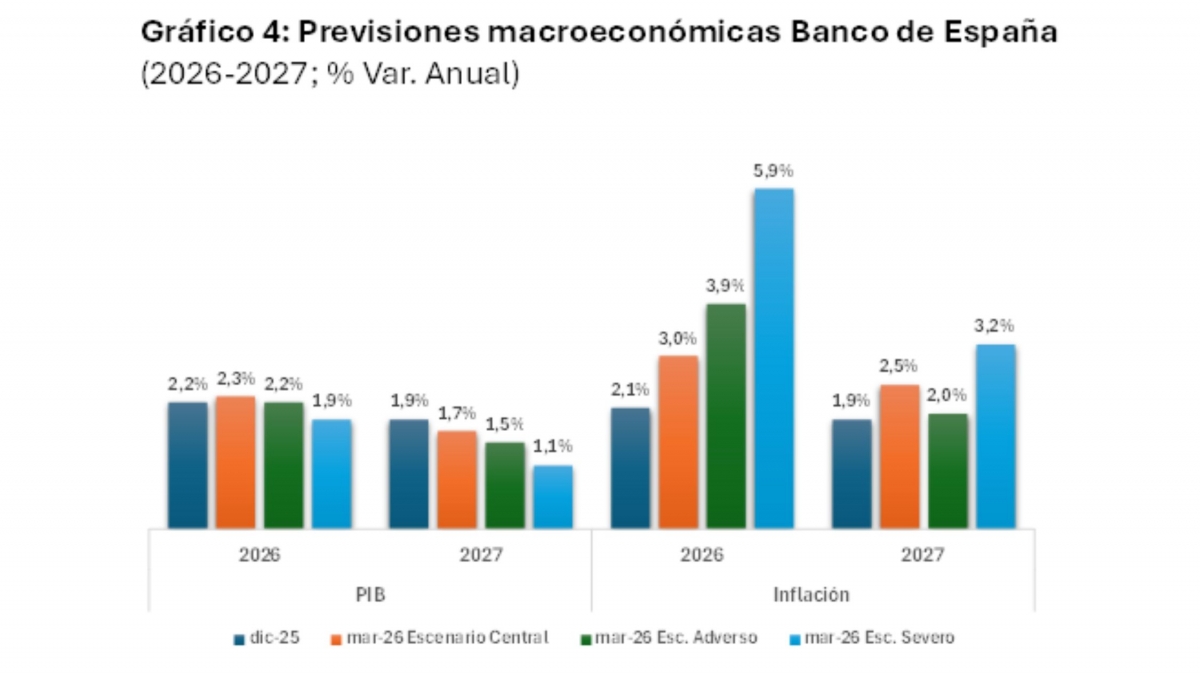

Fuente: Banco de España

En este contexto, en marzo de 2026 el Banco de España ha revisado sustancialmente sus previsiones macroeconómicas (gráfico 4), como consecuencia de la guerra en Irán. Los escenarios van a depender de la duración y alcance del conflicto:

• El PIB de 2026 se revisa al alza en el escenario central hasta el 2,3%, pero se reduce en el resto de los escenarios hasta el 2,2% en el adverso y hasta el 1,9% en el severo.

• El PIB de 2027 se reduce en mayor medida en todos los escenarios.

• La inflación anual media de 2026 crece sensiblemente en todos los escenarios: 3,0% en el escenario central, 3,9% en el adverso y un impactante 5,9% en el severo.

• La inflación de 2027 se reduciría en todos los escenarios.

Situación diferente a lo vivido en 2022

La situación que enfrentamos en 2026, aunque presenta rasgos similares, difiere sustancialmente de la vivida en 2022 con la guerra de Ucrania. Hay aspectos más positivos en la situación actual y alguno más negativo. Los aspectos más positivos de la situación actual respecto a la vivida en 2022-2023 son:

• La reacción de los mercados energéticos ha sido, hasta el momento, menos virulenta que en 2022 y existe una menor dependencia de Europa del gas procedente del Golfo que la dependencia que existía en 2022 respecto del gas ruso.

• Los bancos centrales disponen de una posición de partida más sólida para implementar medidas de políticas monetarias más eficaces. En febrero de 2022, los tipos del BCE estaban en el 0%, con una política muy acomodaticia orientada todavía a favorecer la recuperación postpandemia, mientras que hoy los tipos del Banco Central Europeo se sitúan, como ya se ha comentado, en el 2%, pudiendo actuar con más contundencia para contener tensiones inflacionistas.

El aspecto más negativo de la situación actual respecto a la vivida en 2022-2023 es, principalmente, que el IPC alimentario acumulado desde enero de 2021 hasta febrero de 2026 ha sido del 36,9% (frente al 22,9% del índice general), lo que genera una extrema sensibilidad en el consumidor sobre subidas adicionales del precio de los alimentos (“llueve sobre mojado”).

Hasta finales de febrero de 2026, la economía española parecía encaminarse a consolidar un nuevo año de coyuntura positiva, con cierta ralentización del PIB, pero con crecimientos todavía claramente por encima del 2% e inflación controlada en el entorno del 2%. El conflicto de Irán se convierte en un nuevo riesgo geopolítico que altera el tablero y que introduce grandes incertidumbres en las previsiones macroeconómicas.

Como digo siempre, habrá que estar atentos a la evolución de los acontecimientos y a su impacto en los datos que se vayan publicando, porque en un entorno así, es imposible siquiera plantear previsiones fiables.

José Antonio Latre

(*) Este artículo está incluido en el Anuario de la Innovación 2026 de FRS Food Retail & Service, una obra exclusiva que ha sido posible gracias al patrocinio de Campofrío, Central Lechera Asturiana (Grupo), Coca-Cola, Juver, Shopadvizor y Winche, y con el apoyo de otras empresas anunciantes.

------------------------------------------------------------------------

DESCARGA el ANUARIO en formato ebook interactivo

HAZTE SOCIO y recibe el Anuario de la Innovación en formato papel.