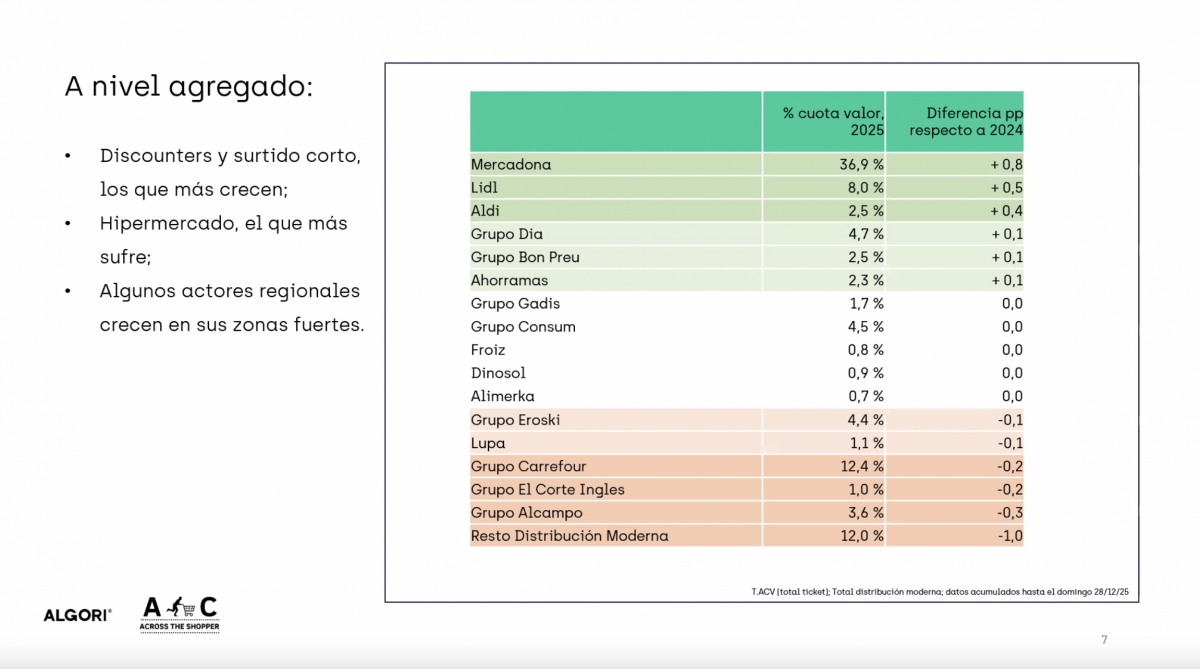

El liderazgo de Mercadona en la distribución alimentaria española sigue siendo incuestionable en términos agregados —ganó un 0,8% de cuota hasta el 36,9% de la distribución moderna en 2025, según Algori—, pero cuenta con fisuras relevantes al nivel de las comunidades autónomas.

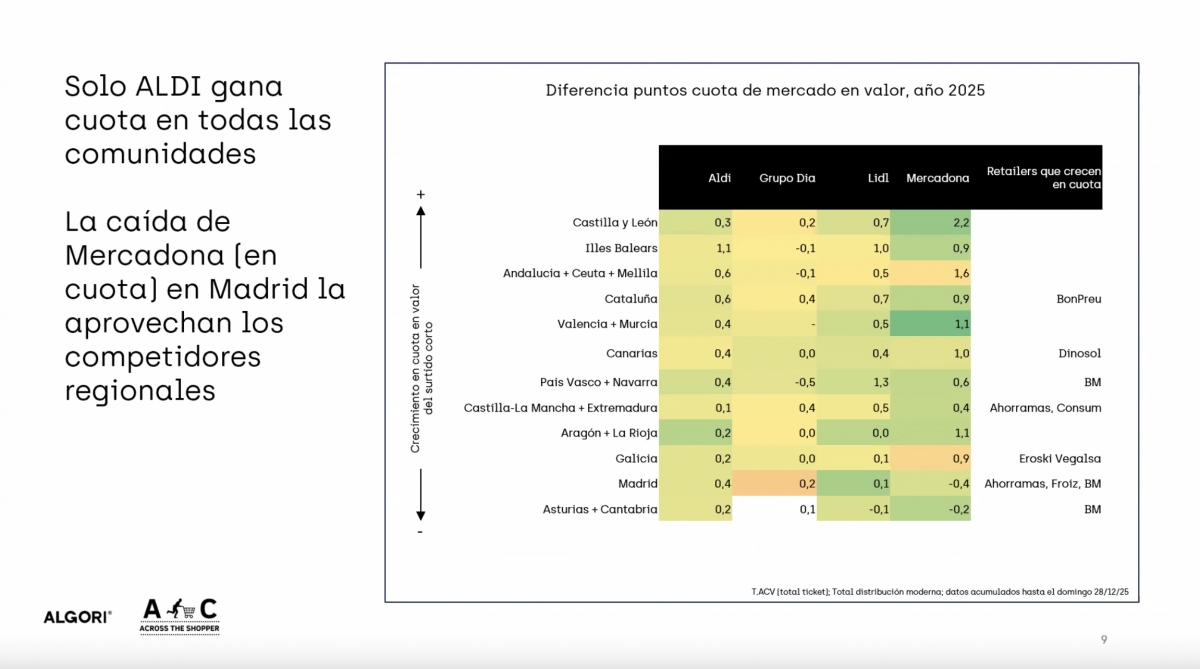

La más importante se encuentra en Madrid, donde la cadena de Juan Roig cedió cuatro décimas de cuota de mercado en el último año, según publica hoy la consultora. Un retroceso que ha sido aprovechado por operadores con fuerte implantación en la región como Ahorramas y Dia, así como por otros de reciente implantación como BM —que ha dado un salto con la adquisición de Hiber— o la gallega Froiz.

Algori.

La evolución de Mercadona en Madrid contrasta con su avance en buena parte del resto del territorio nacional.

La enseña valenciana registró sus mayores avances en Castilla y León (+2,2 puntos), Andalucía (+1,6) y la Comunidad Valenciana y Murcia (+1,1), además de Aragón y La Rioja (+1,1). También creció en Canarias (+1), donde reedita el pulso con Dinosol —que ya la adelantó hace varios años en superficie comercial—; en Baleares (+0,9); en Cataluña (+0,9), conteniendo el empuje de Bon Preu; y en País Vasco y Navarra (+0,6), donde ha debilitado la posición de Eroski. Junto a Madrid, solo Asturias y Cantabria presentan descensos, aunque más moderados (-0,2).

Supermercado de Ahorramas en Valdebebas.

El caso madrileño pone de relieve que existe vida más allá de Mercadona, sobre todo allá donde la proximidad pesa tanto como el precio. Ahorramas, con una red muy concentrada en la región y un posicionamiento claramente orientado a los frescos, aparece como uno de los principales beneficiados. BM Supermercados también avanza, apalancada en frescos y un surtido más prémium e impulsada por las adquisiciones (en particular, la más reciente de Hiber). Dia también capitaliza el repliegue del líder en plena expansión de tiendas, lo mismo que la gallega Froiz.

En paralelo, Lidl mantiene su senda de crecimiento selectivo. Sus mayores avances se producen en País Vasco y Navarra (+1,3), Baleares (+1) y Cataluña (+0,7), además de Castilla y León (+0,7) y Andalucía (+0,5). Sin embargo, su evolución es más débil en mercados como Madrid (+0,1) y Galicia (+0,1), encalla en Aragón y La Rioja (0%) y retrocede ligeramente en Asturias y Cantabria (-0,1).

Dia, por su parte, refuerza su recuperación con subidas en Cataluña (+0,4), donde tiene margen para crecer si aspira a una implantación similar a la del resto de España; Castilla-La Mancha y Extremadura (+0,4) y Madrid (+0,2), aunque sigue perdiendo cuota en País Vasco y Navarra (-0,5), Andalucía (-0,1) y Baleares (-0,1). Sorprende el retroceso en Andalucía, donde la compañía está haciendo grandes esfuerzos.

Por su parte, Aldi es el único actor que crece en todas las comunidades autónomas, con avances especialmente relevantes en Baleares (+1,1), Andalucía (+0,6) y Cataluña (+0,6), consolidando un modelo que combina inversión en ladrillo con una propuesta de marca propia y precios bajos.

Algori.

No es casual que Mercadona (+0,8%), Lidl (+0,5%), Aldi (+0,4%) y Dia (+0,1%), sean las cadenas que más crecen en 2025. Como viene siendo habitual, decrecen las más dependientes del canal Hipermercado, que atraviesa por grandes dificultades: Eroski (-0,1%), Carrefour (-0,2%), El Corte Inglés (-0,2%) y Alcampo (-0,3%). La única excepción es Lupa, regional cántabro que se deja una décima.