Si comparamos los últimos datos publicados por el Ministerio de Agricultura sobre consumo alimentario en España con los de diez años atrás, el realizado en el hogar (abastecido en súper, híper, tiendas tradicionales y demás) ha bajado su peso del 73,5% al 66,5% de un negocio muy estable en volumen. Dicho de otro modo, se produjo una transferencia de casi 8.000 millones de euros que cayeron poco a poco del lado de un sector, el de la restauración, que en estos momentos atraviesa la crisis más grave de su historia a causa de la crisis sanitaria generada por el coronavirus Covid-19. Vuelta a la casilla de salida.

Es posible que no nos hayamos enterado demasiado de estos movimientos porque el consumo de fuera del hogar está muy centrado en bebidas y las grandes marcas (proveedoras de uno y otro canal) apenas han sentido el frío al no perder las ventas sino haberlas cambiado de bolsillo. Este crecimiento habría sido notablemente mayor de no haber ocurrido la drástica caída del negocio “fuera del hogar” durante los años de la crisis de 2008, que nos refugió contra voluntad en casa (con la consiguiente caída del negocio barista) a celebrar partidos de fútbol y reuniones familiares a base de cerveza y pizza. Esto nos suena exagerado ahora que de verdad estamos obligados a permanecer encerrados en casa sin posibilidad de celebrar nada.

Implicaciones del trasvase

La diferente gestión del presupuesto alimentario por parte del consumidor tiene numerosas implicaciones sobre los diferentes actores de este negocio:

Para el retail

Gastar menos en tiendas y más en bares o en restauración llevó a que el retail perdiera fuelle en su carrera y también oportunidades en un mercado global prácticamente paralizado y plano. Los productos frescos son su gran qué (41% del volumen y 44% de las ventas). Las marcas históricas -de las que tanto se habla y tan poco peso tienen- pierden peso en favor de los melones Bollo, las manzanas Marlene y las mandarinas Torres. Ojo tanto a los fabricantes de frescos como a los de congelados -Pescanova- (ave fénix) o cárnicos -El Pozo o Campofrio-. A Internet han conseguido pararla. Hubiese generado una sangría sin fin, un shock hipovolémico. Las fuertes inversiones en inmobiliario y el mantenimiento de un modelo de negocio basado en “ven y carga” han frenado una transformación mil veces anunciada y apenas llegada.

Sin descanso, la distribución se ha venido dedicando a optimizar tanto los costes como la fórmula de su negocio, y, sabiéndolo, el cliente se fue largando con sus ahorros de la compra a otra parte. Lejos de reinvertirlos en su tienda habitual, aburrido de tanta caza de oportunidades, se rindió finalmente a la alegría de las cañas, las tapas y la hamburguesa con patatas.Lo que sí hicieron con altísimo afán e intensidad ha sido desarrollar la venta de los platos preparados y las terceras, cuartas y quintas gamas e intentar así frenar la incesante fuga de presupuestos. En esta batalla, los hipermercados, como tiendas de destino, han sufrido como nadie al no poder batallar el presupuesto familiar día a día como sí han hecho los negocios de proximidad.

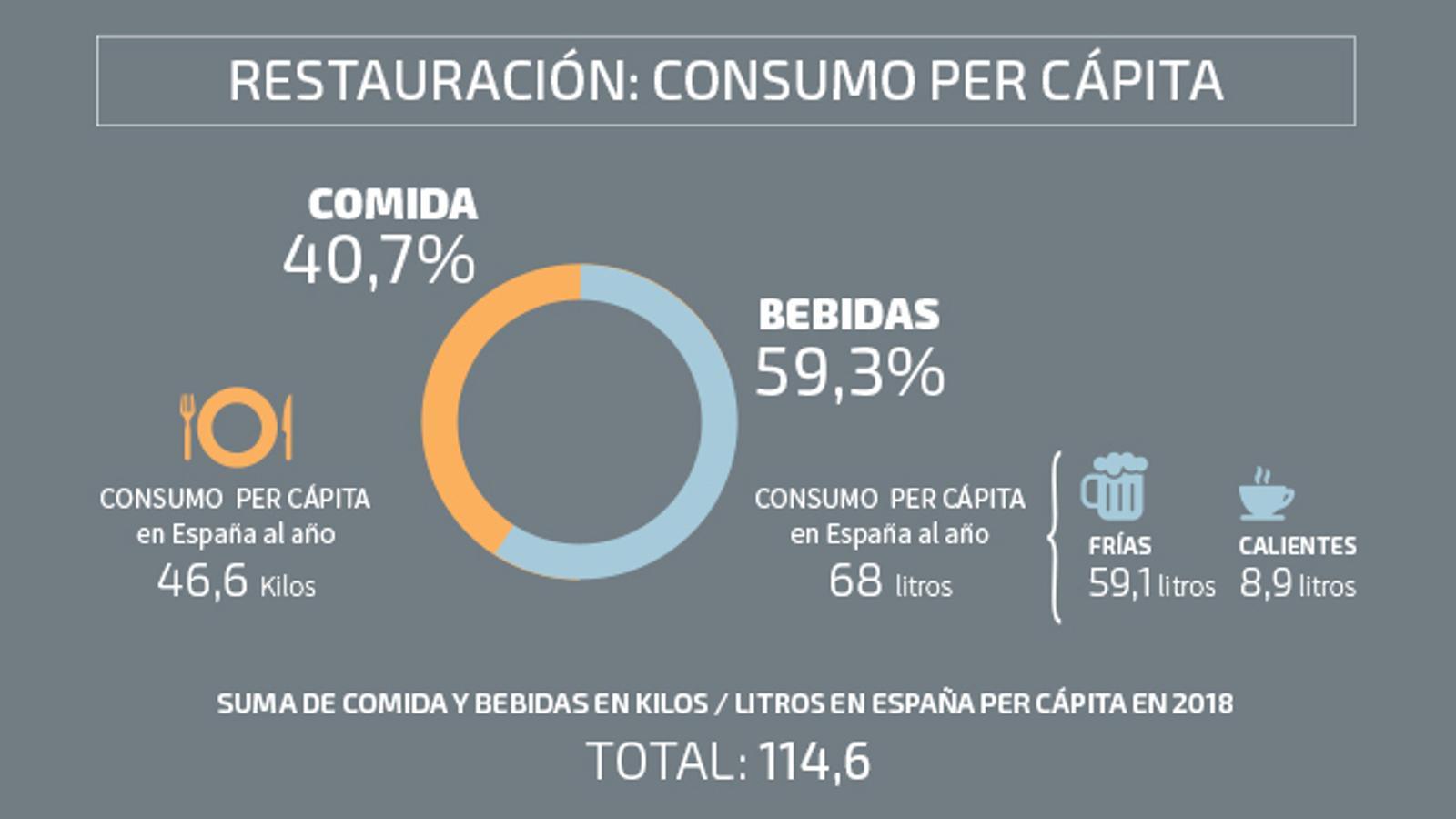

¿Y en el lado de la restauración?

Hay que entender que el consumo en este negocio tiene un mix diferente: las bebidas frías, 59 litros per cápita y calientes 9 litros (60% del volumen) frente a los 46 kg de comida ingeridos (en los cuales el peso de los frescos, a diferencia de los supermercados, es marginal). Es por tanto un canal más bien líquido (“fuera de casa, beber, y, en casa, comer”) en el que han aparecido y se han desarrollado con fuerza las llamadas cadenas “organizadas”, que son las que se han llevado y se llevan la parte más jugosa del nuevo pastel. Porque de negocios pequeños seguimos teniendo. En torno a 300.000. Eran, son y serán los que son sin disminuir demasiado en número pese a los muchos agoreros que anticipaban un presente repleto de empresas similares a las de los grandes detallistas.

¿Quién está moviendo pieza?

Asistimos a un fenómeno de McDonalización: el desarrollo de cadenas de restauración que avanzan sin tregua en lo que Santi Santamaría llamaba “colonización industrial de los paladares” y en “convertir la comida de siempre en objeto de consumo”.

Restando protagonismo al restaurador, en la actualidad, los grandes representan más del 0,51% de PIB, dentro de un sector que pesa más del 6%, habiendo incrementado su facturación el 50% en los últimos diez años. Nada mal. Sin embargo, atención a coordenadas, que hace 30 años eran incipientes en el retail, pero que hoy sí ocupan gran espacio mental: lo pequeño y hermoso es por fin una exigencia creciente que no se puede soslayar… lo próximo, lo tradicional, el medio ambiente, lo sano o lo natural.

En este contexto, Internet es un disruptor que se cuela entre las rendijas que reclaman proximidad, naturaleza y personas. Hoy las empresas que llevan comidas a domicilio tienen cocinas “oscuras” en las que trabajan varios restauradores, creando para mañana una marca que sustituirá poco a poco a las del hamburguesero, pizzero, mejicano, chino, japonés o especialista en pinchos, que, al abandonar poco a poco el tú a tú con el consumidor, irá perdiendo el fuelle de la notoriedad. Ha sido pues tiempo de “cadenas”, pero no está tan claro que el futuro tenga el mismo gradiente.

En este contexto, los pequeños han sabido aguantar el tipo, gracias entre otras cosas a que los mayoristas como Makro o los distribuidores de toda la vida se han modernizado y les están inyectando vitaminas. Están siendo capaces -responsables- de contribuir a modernizar las ofertas de los miles de bares y restaurantes de toda España de la mano de grandes proveedores cerveceros, licoreros y cafeteros.

Conviene ir olvidando los tópicos porque los pequeños se han espabilado y están en una senda muy firme de profesionalización. En general, los fabricantes oyen campanas y, siendo negociocéntricos, como las plantas a la luz, se acercan al canal horeca, si bien lo suelen hacen con la estrategia y las armas del gran consumo, que no tiene nada que ver. O sea, salvo en bebidas, con poca maña y mucha fuerza. De seguir así, es muy posible que los productores de talla mediana y pequeña con ingenio hagan saltar la banca de la gran multinacional. De la mano de los distribuidores, que son quienes de verdad conocen el mercado, lo inundarán de soluciones y triunfarán. Y hablamos de “pequeños” porque aquí la marca pesa poco o de otra manera que allá (en la distribución). Son más adaptables, flexibles y sociables y suelen hablar el idioma del territorio. Y no tienen el lastre ni las servidumbres que suelen tener las más grandes, orientadas a la homogeneización e industrialización.

En relación a la pérdida de peso y protagonismo de las marcas, para muestra un botón: en informes de prestigio como el que elabora anualmente una reputada empresa de consultoría para marcas de restauración, los proveedores no aparecen citados en ningún lugar a pesar de que, al menos en aguas, cervezas, alcohol y café tienen una gran responsabilidad en la evolución y marcha del sector.

Finalmente, los retailers, protagonistas de esta reflexión por ser los que más se mueven y dan más que hablar, han dado pasos en dos direcciones:

- Una defensiva, promocionando la venta de platos preparados y comida lista para consumir (siendo la tasa de crecimiento del último año -de más de 6%- la más alta).

- Y la otra, claramente ofensiva: empezar a desarrollar y poner en marcha lugares para consumir. Llama la atención el caso de Mercadona, que provee ya una cuarta parte de lo que va aparar al estómago vía hogar, por lo que tiene complicado crecer. Ya no puede cargarse a nadie más ni puede crecer sólo de ir secuestrando o robando clientes a Carrefour, Dia, Lidl o Aldi. Y, dado que todos han aprendido a defenderse, ahora se van a la guerra a conquistar territorios nuevos. Los detallistas son los responsables de este chisgarabís porque han decidido saltarse la línea roja que separaba la restauración del retail: ponen mesas con comida solvente y barata para consumir.

Hemos visto que antes el consumo de alimentos se debatía entre dos: o en casa después de comprar en un supermercado, o fuera de casa en un restaurante o un bar. Ahora Mercadona y los demás están abriendo un nuevo melón: en el súper también se pueden comprar platos listos para consumir en un espacio creado para la ocasión. Es cierto que esto ya lo podíamos ver en otros, por ejemplo, en Can Ametller, sí, pero al ser gigantes los que apuestan hoy por cambiar las reglas del juego, el mercado está empezando a temblar.

¿Quién mueve de verdad el sector?

¿Es el consumidor el que decide alimentarse fuera del hogar o son más bien estos nuevos actores los que le interpretan, le tientan y le ponen las ganas y el cepo hasta cambiar su voluntad? Parker decide cuáles son los vinos buenos (afrutados), aunque el aficionado se harte de decir que los vinos son para beber y no para catar. Zara cambió los hábitos de la compra de ropa de dos veces al año por la de entrar decenas de veces en las tiendas para comprar de poco en poco o, simplemente, para mirar. Es verdad que la clave de propiciar esta educación y cambio en el consumidor sólo es posible para aquellos que sean capaces de interpretar con qué se sentirá a gusto y proponerles una oferta eficaz. No basta con escucharlo porque éste no es capaz de verbalizar aquello que le gustaría disfrutar.

El hueco del nuevo modelo

Si la definición de un restaurante es el resultado de combinar cuatro variables (Producto, Servicio, Lugar y Momento) (1), ¿cuál sería la mejor posición para los nuevos superbares o mercaurantes para competir en este sector?

Producto, barato, calidad estándar y constante; servicio, el mínimo; lugar, centros comerciales o barrios; momento, todas horas y más. Y todo ello utilizando a fondo, seguro, las herramientas de merchandising que existan o incluso más… Esto sólo no basta. Hay más incógnitas para resolver:

- La forma de comprar del consumidor. La forma de atraerle a una tienda, incitarle a consumir y conseguir que vuelva no es igual para una tienda que para un restaurante. El impulso, la sensibilidad promocional, el precio o el continente-espacio comercial, el producto o la exposición obedecen a diferente atención y motivación. Somos una máquina de comer, pero no nos sentamos a la mesa con los mismos ojos ni la misma sensibilidad que cuando seleccionamos un producto delante del lineal.

- Los consumidores foráneos. Hay que tener muy en cuenta los 82,6 millones de turistas, que, a una estancia media de siete noches, han venido convirtiéndose en un millón y medio de consumidores “permanentes”, esto es, el 3,4% de la población, que consumían entre 5.000 y 7.500 millones de euros al año (si consideramos que gasta entre el 50 y el 100% más un nacional). Poca broma: entre 1.500 y 2.300 millones de consumo adicional al que había hace diez años. Veremos si en el futuro se vuelve a estas cifras...

- El universo del comer. Hoy se puede saber cuáles son los comercios preferidos por el consumidor, qué compra, dónde y a quién es más leal, qué prefiere, por qué y con quién, cuándo y por qué simultanea la compra. Ahora bien, haría falta cruzar un poco más estos datos y entender (empresas de consultoría, a ver) el universo entero del comer: quién compra en Eroski, en Mercadona, en Carrefour o en Bon Preu ¿dónde prefiere comer?, ¿qué valora y por qué? Y, lo más relevante quizá, ¿qué link existe entre tiendas (retail) y restauración?

- ¿Tiendas con menos alma? La incógnita que me asaltó hace unos años cuando llevamos a cabo un estudio sobre los mejores criterios a utilizar para segmentar los bares y agruparlos (clusterizarlos) y así desarrollar estrategias comerciales específicas (no todos son iguales ni en consecuencia necesitan lo mismo).¿Saben cuál era la variable que los caracterizaba más? No era ni la dimensión del negocio, ni el tipo de local, ni la clientela, ni la ubicación, ni el tipo de comida que se servía. ¿Entonces cuál? ¡La psicología de su propietario! Un bar es una prolongación de la manera de ser de su jefe. Si eres su proveedor, conócelo y triunfarás. El caso es que además esto aplica también a los clientes. Ellos saben que cuando entran en un bar se lo encontrarán. Y eso les gusta. Forma parte de la cultura nacional de los “benditos bares”, lugar de relación por antonomasia. Ni en McDonalds ni en Burguer King está ese propietario ni sus locales cumplen esa función. Detrás del “listo para comer” de Mercadona tampoco hay nadie. Y ese es el techo. Y explica en parte que, en un país de sociópatas como el nuestro, la restauración organizada tenga un límite difícil de soslayar frente al restaurante tradicional e independiente. Al menos de momento no parece fácil prescindir de repente del bar o restaurante de confianza. Nos cargamos entre todos el comercio de confianza y nos hemos quedado con unas tiendas que tienen menos alma.

- Y la última incógnita: ¿Es negocio? El nuevo superrestaurante o mercabar ¿incrementa de verdad la bolsa del operador? Y, si es así, ¿con el mismo margen también?

El cambio, prerrogativa de los grandes

Es muy posible que sólo esté en la mano de gigantes la posibilidad de marcar nuevas lindes. Máxime cuando están espoleados por las ventas y las cuentas de explotación… La mil veces anunciada revolución de la restauración -por llegar- similar a la que ocurrió en retail precisa del golpe de un grande en el tablero para hacer saltar las piezas. Aún así está por ver si es posible el cambio y faltará también ver el coste que comportará. Cierto es que este nuevo enfoque del negocio se abre bajo un nuevo paradigma: quien tiene una penetración cercana al 100% tiene la marca más importante. La marca de restauración. Hace un tiempo hablábamos de marca del restaurante, las marcas del proveedor y la marca del Chef. Por otra parte, hemos oído decir a profesionales y expertos de este sector que las marcas de fabricación se ponen en marcha y se construyen en restauración y se desarrollan en retail. Quizás ahora que el horeca puede convertirse en su último refugio, se oyen tambores de la fusión en una iniciativa en la que el chef, el restaurante y el proveedor son el mismo actor. Que además es conocido por todos porque tiene una cuota del 25% y una penetración de casi el 100%. ¿Por qué no podemos imaginar 1.600 restaurantes más?

Para contrastar: en España hay unos 500 McDonalds, casi 11 por cada millón de habitantes, la mitad de los que hay por ejemplo en Francia. Es decir, que el líder, en el mejor de los casos y por regla de tres podría llegar a tener 1.000 mientras se está destapando por ahí un potencial operador u operadores -Carrefoures, Eroskis (¿pinchos mejores que los de Lizarran?), Dias y demás- que pueden trastocar las reglas del sector marcando la línea roja un poco más allá.

Hay que reconocer que resulta muy estimulante vivir el principio de una revolución que puede que triunfe o no y que puede cambiar los límites tradicionales de la alimentación: la de “fuera del hogar” y la del “hogar” con dos presupuestos y dos bolsillos diferentes para consumir. ¿A punto de desaparecer?

(1) Ver “Análisis Cualitativo de las Tendencias de Restauración”. Ministerio de Agricultura.

Antonio Agustín, escritor y consejero del sector de gran consumo

Este artículo forma parte del Anuario de la innovación. Clic aquí para recibirlo.