El mercado de gran consumo afronta un escenario aparentemente estable en lo macro, pero lleno de tensiones estructurales que anticipan cambios profundos. Así lo planteó este martes César Valencoso, Consumer Insights Consulting Director de Worldpanel by Numerator, en una presentación titulada Before the rain, concebida no tanto para analizar lo ya ocurrido como para "anticipar y entender lo que está por venir", señaló.

Desde el punto de vista económico, Valencoso arrancó con un diagnóstico que, en términos generales, podría calificarse de "razonablemente positivo": "El gran consumo cerró 2025 con un comportamiento estable en volumen, un crecimiento en términos de valor que, al trasladar la inflación, ha sido del 4,6% en alimentación dentro del hogar y un trasvase de consumo hacia el doméstico desde fuera del hogar, que atravesó mayores dificultades, dejando un balance global plano".

Sin embargo, esta fotografía macro contrasta con la evolución estructural del mercado. La marca de distribución se ha consolidado como un elemento central del sistema: en los últimos 20 años ha ganado 23 puntos de cuota y solo en los últimos cinco ha avanzado nueve puntos adicionales: "Está creciendo a un ritmo absolutamente brutal y no podemos dejarlo como un elemento de paisaje, es un factor clave que tenemos que abordar", subrayó Valencoso.

En paralelo, los 100 principales fabricantes de gran consumo en España acumularon en 2025 caídas de hasta el 4% en valor, frente a un crecimiento del 5% de la marca de distribución. Al respecto, y pese al aparente escaparate de estabilidad que ofrece el contexto actual, Valencoso señaló que "el gran consumo es un sistema complejo no lineal" y "no es lo mismo que la MDD crezca de 20 a 21 que de 40 a 41 que de 60 a 61".

El temor expresado por el experto es que "no sabemos dónde está el punto de ebullición, el punto catastrófico, donde el mercado de gran consumo cambiará, pero no estaremos muy lejos y en alguna categoría probablemente ya lo hemos pasado". En su opinión, cuando esto ocurra, "lo que hay que entender es que todo lo que conocemos, todas las reglas con las que nos hemos manejado hasta ahora, serán diferentes".

Otro signo positivo analizado por el directivo de Worldpanel by Numerator y que contribuye a la sensación de cierto optimismo es que España ha retomado el crecimiento poblacional a ritmos cercanos a los previos a la crisis de 2008, impulsado fundamentalmente por la inmigración.

Este aumento de población introduce un vector positivo de demanda y "está ralentizando algunas tendencias estructurales, como el envejecimiento poblacional o la reducción del número de hogares". Aun así, cerca del 20% de la población declara no llegar a fin de mes, un porcentaje similar al promedio histórico y claramente inferior al registrado durante la crisis financiera.

Ahorrando casi el doble que en prepandemia

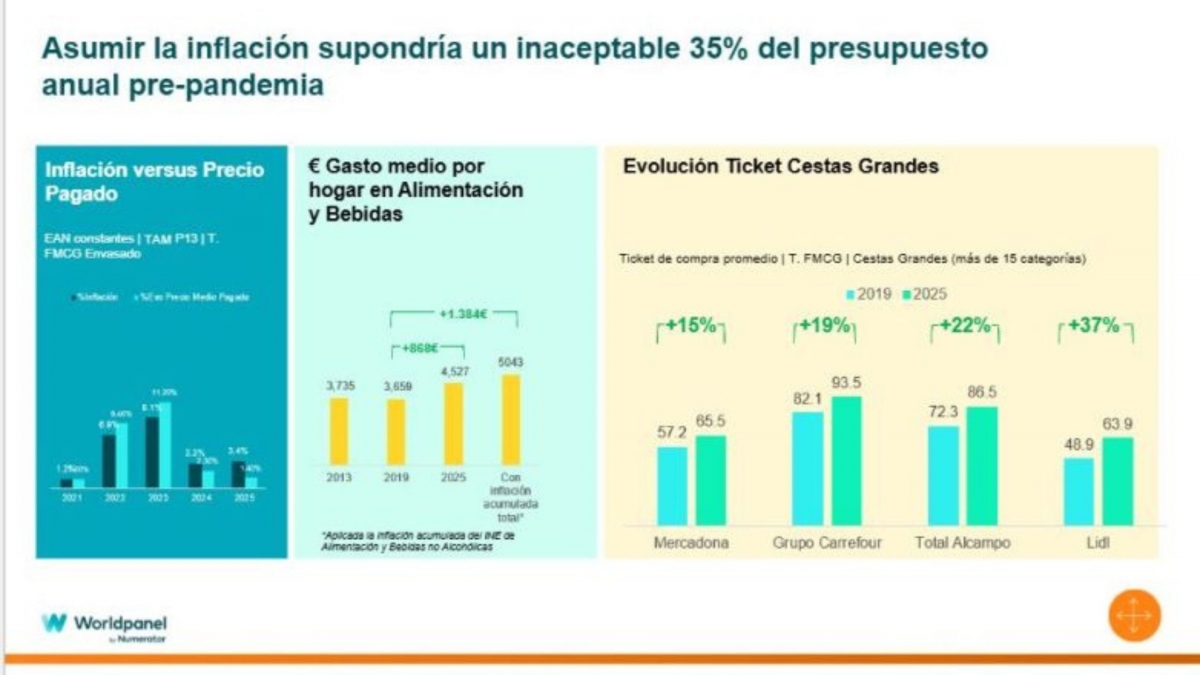

Pese a este contexto macro y demográfico relativamente estable, Valencoso insistió en que el comportamiento del consumidor muestra señales claras de tensión. Según los datos presentados, los hogares están ahorrando casi el doble que antes de la pandemia sin haber incrementado de forma significativa sus ingresos, mientras que el gasto anual destinado a alimentación se ha incrementado "de forma brutal" en torno a un 35%. Este desajuste entre percepción y realidad económica está condicionando las decisiones de compra y explica buena parte de los cambios observados en el mercado.

En la actual situación, de buenas cifras pero con señales de fondo preocupantes, uno de los elementos clave es la forma en que el consumidor percibe la inflación, según Valencoso. "El consumidor no es economista", recordó, al subrayar que, aunque técnicamente la inflación se haya moderado, el comprador sigue actuando como si no hubiera pasado. El motivo es claro: el presupuesto necesario para llenar la cesta se ha disparado y el impacto es fácilmente visible en las grandes compras habituales. "El consumidor está muy impactado y sigue actuando de forma acorde a un contexto que es inflacionario", afirmó.

Distinta reacción por categorías

Ese impacto se traduce en un cambio en la forma de decidir. Según explicó, la mayoría de las decisiones de compra se toman de manera rutinaria y no consciente, pero el contexto actual está rompiendo esa dinámica. "No es que el consumidor se vuelva más racional, se vuelve más consciente", matizó. En las categorías discrecionales -como el consumo fuera del hogar, la moda o el cuidado personal- esto se traduce en caídas de volumen, penetración y frecuencia. "Hay gente que no sale y hay gente que sale menos", resumió.

En las categorías imprescindibles, la reacción es distinta. La toma de conciencia provoca una comparación mucho más intensa con opciones más baratas: "Realmente, ¿vale la pena comprar este producto o puedo comprar este otro más barato?", planteó. Este proceso alimenta directamente el avance de la marca de distribución, reforzado por la percepción creciente de que no existen diferencias relevantes frente a la marca de fabricante. "No solamente asusta el porcentaje, sino el incremento que ha habido en el último año", advirtió.

También subrayó que "el consumidor está saltando muchas decisiones de la rutina al plano consciente y, aunque volveremos a sumergirnos en el campo de la rutina, conviene tener en cuenta que el consumidor entenderá como rutina lo que está comprando ahora. Si el consumidor ha decidido que la marca blanca le interesa más, esa será su nueva rutina".

Pese a este contexto de crecimiento de la MDD, el directivo de Worldpanel reconoció, sin entrar en detalles, que "hay fabricantes que lo están haciendo francamente bien".

Por lo que respecta al ámbito del retail, Valencoso identificó dos modelos claramente ganadores: el surtido corto, asociado a precio y marca de distribución, y los supermercados regionales, apoyados en frescos, proximidad y servicio. Mientras tanto, el canal tradicional continúa cediendo volumen, "acercando a España a un patrón más similar al europeo". Según advirtió, este reajuste "puede intensificar la competencia entre enseñas, que va a ser más dura”.

Dos posibles escenarios

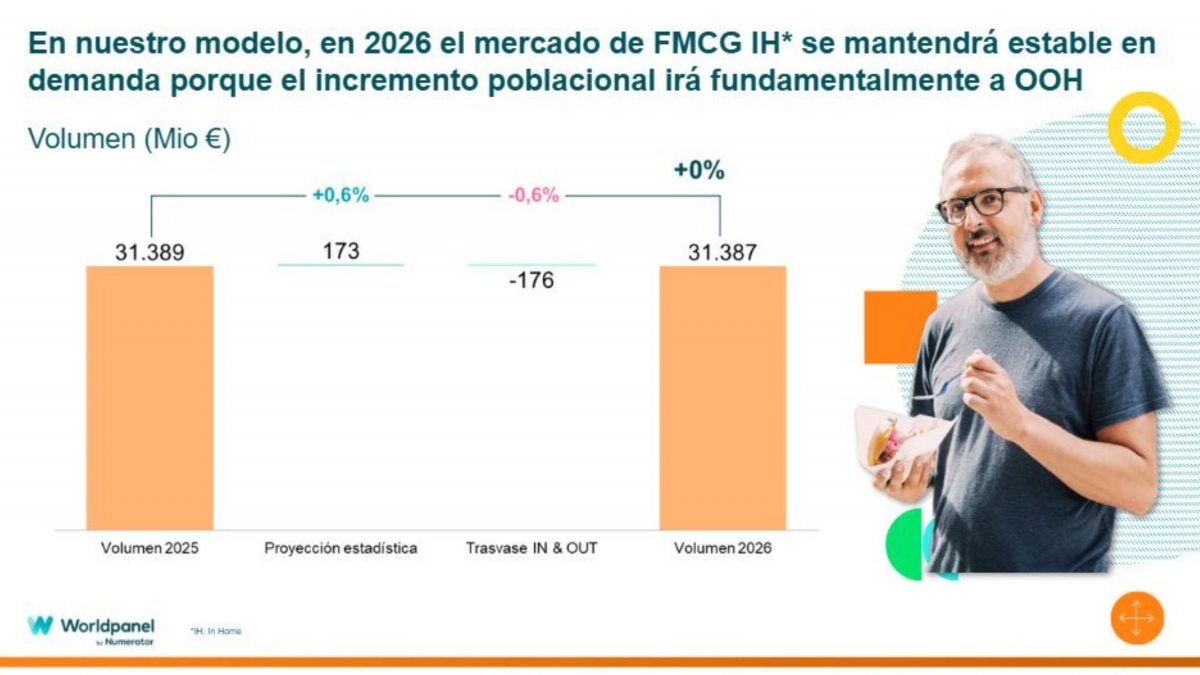

De cara a 2026, el directivo planteó dos posibles escenarios. El más continuista anticipa un mercado prácticamente plano en volumen dentro del hogar, una inflación muy moderada y una desaceleración clara del crecimiento de la marca de distribución.

Pero también alertó de una lectura más estructural, señalando que "el riesgo es que estemos bailando en el salón del Titanic mientras vamos directos al iceberg". Valencoso concluyó apelando a la necesidad de transformaciones profundas: "No son pequeños ajustes, son cambios muy grandes los que hay que afrontar", defendió, en un contexto en el que las empresas deberán reinventarse para competir en un mercado que, según advirtió, "no va a ser el que conocemos hoy".

Para evitar "el iceberg" y poder volver a crecer de verdad, Valencoso insiste en la necesidad de actuar ya y hacerlo con un cambio profundo en las prioridades estratégicas de los fabricantes. En primer lugar, subraya la urgencia de escalar de verdad la inversión en marca, revisando con rigor dónde se invierte, cuánto se invierte y con qué objetivos, al tiempo que se reorienta la inversión comercial hacia la disponibilidad, asegurando presencia real en el punto de venta. A ello se suma la necesidad de reorganizarse para competir con los que están ganando, entendiendo mejor sus modelos y dinámicas, y de resetear las alianzas, tanto internas como externas, para adaptarlas a un entorno mucho más exigente y menos complaciente.

Junto a estas palancas, el directivo de Worldpanel defiende la importancia de repensar los argumentos estratégicos con los que se negocia con el retail, poniendo el foco en el win-win real y no solo en el corto plazo, así como de reequilibrar la ecuación entre b2b y b2c, reforzando el vínculo directo con el consumidor. En este sentido, resulta clave reforzar la presencia y el contacto con el consumidor fuera del supermercado y del hogar, y, finalmente, reentender las dinámicas de mercado y evaluar el performance de las acciones desde la ciencia y los datos, dejando atrás inercias y decisiones basadas únicamente en intuición.